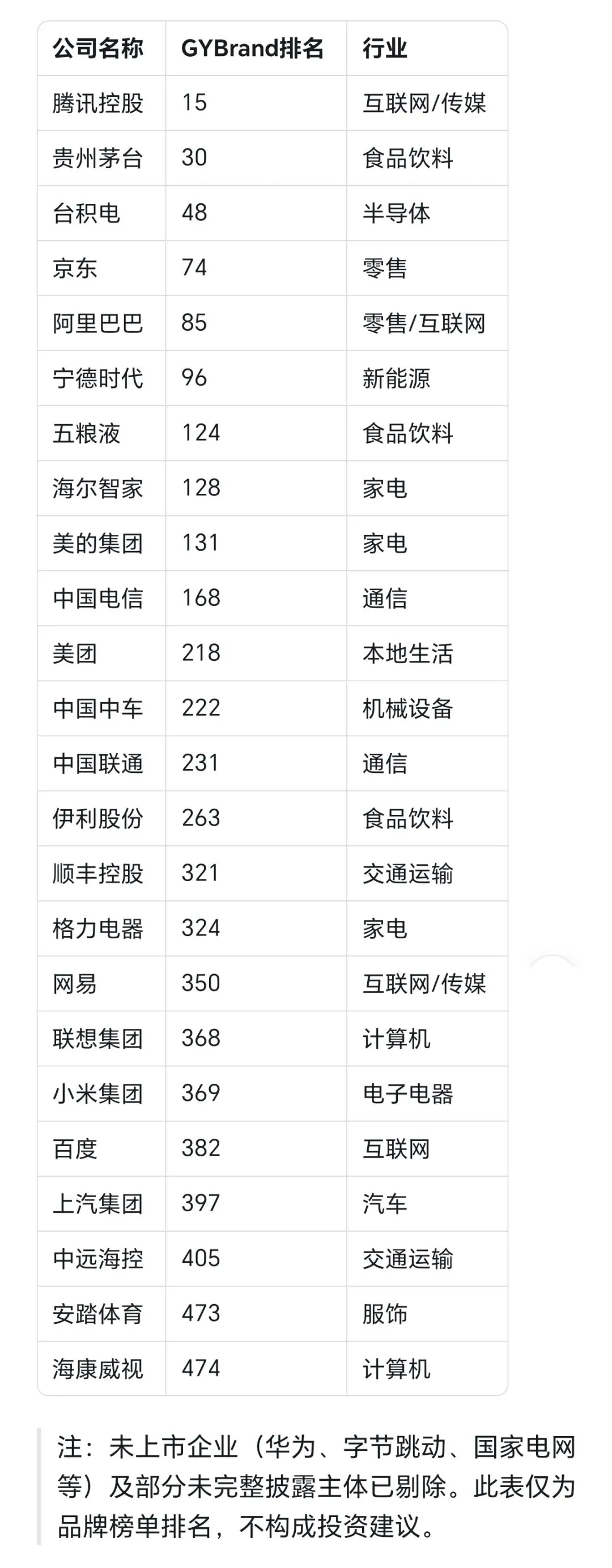

很多人觉得“世界品牌500强”就是个面子榜单。企业花钱买名声,投资者跟着瞎热闹。

我不这么看。一家中国公司能挤进世界级品牌榜单,往往不是终点,而是它跨进护城河,进入垄断阶段。

腾讯2014年左右首次获得全球品牌认同。自2014年12月31至持有到今天2026年5月15日,股价涨了414.16%,后复权计算,需股息再投入。微信垄断社交,游戏收割现金流,品牌一旦确立,对手再想抢地盘,成本高到离谱。

茅台2015年左右品牌价值在国际上冒头。自2015年12月31日持有到2026年5月15日,涨幅接近750.60%(后复权)。茅台靠的不是成本,是品牌。品牌就是定价权。全世界卖白酒的那么多,只有它能卖到三千块还供不应求。

海尔2005年国际化关键节点。从2005年12月31日持有到2026年5月15日,涨了2382.92%(后复权),年化约16.5%。家电行业卷成红海,海尔凭什么?品牌出海,全球并购,规模效应一出来,利润就跟着滚。

这些不是个例。规律摆在那里。

第一,品牌即垄断。商业竞争的终局,不是谁技术更牛,是用户脑子里只记得谁。可口可乐、苹果、茅台、腾讯,一旦成为行业代名词,后来者想抢用户,得花十倍百倍的广告费。这种“心智垄断”,比任何专利都持久。

第二,规模效应的飞轮转起来,挡都挡不住。腾讯和阿里,用户覆盖十亿级。新业务推广成本极低,金融、云、出海,全靠原有生态带着跑。品牌就是杠杆,撬动的是整个商业系统。

第三,抗周期能力不是吹的。美的、伊利,经济下行时,小厂倒闭,它们反而能抢份额。消费者手里钱紧,还是愿意为信得过的牌子买单。这就是品牌的价值。

说回投资。全市场几千只股票,每天都有热点。但能沉淀成世界级品牌的公司,凤毛麟角。在它们刚刚获得品牌认同的时候买入,胜率不会低。

世界品牌500强不是终点,这些公司才开始用品牌护城河收割利润。

经济增速在换挡,确定性越来越稀缺。手里握着世界级品牌的股权,就是最大的确定性。