张家口:张家口市区、宣化、涿鹿、怀来、下花园、赤城、万全、崇礼

承德:承德市区、滦平、兴隆

廊坊:廊坊市区、三河(燕郊)、大厂、香河、固安、永清、霸州、文安

保定:保定市区、徐水、清苑、满城、涿州、涞水、高碑店

唐山:唐山市区、丰南、丰润、开平、古冶、玉田、遵化、曹妃甸

秦皇岛:秦皇岛市区、北戴河、北戴河新区、抚宁、昌黎

沧州:沧州市区、沧县、渤海新区、肃宁、河间、任丘

石家庄:石家庄市区、鹿泉、藁城、栾城、正定

衡水:衡水市区、冀州

邢台:邢台市区

邯郸:邯郸市区

2026年一季度,中央层面密集释放稳地产政策信号,构建起短期稳市场、中长期促转型的制度框架,"着力稳定房地产市场"定调明确。在3月两会过后,中央部委密集表态、发声,已在“好房子”、城市更新、保障房建设、供给侧管理、企业融资等维度形成新一年的合力。随着地方城市积极跟进落实,预计行业将在投资激励与需求释放两端获得更多政策红利加持,为市场注入持续动能。

河北省房地产市场整体仍呈现“筑底企稳、区域分化、存量主导、政策托底”的运行态势。结合地方政策动向来看,3月各地持续加码楼市稳市举措,如石家庄发布公积金新政,扩大"商转公"受益群体、优化住房套数认定标准,精准对接刚需与改善性购房群体,有望激活潜在增量需求,为市场企稳回升提供有力支撑。

数据来源:CRIC环京投资决策系统

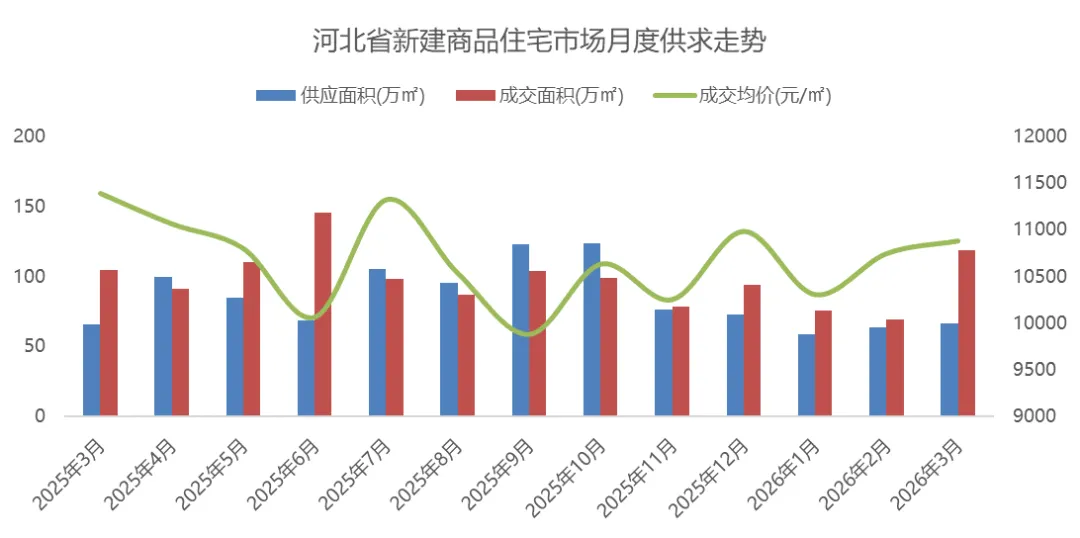

随着楼市传统旺季的到来,河北省新房市场整体呈现出量价齐升的积极态势。据CRIC环京投资决策系统显示,2026年3月河北省新建商品住宅新增供应面积66.67万平方米,环比上涨5.31%,同比上涨1.49%;成交面积118.29万平方米,环比上涨71.74%,同比上涨12.98%;成交均价为10880元/㎡,环比上涨1.27%,同比下跌4.46%。

1-3月河北省新建商品住宅新增供应面积188.27万平方米,同比下跌1.37%;成交面积262.42万平方米,同比下跌7.92%。

河北土地市场呈现鲜明的分化特征:石家庄作为省会城市表现亮眼,整体供需关系趋于平衡且存量消化节奏稳健,形成了"国资托底、央企精准布局、核心板块稀缺溢价"的格局;相比之下,其他地市普遍趋于保守。

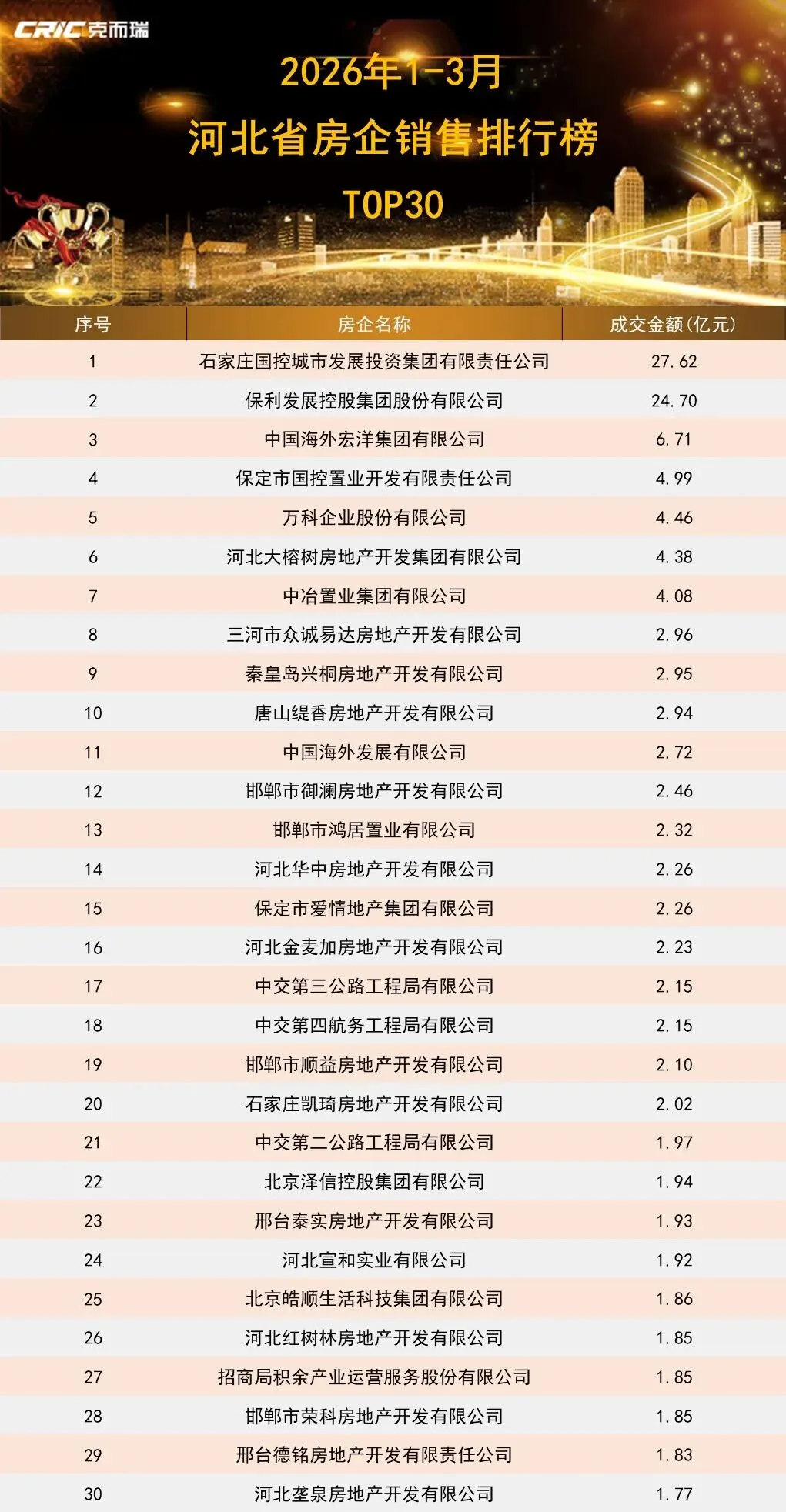

TOP30房企成交额127.23亿

石家庄城发投、保利发展领先

2026年一季度,河北省房地产市场依旧呈现出头部集中、梯队明晰、区域分化显著的格局,表现为“本地国企引领主导、全国品牌房企深度布局、民营房企战略收缩”的态势。

其中,石家庄城发投依托其多项目协同布局的矩阵优势以及国资背景的强大支撑,再度实现领跑;保利发展则紧随其后,保持强劲的竞争态势。与此同时,万科、中海等全国性房企凭借深厚的品牌积淀与卓越的产品实力,核心区域持续深耕、精准发力。当前,地方国资平台与全国性央企已然成为推动河北省房地产市场发展的主力军,本土房企则采取区域深耕、差异化竞争策略。

2026年1-3月,河北省TOP30房企累计实现销售额127.23亿元,其中石家庄城发投以27.62亿元位居榜首,保利发展以24.70亿元位列第二,两家房企合计贡献超四成市场份额。其次,中海宏洋以6.71亿元销售额位列第三,与第一梯队存在较大差距。从成交金额的分布情况来看,市场头部集中效应较为突出,榜单前二均突破20亿元,而其余房企销售额均未达到10亿元。在排名门槛方面,TOP10门槛为2.94亿元,TOP20为2.02亿元,TOP30则为1.77亿元,后续梯队房企之间的整体差距较小,市场竞争呈现出胶着状态。

石家庄城发投集团以27.62亿元的销售业绩位列一季度河北房企排行榜榜首。作为本土国企龙头,以高性价比、稳交付占据主城刚改基本盘。石家庄城发投集团积极承担以“6+2+2”城市更新重点项目为核心的省会城市建设工作,聚焦片区开发、基础设施建设、旧城改造景观提升、房地产开发、建筑施工领域,全力推动项目建设,为城市高质量发展打下坚实基础。

保利发展以24.7亿元的销售业绩位列一季度河北房企排行榜亚军。保利发展以央企品牌+主城改善产品实现量价齐升,是全省最稳的现金流房企。自2011年进入河北市场,历经15年深耕,通过区域拓展与精细化运营,在石家庄、衡水等核心城市构建起完善的业务网络。截至2026年初,公司在全省累计交付住宅超6万套,服务超24万业主。

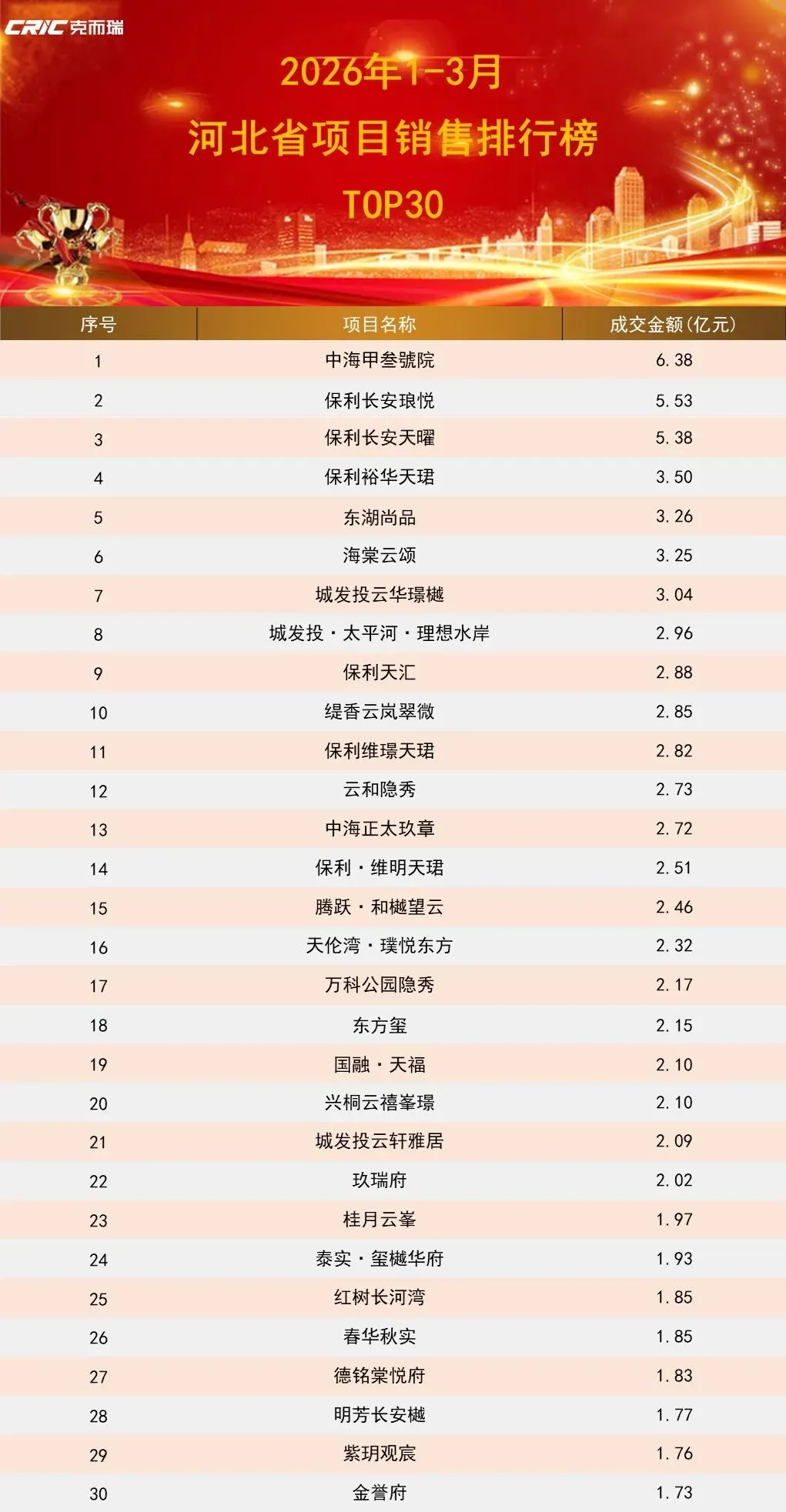

在2026年一季度河北省TOP30项目销售额榜单中,前30位成交总金额为81.91亿元,成交总面积约54.33万㎡,共计4119套。成交均价约1.6万元/㎡。

河北省项目销售榜单呈现出 “核心城市虹吸、央企国企主导、价量分层明显、改善刚需并行”的特征。石家庄城发投、保利发展多盘联动,断层领先。石家庄主城改善项目占据榜单头部,地市刚需盘撑起榜单后半段,市场分化与结构性机会并存。在TOP30项目中,有20个项目均位于石家庄,合计金额54.83亿元,占比超66%。

中海甲叁號院以6.38亿位列第一,成交211套、均价20161元 /㎡,是唐山首个真正的四代宅项目,为唐山高端改善市场划定了全新基准线;保利长安琅悦以5.53亿位列第二,成交262套、均价18134元 /㎡,央企品牌+主城核心+改善户型,是保利“悦系”产品在石家庄的首次亮相;保利长安天曜以5.38亿位列第三,石家庄长安区高端改善,成交160套、均价23732元/㎡,单盘价值突出,印证主城高端需求坚挺。

展望后市,公积金新政落地叠加传统旺季效应,市场成交规模有望环比回升,但高库存压力与远郊去化困难仍是核心风险,市场全面复苏仍需持续的政策支持与经济基本面改善。此外,区域分化仍将是贯穿河北市场的主线,核心城市核心区域量价韧性、改善产品的持续热度、国资与央企"双主导"格局将延续,产品力与板块选择仍是决定项目竞争力的关键。

备注:榜单说明

1、数据口径:本榜单为全口径销售榜单

2、企业范畴:以主营业务在中国内地的品牌房企及深耕河北区域的本地典型房企为样本

3、项目属性:本榜单涉及数据为普通住宅、别墅、公寓等可售型物业数据

4、数据来源:CRIC房地产决策咨询系统、CRIC环京投资决策系统、各房企公报、各城市房地产信息网站等

5、时间跨度:本榜单统计时间段为2026年1月1日至3月31日

仅为个人观点,不代表所在企业观点

克而瑞,成立于2006年,行业领先的中国房地产大数据应用服务商,现信息覆盖387个城市。依托强大的专业研究力量和咨询顾问团队,克而瑞服务于TOP100强中90%的房地产企业,并为政府、企业和购房者提供房地产线上线下信息服务的全面解决方案。

经过十余年淬炼,克而瑞从行业数据到客户数据,实现了房地产大数据闭环。依托大数据和大研究两大核心平台,克而瑞的服务业务覆盖一手住宅、二手租赁、资产管理、建筑建材、证券研究、物业管理研究等。创新研发产品CRIC系统、投资决策系统、数据营销系统、场景化大屏、CAIC中国房地产资管信息服务平台等,为大量房企提供了决策依据。