最新!71家保险公司排行榜,国寿、平安、人保...哪家强?

- 更新时间 2026-04-22 20:32:37

前阵子我们发了57家非上市保险公司最新排名,结果后台直接炸了——全是催更的:“上市公司呢?国寿、平安、太保的数据什么时候出?”

所以上市公司报告一发,我们就开始写 71 家人身险保险公司排名了。

排名分为以下维度:

经营实力:保费、净利润、净资产

抗风险能力:偿付能力、风险评级

投资能力:2025 投资收益率及近 3 年表现

理赔服务:获赔率、理赔时效

退保率、监管处罚情况

数据怎么看、代表啥,买什么产品该盯什么数据,也会介绍清楚。

不管你想买重疾险还是储蓄险,纠结哪家公司比较好。这份榜单都能帮你挑对公司,建议收藏转发。

心急想先看排名的朋友,可以点击下方卡片免费领资料。

01

经营实力:

哪家经营更稳健?

看一家保险公司有没有实力,不能光看它广告打得响不响,得看三个数:保费收入、净利润、净资产。

保费收入:看多少人愿意掏钱买这家公司的保险,可以理解为“这家店的生意好不好”。

净利润:收进来的保费,扣掉赔出去的钱、员工工资、广告费等等,能看出“这家店到底赚没赚钱”。

净资产:总资产减去总负债,是公司自己的“家底”。就好比你有一套房子(总资产),但还欠着银行 100 万贷款(负债),真正属于你的那部分(净资产)才是你自己的钱。

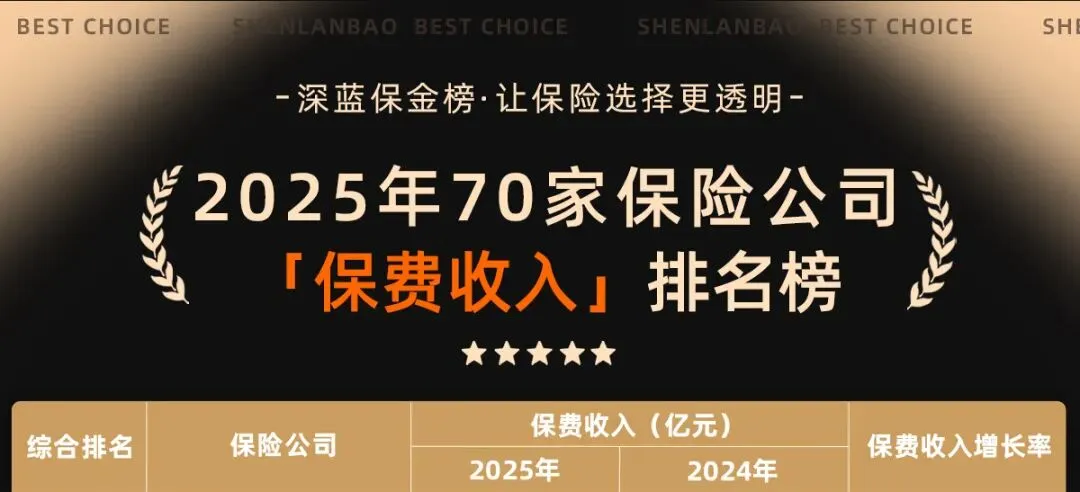

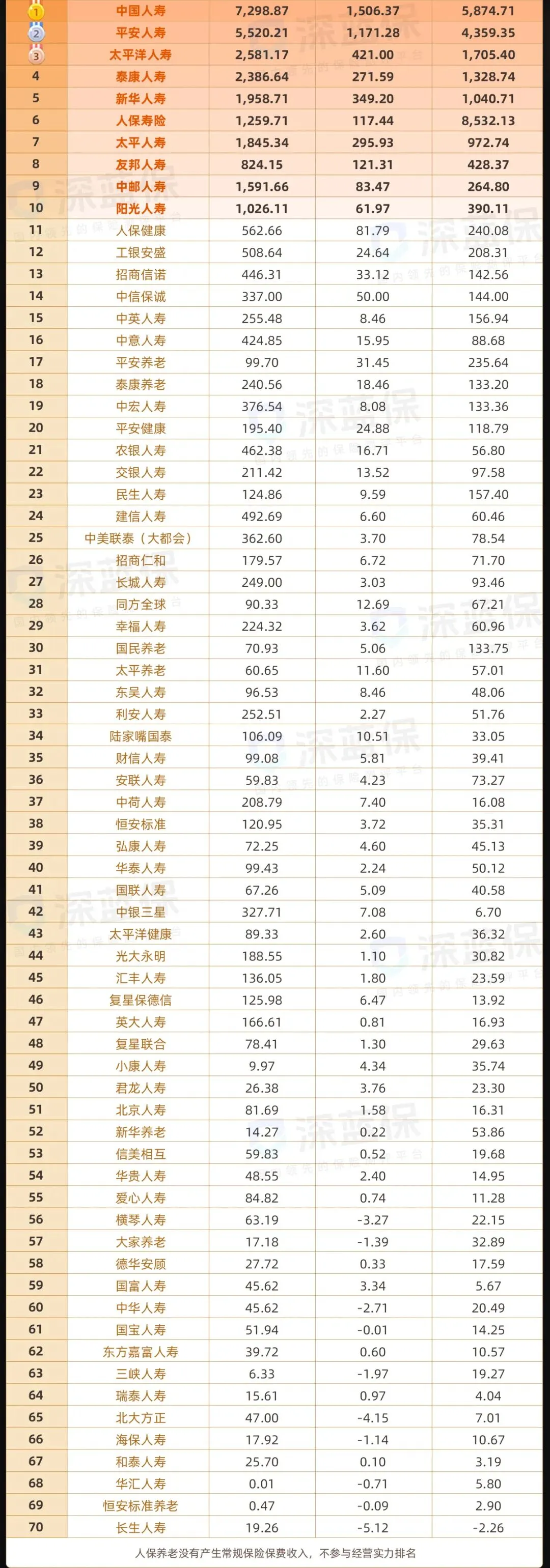

1.保费规模

这两年投资市场起起伏伏,大家健康意识也强了,买保险的意愿高了不少。

2025 年,71 家保险公司保费收入千亿梯队的有 9 家, 百亿梯队的有 27 家。

中国人寿、平安人寿、太平洋人寿、泰康人寿、新华人寿、太平人寿、人保寿险这“老七家”品牌响、网点多,保费全部挤进千亿俱乐部,不稀奇。

黑马是中邮人寿,已经连续 3 年破千亿,背靠中国邮政集团,发力很猛。

阳光人寿也不错,增速高达 27.61%,首次登上千亿舞台。

还有像复星联合这类靠互联网起家的公司,保费同比增长超 50%,增速很猛。它家出了不少网红产品,像妈咪保贝少儿重疾险就是它们家的爆款。

尾部公司里,华汇人寿保费收入掉了 60.6%,新产品批不下来,只剩一款团体定寿,建议留个心眼。

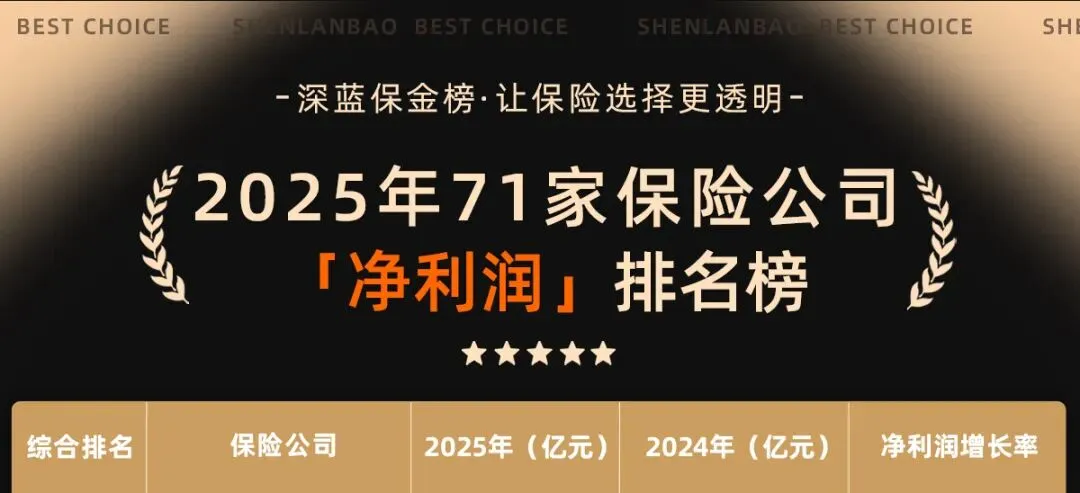

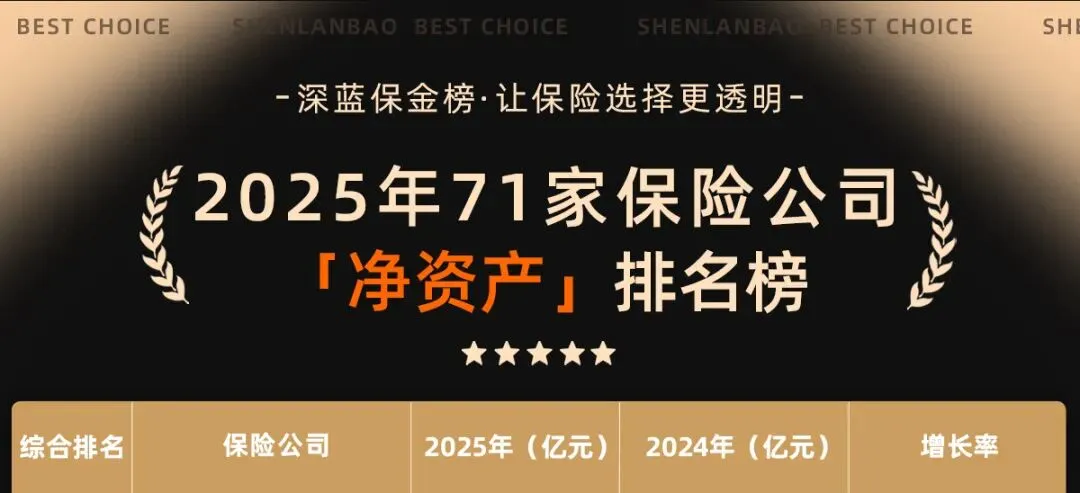

2.净利润、净资产

再看净利润,2025 年,71 家公司里只有 10 家亏损,7 家扭亏为盈。

中国人寿和平安人寿两家净利润突破千亿,太保、新华、太平、泰康、人保、友邦都在百亿级别。

中信保诚 2025 年投资端取得不错的成绩,狂赚 50 亿, 扭亏转盈,打了漂亮翻身仗。

但 2025 年很多公司切换了新会计准则,账算方式变了。有些公司利润突然暴增,不一定是真赚了大钱,可能只是理财带来的浮盈。

新会计准则的主要变化:

手里买的股票债券,不管卖没卖,涨跌都得算进当年利润;

保费收入不能一次性全算成今年赚的,要跟着保单的保障年限慢慢释放,比如一份 30 年的保单,利润得拆成 30 年慢慢算。

那怎么分辨谁是真有钱?咱们可以把净利润和净资产放一起看。

净资产是公司手里实打实的真金白银。

如果一家公司净利润涨了,净资产也跟着变厚,说明它是真把钱留住了;如果净利润涨了,净资产却缩水了,那这净利润就得打个问号。

像人保寿险,就是个妥妥的“隐形富豪”。

虽然保费收入、净利润经营都不算高,但净资产 8532 亿全场第一,比中国人寿还多出近三千亿,属于闷声攒钱型。

长生人寿连续 4 年净利润都是负数,净资产已经 -2.26 亿,就有点危险了。

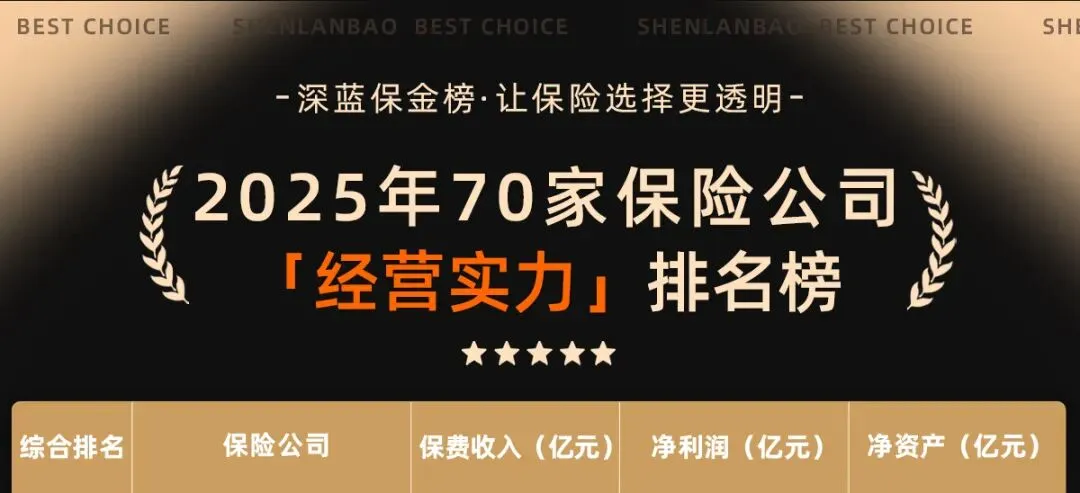

3.经营实力

把保费、净利润、净资产三个数据放一起看,经营实力的全貌就出来了。

2025 年,经营实力前三名的是中国人寿、平安人寿、太平洋人寿。

这 3 家也是国内上市保险公司里市值 TOP 10 的,中国人寿集团、平安集团都在万亿以上,太保市值也超过三千亿,实力很雄厚。

值得一提的是,前20名里,合资公司占了小半壁江山,经营实力也不容小觑。

比如排在第 16 名中意人寿,净利润分别增长 22.8%,净资产增长 186.92%,属于闷声发大财的稳健派。

想了解以上优秀公司的在售产品都有哪些、性价比如何,可以 点这里 咨询,会有专业规划师为你详细介绍。

02

抗风险能力:

保单安全有没有兜底?

买保险不像买衣服,衣服买了就能穿上身看看合不合适,但保险到底靠不靠谱,可能要几年、十几年后才能知道。

所以不少朋友买保险,产品挑来挑去,最后还是会问:这家公司靠谱吗?我的保单安不安全?

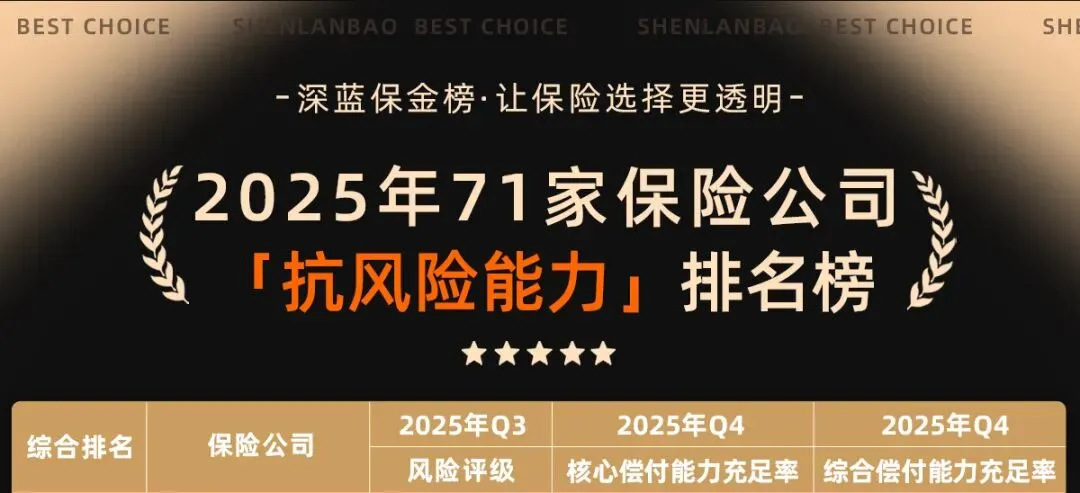

咱们国家对保险的监管其实很严,每个季度都会盯着保险公司的 2 个硬指标:偿付能力充足率和风险评级。

核心偿付能力充足率 ≥ 50%

综合偿付能力充足率 ≥ 100%

风险综合评级 ≥ B 类

低于这条线,就相当于体检亮红灯,要被约谈、限制业务,严重的甚至被接管。

可能有人会问,这两个偿付能力指标,到底啥意思?

核心偿付能力充足率:就像手里的“现金”,出现突发情况能很快拿出来;

综合偿付能力充足率:指所有家底,包括房子、商铺等固定资产。

71 家公司里,绝大多数都达标了,有 2 家没有达到监管要求。

拿到最高评级 AAA 的 7 家保险公司,分别是:国民养老、平安健康、友邦人寿、中英人寿、恒安标准、中意人寿、中国人寿。

这几家长期稳定在 A 以上,买它们的产品睡觉都踏实一些。

而华汇人寿、长生人寿这 2 家没有达到监管要求,就不推荐了。

华汇人寿风险评级只有 C 类,偿付能力却冲到 2000% 多。结合前面保费收入 80 万、业务停摆的情况,可见偿付能力高只是个虚数,钱用不出去。所以,偿付能力不是越高越好,要结合业务一起看。

长生人寿综合偿付能力只有 79.7%,低于 100% 的红线;翻看它的偿付能力报告,投资端踩了不少雷加上市场利率下行,让本就不富裕的家底雪上加霜。

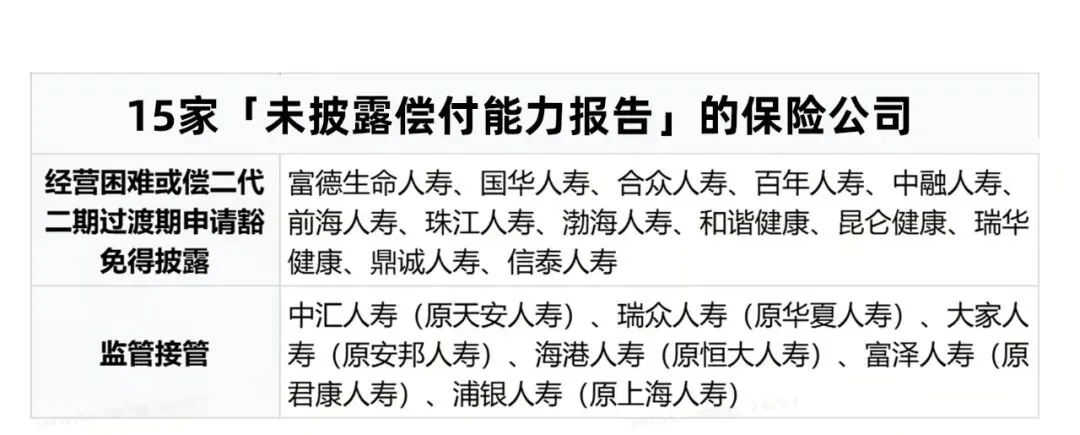

再说一下没有披露数据的公司。

目前有 16 家人身险公司没交偿付能力报告,除了国寿养老业务特殊核算周期长以外,其他 15 家公司大致分为两类情况:

看到这个名单,很多朋友心里会咯噔一下:我买了上面这些公司的保险,还能赔吗?

直接说结论:已经买了的,合同怎么写就怎么赔。

即便是极端情况,监管也会出手,消费者的权益会得到优先保护。

但如果你还没买,建议换一家。好公司多的是,没必要去赌不确定性。

03

投资实力:

谁投资更稳、更能帮我们赚钱?

这两年国际局势不太平,现在利率一降再降,股市风险又大,想找个稳健又能多赚点的地方不容易。

也正因如此,有保底收益、还能跟着保险公司赚投资收益的分红险,成了不少人的心头好。

如果你想搞懂分红险,我们写过一篇很全面的文章:《一文看懂分红险》

想买、已经买了分红险的朋友,这一部分千万要打起精神看,因为保险公司赚多少,会影响你能分多少。

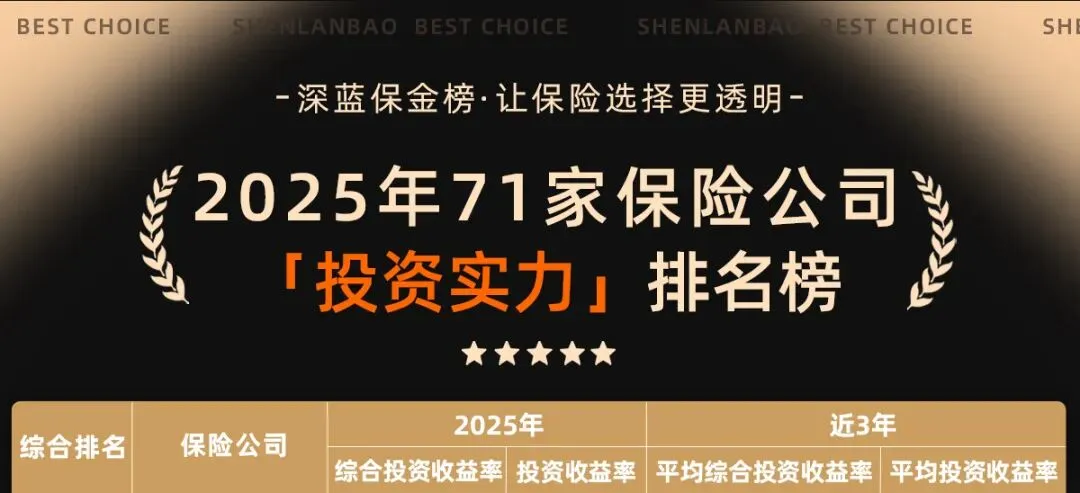

主要看两个数:投资收益率和综合投资收益率。

投资收益率:已经落袋的钱,好比股票卖了赚到手的现金;

综合投资收益率:把还没卖的股票、债券的浮盈浮亏也算进去,更全面、波动也更大。

比如保司买了一套房,租出去每月收 5000 块,这个租金收入就是“投资收益率”;房子本身从 100 万涨到了 120 万,虽然还没变现,但账面上已经属于保司了,这 20 万就是它的“综合投资收益率”。

2025 年,71 家公司综合投资收益率的中位数是 2.77%,相比前两年有所回落。

除了前面提到的新会计准则外,还有债券市场的因素。

保险公司的资产,很大一部分都是超长期国债,比如 30 年期。

而去年国债价格跌了不少,保险公司账面也就出现了浮亏。不过这个浮亏只要不卖,等涨回来就不算亏。

不过,有几家表现依然亮眼。小康人寿、新华人寿 这 2 家都实现了超过 10% 的增长。

其中小康人寿 2025 年综合投资收益率高达 11.64%,投资收益率也有 8.17%。

这家公司原名中法人寿,业务一度停摆,后来引入宁德时代等新股东,重获新生,投资做得风生水起。

有些朋友可能会担心:我买的保险公司排名靠后,是不是今年就分不到钱了?

可以明确告诉大家,不是的。

分红险有个“特别储备账户”,相当于粮仓。丰收年多存点,欠收年拿出来补。

如果这个 “粮仓” 里的储备,连续 2 年超过账户准备金的 15%,超出部分就必须拿出来分掉。

所以咱们买分红险,不能只看一年的投资收益率,得把近3年的表现拉出来一起看。

只要公司不是连年亏钱,分红基本稳得住。

比如陆家嘴国泰,今年综合收益率 2.24% 比较一般,但近 3 年平均综合收益率高达 7.82%,行业第 3,妥妥的“长跑健将”。

它家的 泰赢家 2.0(分红型) 在市场上也很有竞争力,保证收益有优势,连续两年突破分红限高,近 10 年平均达成率超100%。

除此之外,中英、中意、中荷、恒安标准、复星保德信,这几家近 3 年平均综合收益率都在 6% 左右,长期稳健,靠谱又放心。

而且国家现在开始鼓励保险资金入市,保险公司可以投资更多优质股票,收益率空间更大了,买了分红险的人也能跟着吃肉。

不过好产品不等人。

根据监管要求,演示利率>3.5% 的,必须在 2026 年 6 月 30 日前停售或变更。

以后新产品的演示利率会更低,虽然不代表实际分红一定变差,但至少在纸面上,想象空间是缩小了。

当然了,最后到底有多少能落进你口袋,还得看一个更实在的指标——分红实现率。它告诉你保险公司承诺的分红,实际兑付了多少,是真大方还是光画饼。

每年我们都会把市面上各家保险公司、几千款产品的分红实现率挨个扒一遍,做成表格方便大家对比。

怕踩坑、想心里有底的朋友,可以直接点这里预约专业规划师,把整理好的数据免费发你,看看哪家更靠谱。

04

理赔情况:

出险后好不好赔、快不快?

对很多朋友来说,买保险最大的心理障碍是:花大几千买个看不见摸不着的东西,心里没底。

所以在买之前、买之后,都想了解别人的理赔情况,看看保险到底难不难赔。

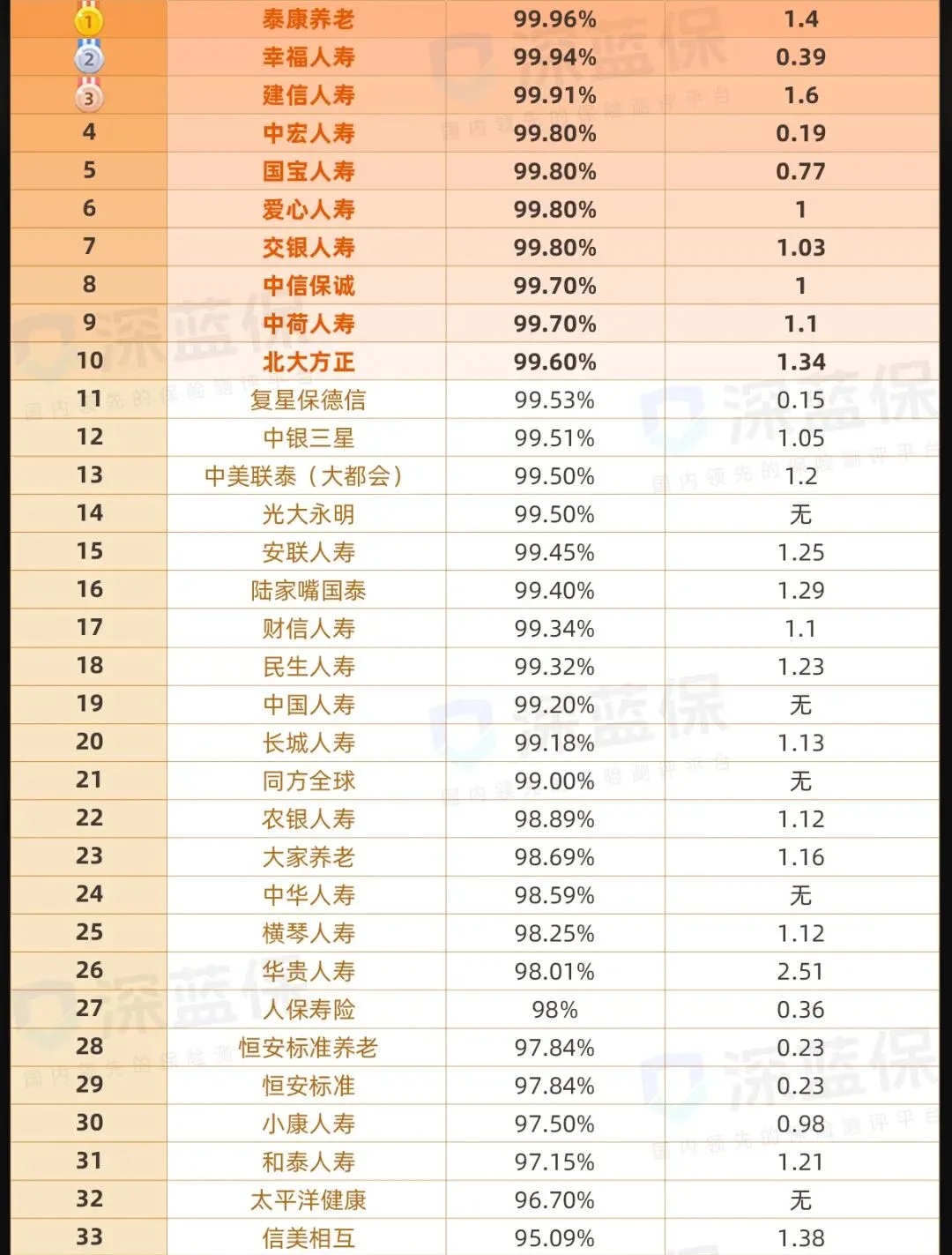

从今年已发布理赔报告的保险公司来看,公布获赔率的 33 家公司大部分获赔率在 95% 以上,有 21 家超过 99%,部分公司小额理赔获赔率甚至高达 100%。

真正被拒赔的其实很少,理赔没有大家想象中那么困难。

拒赔大多是客观上不符合条款条件,或者投保时没做好健康告知。

所以买保障型产品,健康告知一定要认真做,别给自己留隐患。

理赔速度方面,复星保德信平均 0.15 天就能到账,中宏人寿 0.19 天,恒安标准养老 0.23 天。

有些小额理赔,可能你上午提交完资料,下午钱就到卡里了,比有些朋友回微信还快(亲测有效)。

说到这儿,也想问问大家有理赔过的经历吗?从申请到到账花了多久? 评论区聊聊,让大家也心里有个底~

05

退保率&监管处罚:

这两个指标,越小越安全

聊完理赔,咱们再聊两个很多人容易忽略、但其实特别重要的指标:退保率、监管处罚。

退保率有点像看网店的退货率,退得多不一定全是产品差,也可能是买家自己没想清楚。

但如果一家店的退货率高得离谱,对公司也会有影响。

毕竟得提前把钱还给客户,可能被迫卖掉原本打算长期持有的资产,投资收益也跟着受影响。

2025 年,71 家保险公司的退保率中位数是 1.79%,比去年下降了

0.48%。

退保率最高的是德华安顾、弘康人寿、平安养老。

其中德华安顾、弘康人寿退的多的主要是投连险和万能险。

这类产品热销几年后会迎来一波集中退保。

一方面有人当初就是当作短期理财买的,收益达到了就想变现;另一方面是账户到期,自然退出,都是比较正常的情况。

平安养老退得多的产品,是团体险。这种情况, 一般是企业为了控制成本或更换福利方案。

所以看退保率,不能光看数字高低,得问清楚退的是哪类产品、是集中到期还是突然暴增。弄明白这些,才不会被一个数字带偏。

再说监管处罚。

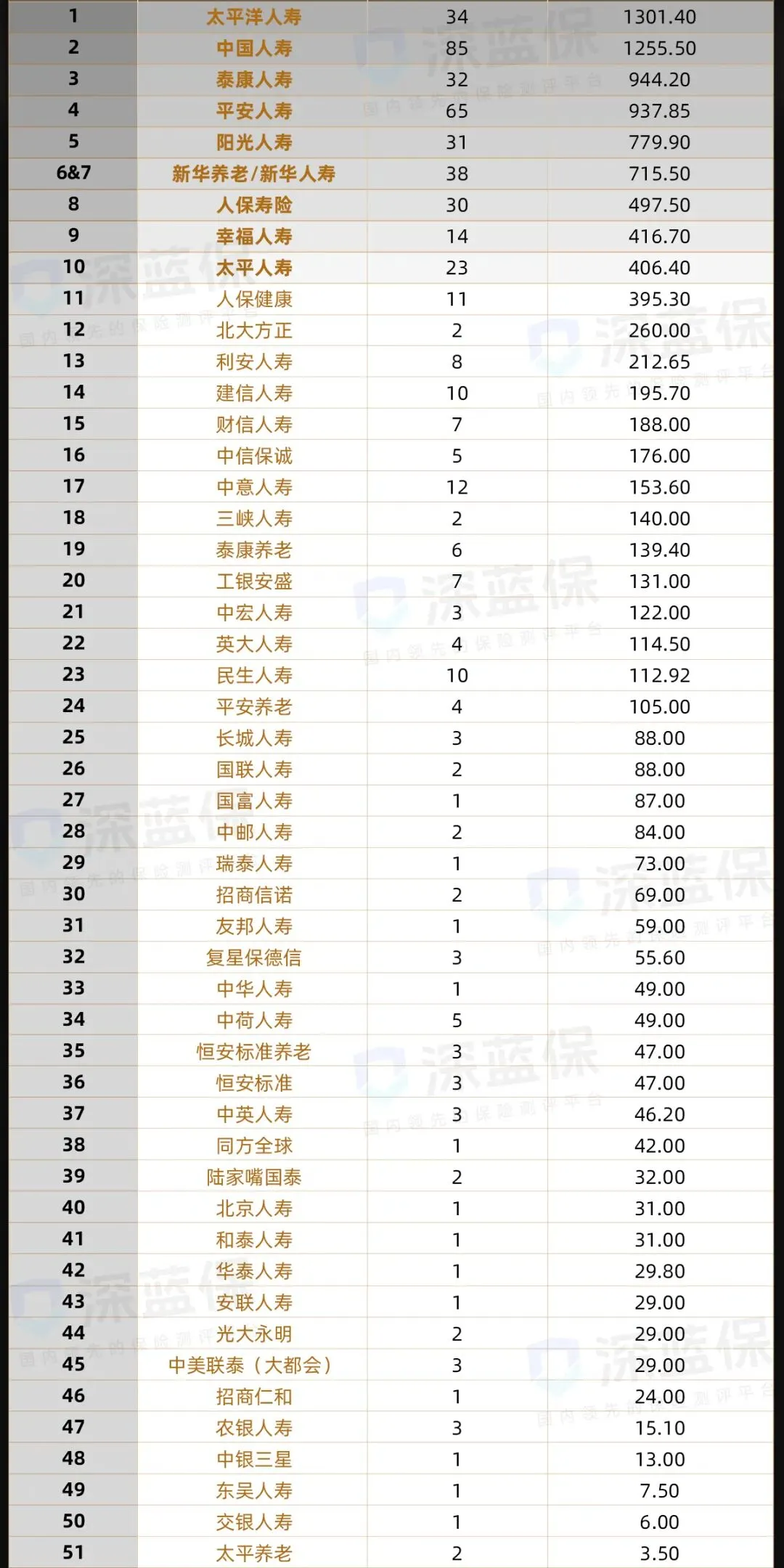

2025 年,一共有 51 家公司收到了监管罚单。

罚款前三名分别是太平洋人寿、中国人寿、泰康人寿。

保险行业高频风险领域主要集中在销售行为、费用与中介、理赔、资金运用、公司治理、财务数据、消保七大板块,这些也是近年处罚量最大、现场检查必查的核心领域。

目前,2026 年监管现场检查名单已经公布了,平安人寿、人保养老、太平养老等大公司被列入综合性检查范围。会重点关注销售误导、费用合规这些老问题。

换个角度看,监管盯得紧是好事。

这几家大保司作为行业龙头,直接影响着几亿投保人的利益。把合规标准拉上去,行业发展也会越来越健康,大家买保险才能更安心。

06

71家保险公司

「综合实力」排名

我们把经营实力、抗风险能力、投资能力、理赔服务、退保率五个维度按权重打分,再减去监管处罚分,得出 2025 年 71 家保险公司的综合实力排名。

排名前 10 的分别是:中国人寿、太平洋人寿、国民养老、平安人寿、招商信诺、中宏人寿、平安健康、安联人寿、友邦人寿、人保健康。

不同类型的产品,挑公司的侧重点也不同。

买固收类储蓄险(增额寿、年金险):收益白纸黑字写进合同,重点盯偿付能力和风险评级,公司够稳就放心买。

买分红险:重点看近 3 年平均综合投资收益率、风险评级、公司背景,这几项决定了你未来能多分多少钱。

买重疾险、医疗险等保障型产品:条款第一,重点看产品保什么、不保什么。公司只要偿付能力达标、风险评级 B 类以上,基本就没问题。

一圈盘下来,哪家公司值得托付,相信你心里已经有谱了。

如果看完这么多数据仍有疑惑,或是想针对性了解某家公司的某些数据,也可以点击下方卡片找专业保险规划师我们顾问老师帮你分析。

END

最近微信改版了,很多用户说看不到我们的文章

关注+设为星标🌟 这样就不会错过了!

▎策划与制作

编辑 | Win

排版 | Ethan

插图 | Maya

审核 | 奇晏

封面 | 站酷海洛