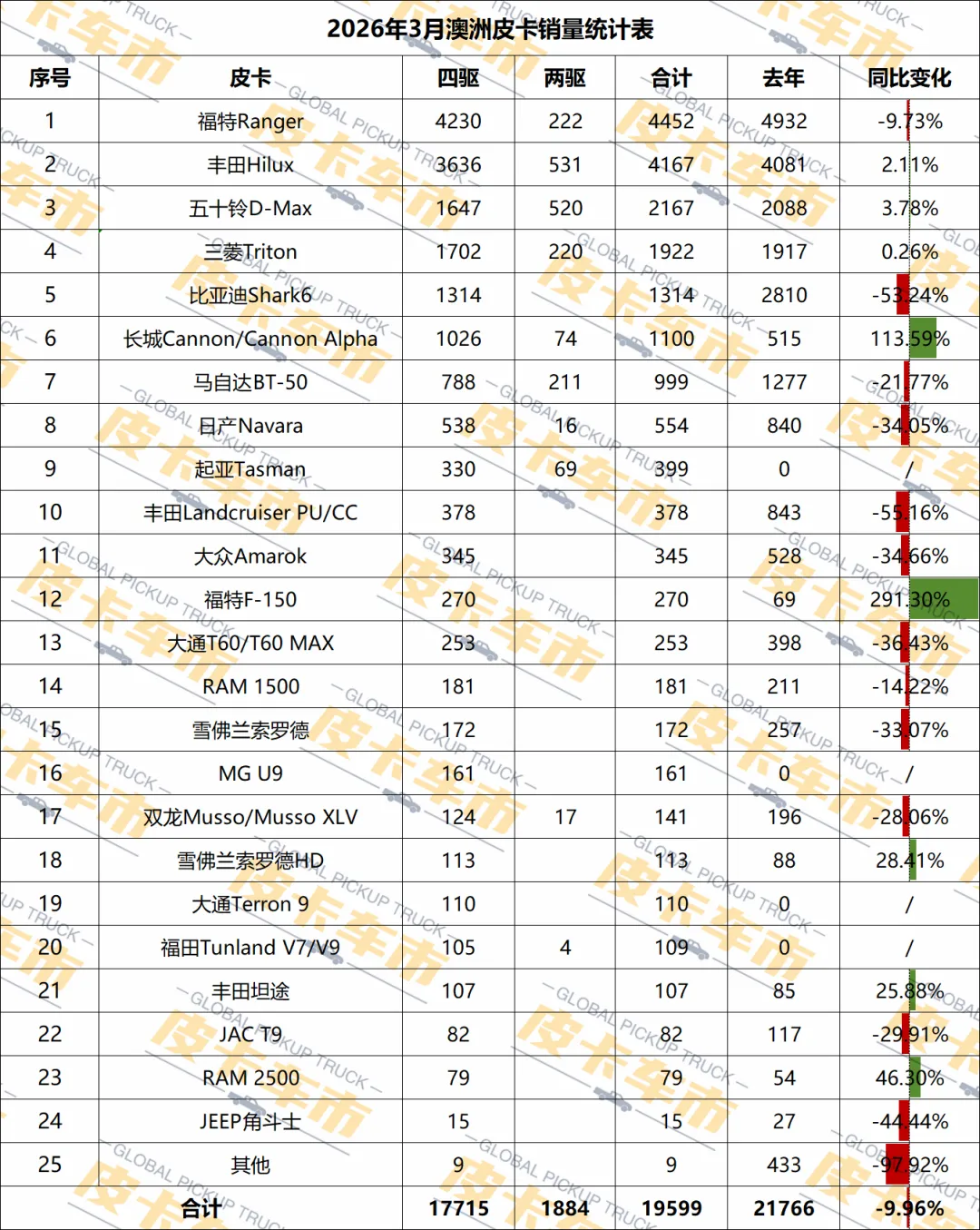

根据澳洲汽车工业协会(FCAI)最新发布的销量数据,2026年3月澳洲共交付了108,703辆车辆,同比下降2.6%。受伊朗霍尔木兹海峡封闭导致的油价上涨影响,电动汽车销量激增88.9%,达到15,839辆,占总市场的14.6%,创下了电动车销量的新纪录。皮卡方面,3月总销量为19599辆,较去年同期下滑9.96%。

从驱动结构来看,四驱皮卡依旧是市场绝对主力,3月销量达17715辆,占比高达90.4%;两驱皮卡销量1884辆,占比不足一成。这一格局充分体现出澳洲皮卡以工具属性、越野需求为主的市场特征,四驱能力仍是消费者购车的核心考量因素。

头部阵营:福特丰田领跑,日系三强稳守第一梯队

3月澳洲皮卡销量前五席位中,传统强势品牌格局基本稳定,竞争胶着但位次清晰。福特Ranger以4452辆继续位居榜首,四驱车型占比超95%,凭借强大的综合实力牢牢占据市场头名,尽管同比略有下滑,但领先优势依然明显。

丰田Hilux以4167辆紧随其后,同比小幅增长2.11%,是头部车型中为数不多实现正增长的产品,兼顾工作与家用场景,用户基盘稳固。五十铃D-Max与三菱Triton分别以2167辆、1922辆位列第三、四位,均保持稳健表现,日系品牌在中型皮卡市场的统治力依旧突出。

整体而言,福特与日系头部品牌构成澳洲皮卡市场的第一梯队,份额集中、地位稳固,为市场奠定了基本格局。

中国品牌:多点布局稳步上量

本月中国品牌在澳洲皮卡市场呈现集体发力、梯队成型的良好态势,不再是单一车型孤军奋战,而是形成多品牌、多动力路线共同参与竞争的局面,市场存在感显著提升。

比亚迪Shark 6以1314辆销量稳居全市场第五名,成为排名最高的中国皮卡车型,站稳第一梯队末端,表现十分亮眼。从连续月度表现来看,比亚迪Shark6已实现稳定交付,是澳洲新能源皮卡细分市场的标杆车型,也成为中国高端皮卡出海的标志性产品。

长城炮系列(Cannon/CannonAlpha)以1100辆位列第六,同比大幅增长113.59%,成为中国皮卡的增长主力,凭借高性能和油电混动技术快速切入主流用户群体,增长势头强劲。

除此之外,上汽大通、福田、江淮等品牌也相继在澳推出皮卡产品,虽然单月销量规模相对有限,但共同构成了中国皮卡出海矩阵,从入门到中端、从燃油到电动实现细分市场全覆盖,展现出中国车企深度参与澳洲市场竞争的长期布局。

其他品牌:全尺寸皮卡分化,中型二线车型竞争加剧

除头部与中国品牌外,澳洲皮卡市场其余选手可明显分为全尺寸美系阵营和中型二线品牌两大群体。

在全尺寸皮卡细分市场,美系车型依旧保持特色化竞争态势。福特F-150、RAM1500/2500、雪佛兰索罗德系列等车型,主要面向高端改装、重载及个性消费群体,整体体量不大但用户忠诚度高。其中福特F-150同比增幅显著,RAM与雪佛兰轻重型车型表现分化,整体反映出澳洲高端大排量皮卡市场仍有稳定需求,但受使用成本、停车环境等因素影响,难以成为大众化走量车型。

另一部分是以马自达BT-50、日产Navara、大众Amarok为代表的传统中型二线皮卡,它们与头部日系、美系中型车处于同一细分区间,但整体销量同比多有下滑。在中国品牌高性价比与强产品力的双重挤压下,这类传统二线品牌市场空间持续收窄,竞争力明显承压。而包括起亚Tasman在内的市场新进入者,虽有一定销量表现,但尚未形成规模效应,在成熟格局与强势中国品牌夹击下,难以打开有效局面,市场存在感偏弱。

市场总结与趋势展望

2026年3月澳洲皮卡市场整体呈现“头部稳定、中国力量崛起、细分格局清晰”的特点。传统燃油四驱中型皮卡仍是市场主体,福特、丰田、五十铃、三菱等老牌选手依旧掌握话语权;中国品牌已从“试水出海”转向“体系化竞争”,比亚迪稳居销量前五,长城高速增长,多品牌共同入局,成为改变市场结构的重要力量。

新能源皮卡仍处于市场培育阶段,但比亚迪Shark6、长城Cannon Alpha的稳定表现已证明其可行性。中长期来看,随着更多中国品牌持续投放产品、完善渠道,澳洲皮卡市场的竞争将更加多元化,性价比、新能源化、智能化将成为下一阶段争夺份额的关键,中国车企有望凭借综合优势进一步提升市场存在感。