IDC数据显示,英伟达仍以55%的市场份额领先,出货量为220万颗,这与95%的市场份额相比,已大幅下滑。

华为出货量约为81.2万颗,占市场份额的近20%。

上周发布了Atlas 350人工智能加速器,据称性能几乎是英伟达H2O芯片的三倍。

阿里巴巴的T-Head芯片销量为25.6万颗,位居第三,与华为的差距较大。

AMD位列前三,出货量为16万颗,占4%的份额。

百度旗下AI芯片子公司昆仑芯和寒武纪位列前五,出货量均为11.6万颗。

近年来中国芯片取得了长足进步,但在人工智能数据中心芯片领域,与英伟达和AMD相比仍落后五到十年。尽管如此,努力正在取得成效,本土芯片制造商的市场份额不断增长便是最好的证明。

部分需求转向国产半导体的努力也可能意味着,英伟达很难恢复到以前的市场份额。

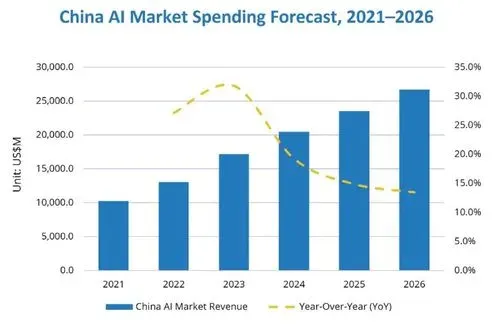

预计到2026年,中国在人工智能领域的投资将增加一倍以上,达到近270亿美元,其中超过一半的支出将用于硬件市场。

2021年至2026年,人工智能领域 IT支出以每年约27%的速度增长 。

按照这个速度,2026年中国将占全球人工智能投资的 8.9% 。

投资将超过150亿美元,接近美国人工智能硬件市场的规模。

预计未来五年内,中国人工智能软件市场规模将持续增长,成为增长最快的主要市场。

人工智能平台预计将占软件相关支出的70%以上。

四大终端行业(专业服务、政府、金融和电信)用户在人工智能方面的支出总额将超过中国人工智能市场总支出的60%。建筑业、制造业和医疗行业也实现了高速增长。