2026年被淘汰汽车品牌预测与风险评估研究报告2026年将是全球及中国汽车产业“淘汰赛”的决胜之年,市场将从“政策驱动”彻底转向“优胜劣汰”。

预计中国车市将面临约7%的负增长与购置税减半的政策退坡,导致年销量低于5万辆、资金链断裂及技术代差严重的品牌面临清退。

主要风险集中在:合资品牌中的斯柯达、英菲尼迪等边缘品牌将因战略放弃而退市;造车新势力中的极越、合创、极石等“伪高端”品牌将因商业模式失效而破产;大型跨国集团如Stellantis与日产将通过资产剥离与重组进行自救。

行业终局将呈现极高的集中度,CR5(前五大品牌)份额有望突破70%,缺乏核心技术与全球化能力的弱势品牌将被彻底出清。

第一章 宏观环境:存量博弈下的“至暗时刻”

2026年,中国汽车市场正式告别“野蛮生长”的增量时代,进入残酷的存量博弈阶段。宏观经济周期、政策红利退坡以及行业竞争维度的全面升维,共同构成了决定汽车品牌生死的宏观背景。

1.1 市场需求与政策“剪刀差”

根据摩根士丹利及多家权威机构预测,2026年中国汽车市场批发销量将出现约3%至7%的萎缩。

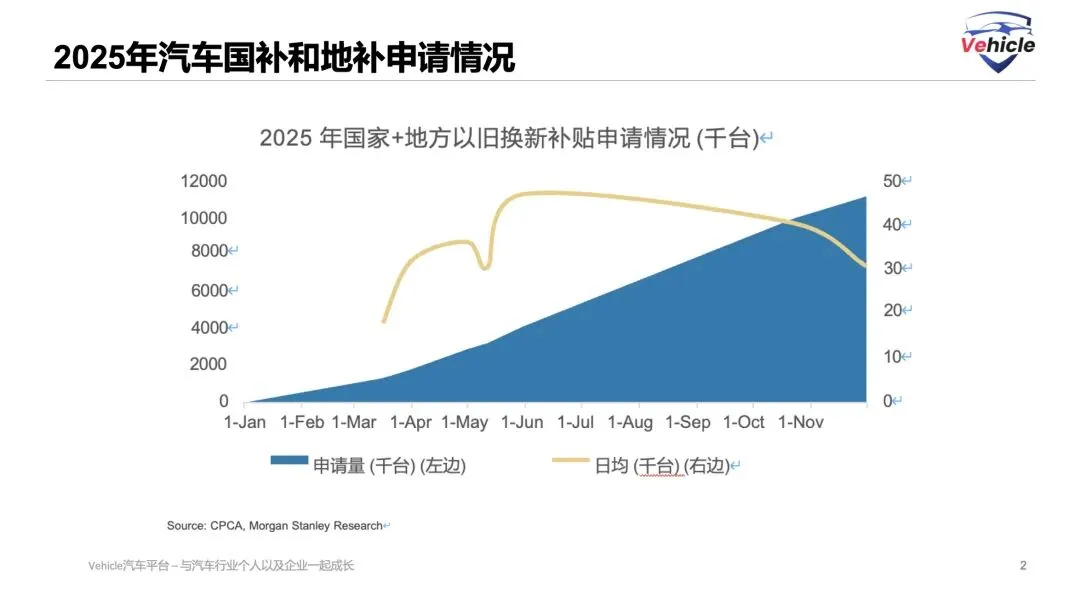

这一趋势的根源在于前期政策的透支效应:2024年至2025年的“以旧换新”及价格战将部分2026年的潜在购买力提前释放,导致2026年需求端出现断层[1][2]。

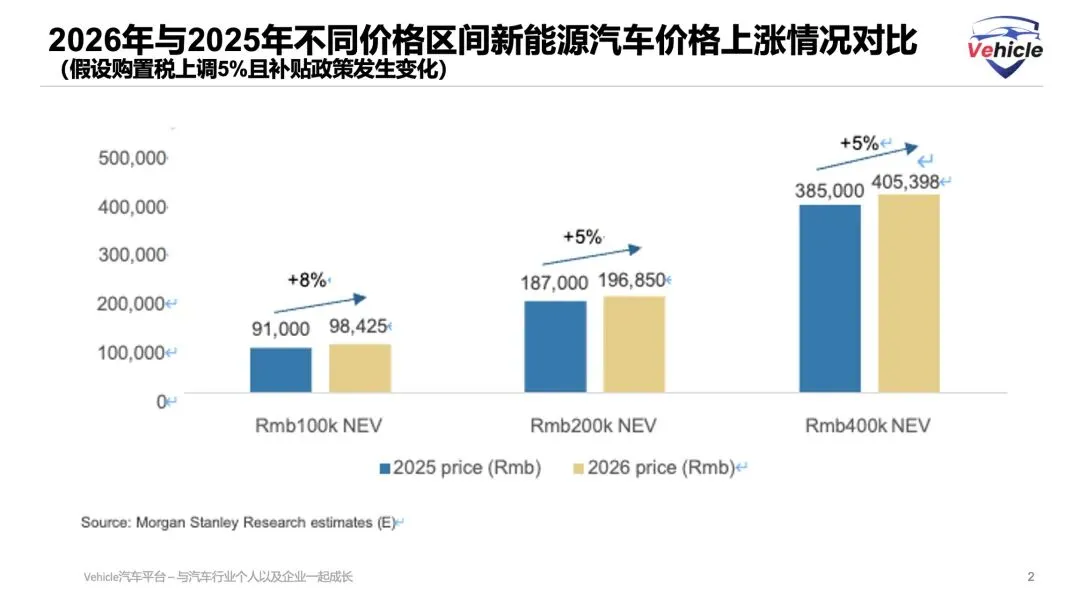

更为致命的是“政策剪刀差”的出现。自2026年1月1日起,新能源汽车购置税将从“全额免征”调整为“减半征收”,且单辆车减免上限为1.5万元。对于售价在15万元以上的主流新能源车型而言,这意味着购车成本将直接上涨1万至3.5万元。这一政策变动将直接冲击缺乏成本优势的腰部品牌,使其价格竞争力瞬间崩塌[3][4]。

1.2 竞争维度的“降维打击”

2026年的市场竞争已不再是单纯的“性价比”比拼,而是演变为技术代差与生态壁垒的全面对抗。

· 技术代差:L3级自动驾驶将在2026年实现规模化落地,高阶智能驾驶(如华为ADS、小鹏XNGP)将成为20万元以上车型的标配。未能完成智能化转型的品牌,其产品将被视为“上一代互联网功能机”,市场竞争力将被降维打击[5][6]。

· 成本壁垒:随着比亚迪等头部企业通过垂直整合将成本压低至极致,以及固态电池技术的逐步临近(2027年量产预期倒逼),缺乏规模效应(年销低于5万辆)的品牌将陷入“卖一辆亏一辆”的死循环,无法覆盖高昂的研发与合规成本[7][8]。

第二章 高危群体画像:合资品牌的“断崖式”溃败

在2026年的淘汰名单中,合资品牌将是重灾区。由于母公司全球战略调整、电动化转型迟缓以及品牌定位失效,多个曾经的主流合资品牌正面临“战略性放弃”或“自然死亡”。

2.1 确定性退市:战略放弃的牺牲品部分品牌因销量长期低迷、无法完成集团电动化考核,已被母公司列入“清理清单”。

· 斯柯达(Skoda):退市

斯柯达在中国市场的溃败已成定局。数据显示,其在华年销量已从巅峰期的30万辆断崖式下跌至2025年的不足1.5万辆,市场份额不足0.1%。尽管在全球市场斯柯达仍有超100万辆的销量,但其在华业务已沦为集团的“出血点”。

· 退市逻辑:大众集团确认斯柯达将于2026年年中正式退出中国市场。这一决定的核心原因是大众为了保住“大众”主品牌的溢价,避免斯柯达与其产生严重的同质化内耗。此外,斯柯达在电动化转型上动作迟缓,未能建立有竞争力的产品矩阵,也使其失去了留在中国市场的资格[9][10]。

· 广汽三菱:仅剩的“空壳”

广汽三菱已成为合资品牌中的“至暗样本”。受核心车型(如欧蓝德)长期断供、电动化转型失败以及品牌认知度低等多重打击,其生存能力已完全丧失。

· 退市逻辑:2025年广汽三菱销量仅余个位数(9辆),工厂基本处于停产状态。预计2026年上半年,广汽三菱将完成清算或转型为其他品牌的代工厂(如广汽埃安),其合资公司的法律实体将面临终结[11]。2.2 极高风险:濒临消失的品牌除了确定退市的品牌外,还有部分品牌处于“僵尸”状态,销量微弱且母公司资源支持正在逐步撤出。

· 英菲尼迪(Infiniti):豪华车的耻辱

作为曾经的日系豪华品牌代表,英菲尼迪在中国已名存实亡。2025年其在华销量仅为1550辆,月均销量不足130辆,甚至不如部分国产新势力的零头。

· 风险点:产品线极度匮乏,仅剩两款老旧燃油车型;经销商网络大规模退网,售后服务体系濒临瘫痪;且母公司日产汽车自身难保,无力为其注入电动化技术。2026年,英菲尼迪极有可能步讴歌后尘,彻底退出中国市场[10]。

· 长安马自达:技术信仰者的退场

长安马自达曾凭借操控性和压燃技术吸引了一批忠实粉丝,但在电动化浪潮下,其坚守的转子发动机与创驰蓝天技术反而成为包袱。

· 风险点:2025年销量预计仅8.7万辆,主力车型月销不足3000辆。由于马自达全球在电动化技术储备上的迟缓,无法向中国市场提供有竞争力的纯电或增程车型,导致其在中国市场的生存空间被国产新能源车彻底挤压。预计2026年第三季度,长安马自达将宣布停产,仅保留进口业务[10][11]。

· 神龙汽车(标致/雪铁龙):法系最后的挣扎

尽管推出了“示界”等新品牌尝试转型,但神龙汽车的根基依然脆弱。2025年其合计销量仅为5.15万辆,远未达到集团要求的“盈亏平衡线”。

· 风险点:背靠Stellantis集团,但集团为了应对巨额亏损,正在全球范围内收缩品牌(如关停DS、阿尔法·罗密欧)。作为在中国市场销量占比极低(不足0.5%)的神龙汽车,随时可能成为集团“止血”的牺牲品,面临品牌剥离或退出的风险[10][12]。

第三章 高危群体画像:造车新势力的“伪高端”

崩塌造车新势力的淘汰赛已进入下半场。与早期因资金链断裂倒闭的“PPT造车”不同,2026年面临淘汰的多为试图冲击高端市场的“伪高端”品牌。它们的共同特征是:产品定义失误、缺乏核心技术、商业模式无法闭环。

3.1 商业模式失败:极越与合创这一类品牌通常由互联网公司或传统车企背景的团队创立,试图通过“套娃”设计或“情怀营销”来获取高溢价,但在真实的市场博弈中迅速败下阵来。

· 极越(Eve):百度的“弃子”

极越汽车是百度与吉利联手打造的高端品牌,但其市场表现令人失望。

· 数据警示:极越01上市后,年销量仅维持在2800辆左右的极低水平,甚至在部分月份销量不足100辆。

· 淘汰逻辑:极越试图在20万-30万元区间与Model 3/Y、小鹏P7i等成熟产品竞争,但其产品力缺乏差异化,智能化体验并未体现出百度的“压倒性优势”。随着百度战略重心回归自动驾驶软件业务,缺乏造血能力的极越硬件部门面临被直接关停的风险[13][14]。

· 合创(Hyper):烧光弹药

合创汽车曾是“广汽蔚来”,背靠广汽埃安的产能支持,但其发展严重滞后。

· 数据警示:年销量仅约3450辆,且在2025年已实质性进入破产程序,广汽埃安被迫接管其售后与交付。

· 淘汰逻辑:合创的研发投入占比极低(仅3.2%),核心技术依赖外部采购,导致产品成本高企但竞争力弱。在资本寒冬中,这种缺乏造血能力且背负沉重债务的品牌将率先倒下[14][15]。

3.2 定位模糊与资金断裂:极石与哪吒

· 极石汽车(Jeline):大车策略的失败

极石汽车押注“高端大型SUV”赛道,试图对标理想L系列,但年销量仅约5000辆。

· 淘汰逻辑:其代工厂(北汽制造)自身也面临经营危机,供应链稳定性极差。极石试图用“大空间”换取高利润的逻辑在智能化竞争面前失效,且其高昂的运营成本导致资金链迅速断裂[16][17]。

· 哪吒汽车(Neta):生死未卜

哪吒曾是新势力销冠,但2025年的表现令人担忧。

· 风险点:受“年销仅6.4万辆”、“资金链断裂”、“工厂停产”、“12亿资产被冻结”等传闻困扰。虽然引入了新的资方,但其核心技术空心化、严重依赖低价走量的模式在2026年政策退坡和竞争加剧的环境下将难以为继。若无法完成新一轮大额融资或实现自我造血,哪吒存在极大的破产或被并购风险[13][15][18]。

第四章 潜在幸存者与转型样本

在淘汰赛中,也有部分品牌通过激进的转型或借力巨头,勉强保住了生存资格,但其未来仍充满不确定性。

4.1 幸存者名单(中低风险)

· 阿维塔:虽然销量未达预期(仅完成年销目标的53%),但其背靠长安、华为、宁德时代三大巨头,且华为智驾技术的加持使其具备了差异化的生存空间。随着后续车型的推出,其有望在2026年实现盈亏平衡,暂时脱离淘汰名单[3][18]。

· 智己汽车:上汽集团的“一号工程”,虽然面临较高的负债率(75%),但其在高端纯电轿车市场(智己L7)和跨界SUV(智己LS6)上建立了初步口碑。只要上汽集团继续输血,其生存概率尚存[11]。

· 极氪(Zeekr):尽管品牌定位模糊且内部争议不断,但其年销量已突破19万辆,且背靠吉利深厚的制造底蕴。虽然面临高风险传闻,但其体量已使其成为“大而不能倒”的类型,大概率会通过调整战略(如推出更亲民车型)活下去[18]。

第五章 巨头自救:跨国集团的“断臂求生”

2026年,不仅是弱势品牌的淘汰年,也是全球大型跨国车企集团的“重组年”。为了应对电动化转型的巨大财务压力,Stellantis、日产等巨头被迫进行痛苦的资产剥离与重组。

5.1 Stellantis集团:全面收缩与“反向合资”Stellantis集团(标致雪铁龙与菲亚特克莱斯勒合并)在2025年遭遇了成立以来的首次年度巨亏(223亿欧元),这直接导致了其战略的剧烈调整。

· 资产剥离:集团决定关停或出售DS、阿尔法·罗密欧等亏损严重的品牌,并推迟了纯电皮卡Ram 1500等项目的研发。这一举措旨在回笼现金,专注于利润率更高的混动(HEV)和油电混动车型[19][20]。

· 反向合资(借船出海):为了在中国及全球市场获取先进的电动化技术,Stellantis采取了罕见的“反向合资”策略。集团向中国车企零跑汽车投资13亿美元,成立合资公司“零跑国际”,并计划利用零跑的技术在欧洲生产车型。这是一种典型的“断臂求生”,承认了自身在新能源核心技术上的落后[19][21]。

5.2 日产汽车:出售总部与“假重组”日产汽车同样陷入了财务危机,2024财年净亏损超6700亿日元,现金流仅够维持12-14个月。

· 出售总部大楼:为了筹措资金,日产汽车将位于横滨的全球总部大楼出售(实际为售后回租),这一举动被市场解读为“借新债还旧债”的财务游戏,甚至被指责为“财务自杀”,因为这透支了未来多年的现金流[22][23]。

· 中国战略的虚实:日产虽然宣称将中国作为“全球新能源技术输出中心”,并推出了N7等本土化车型,但其核心问题——全球产能过剩(利用率仅64%)和产品迭代滞后并未得到根本解决。若其无法在2026年实现扭亏,不排除其在中国市场进一步收缩合资业务的可能性[24][25]。

第六章 淘汰逻辑与生存法则

深度解析综合上述案例,2026年汽车品牌的淘汰并非偶然,而是由深层的商业逻辑决定的。

6.1 淘汰逻辑:三种“死法”

1.财务逻辑的崩塌:在“油转电”的转型期,车企需要巨大的研发投入(通常需百亿级)。对于年销低于5万辆甚至30万辆(盈亏平衡点)的品牌,无法通过规模效应分摊成本,叠加高额的固定资产折旧,导致其陷入“卖得越多亏得越多”的泥潭。哪吒、极石等品牌即为此类典型[8]。

2.战略逻辑的失效:合资品牌(如斯柯达、英菲尼迪)的失败,在于其全球母公司无法在中国这一全球最大的单一市场实现“真授权”。技术、人才、决策权的缺失,导致其在面对本土品牌时出现严重的“代差”(落后1-2代),最终被集团作为“负资产”清理[12]。

3.产品逻辑的跑偏:部分新势力(如极越、合创)试图绕过“核心技术”积累,通过“套娃”设计、营销噱头来获取高溢价。在2026年“技术为王”的时代,这种商业模式被证明是不可持续的,一旦资本退潮,其崩塌速度极快[26]。

6.2 2026年生存法则在淘汰赛的终局,唯有具备以下能力的品牌方可生存:

· 技术护城河:掌握智驾(L3级)、三电或固态电池的核心自研技术,而非简单的组装制造。

· 全球化能力:国内市场存量博弈,“不出海即死亡”。具备在东南亚、东欧甚至欧美市场建立本土化产能(而非简单贸易)的能力,是分摊研发成本、维持现金流的唯一途径[2][27]。

· 规模效应:年销必须突破10万甚至30万辆的门槛,以覆盖高昂的合规成本(如国七排放、数据安全、欧盟碳关税)。

第七章 结论与展望

2026年,中国汽车产业将完成从“做大”到“做强”的痛苦蜕变。核心结论如下:

1.合资品牌大撤退:斯柯达、广汽三菱、英菲尼迪等边缘合资品牌将彻底退出历史舞台,马自达、法系品牌面临极高的退市风险。

2.新势力洗牌:极越、合创、极石等缺乏核心技术与造血能力的“伪高端”品牌将因资金链断裂而破产。

3.巨头重组:Stellantis与日产等跨国巨头将通过资产剥离、出售资产或“借船出海”来维持生存,行业集中度(CR10)将从目前的65%进一步提升至75%以上。

对于消费者而言,建议在2026年购车时,重点关注年销量稳定在10万辆以上、有巨头背书或掌握核心技术(如华为系、比亚迪、理想)的品牌,规避上述高风险退市名单,以避免陷入售后服务断供、配件无法购买的困境。

参考来源

[1] 白刃行走: 2026汽车淘汰赛:既分高下,也决生死!

[2] 就给我五分钟: 摩根大通的“寒冬警告”:2026年,中国车企的生死淘汰赛

[3] 汽车族杂志: 2026车企“淘汰赛”鸣枪开跑!“融资战”或成先手

[4] 优视汽车: 2026车市预测:下跌,淘汰与突围

[5] 首席商业评论: 当“蔚小理”跌出头部:2026车企淘汰赛全面加速

[6] 中国汽车三十人智库: 预见2026 | 金伟华:淘汰赛全面开启、头部集聚效应空前加剧

[7] 星球引擎: 新能源汽车的"淘汰赛" | 有人上岸,有人溺水

[8] 汽车产业前线观察: “现在看到的电动车大部分都会死掉!” 新能源汽车行业淘汰赛已进入生死局!

[9] 经济观察网: “卷”不过国产车,斯柯达汽车宣布退出中国

[10] 智选车: 2026年合资品牌淘汰赛,谁会是下一个“三菱”?

[11] 亚洲新能源汽车网: 中国车市洗牌进入深水区:淘汰赛加速下的行业新格局

[12] : 2026退场预警:从2025销量看哪些品牌将退出中国市场?

[13] 每日人物: 2025,什么样的车企会批量倒闭?

[14] : 品牌退场倒计时,从2025年销量看2026年哪些汽车会死亡?

[15] 汽车4S店管理帮手: 最新汽车行业生死簿!下一个会是谁?

[16] dongchedi.com: 2025年,哪些汽车品牌会倒闭消失?

[17] dongchedi.com: 2025年车企淘汰赛正式开启,这几个品牌的车子不要碰

[18] 2025年度盘点之:新势力“失意者联盟”都有谁

[19] 每日经济新闻: 全球第四大汽车巨头爆雷,去年巨亏超1800亿元!CEO:高估能源转型速度!公司拟扩大与零跑合作范围,以获取其更先进的电池和电驱系统技术

[20] 中国汽车报: 223亿欧元!Stellantis陷入巨亏

[21] 凤凰WEEKLY汽车: 半年净亏超1500亿元,Stellantis押错宝

[22] 经理人杂志: 日产2025财季阵痛:收缩重组求生存,电动化困局待破局

[23] 云海观星社: 日产汽车危机重重

[24] 车圈能见度: 20年来最惨财报:亏损332亿,中国市场成日产“救命稻草”?

[25] 经济资信: 日产汽车分析研判报告(2025年世界500强企业排名150)

[26] 高竞-商业陪跑: 新能源车的"淘汰赛":为什么有些品牌注定会被抛弃?(基于2025年4月行业现状的深度分析)

[27] 中国汽车博览: 淘汰赛启幕:2026年中国汽车产业迎战深水区