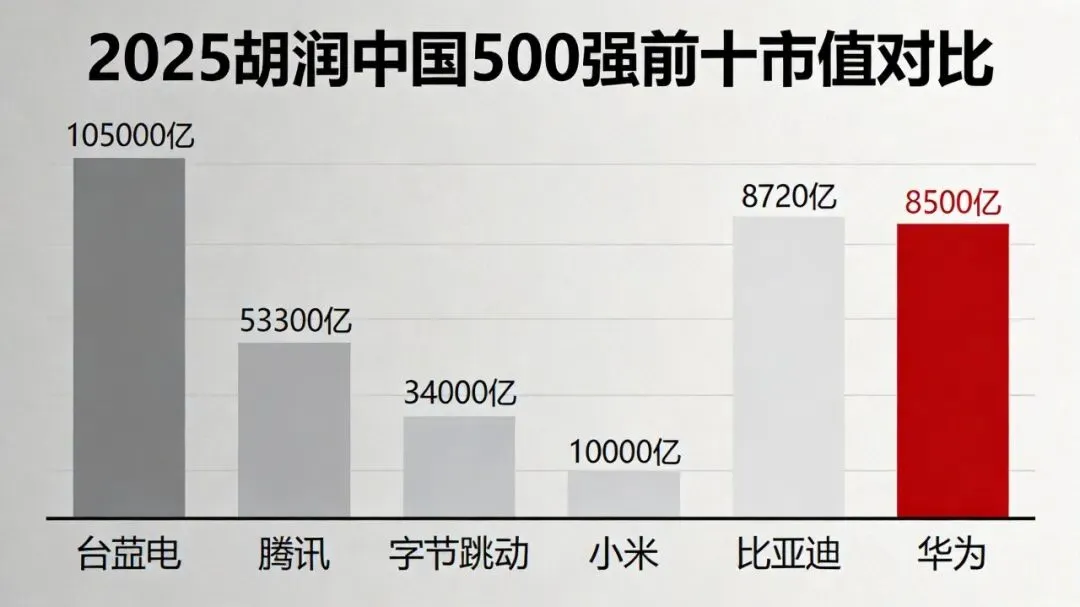

说实话,看到胡润研究院最新发布的《2025胡润中国500强》榜单,我第一反应是揉了揉眼睛——华为估值8500亿元,排名第10,不仅低于小米的1万亿,甚至比比亚迪的8720亿还低。这数据,是不是哪里不对劲? 要知道,华为2025年营收已经超过8800亿元,这意味着什么?市值比营收还低,市销率(P/S)不到1.0。这种“估值倒挂”现象,在科技巨头里简直是稀有物种。苹果的市销率是9.3倍,三星靠着AI芯片浪潮市值突破1万亿美元,怎么到了华为这里,估值逻辑就失灵了?

一、榜单背后的估值迷雾

胡润榜单的估值方法,本质上是对非上市公司的一次“集体画像”。但问题来了:当一家公司的技术护城河深不见底、生态价值堪比操作系统,却因为地缘政治被强行“隔离”在全球市场之外时,传统估值模型还管用吗?

先看几个关键数据:

- 华为2025年营收:>8800亿元(广东省高质量发展大会披露)

- 近十年累计研发投入:超过12490亿元

- 研发员工比例:54.1%(2024年底)

- 智能汽车业务:2025年上半年营收270亿,同比增长110%,**首次盈利**

胡润500强市值对比

看看这份榜单前十,台积电10.5万亿一骑绝尘,腾讯5.33万亿稳坐第二,字节跳动3.4万亿展现内容生态威力。到了第8名的小米(1万亿)、第9名的比亚迪(8720亿),然后才是华为的8500亿。

单看数字,华为似乎成了“落伍者”。

但数字背后,隐藏着三个致命盲点:

业务结构被严重简化:胡润估值可能只看到了华为的传统运营商业务,却忽略了智能汽车、云计算、数字能源等高增长板块

无形资产被系统性低估:鸿蒙生态、昇腾芯片、自动驾驶技术等“技术资产”在传统模型里难以定价

地缘政治风险被过度放大:市场给华为贴上了“高风险”标签,折现率一路飙升

二、三种估值方法,揭开真实家底

如果跳出胡润的框架,用投资界最常用的三种方法重新测算,华为的价值图谱会发生怎样的变化?

方法一:可比公司法——找对“参照系”

苹果对比法:

- 苹果市值:约27万亿人民币(3.8万亿美元×7.3汇率)

- 苹果营收:约2.9万亿人民币(2025财年)

- 苹果市销率:9.3倍

- 华为营收:8800亿元

- 理论估值:8800 × 9.3 = 8.2万亿

但华为不是苹果,它有独特的风险。给个30%的地缘政治折价,调整后估值:**5.7万亿人民币**

三星对比法:

- 三星市值:突破1万亿美元,约7.3万亿人民币

- 华为业务更全面(通信+终端+汽车+云),给予20%溢价

- 调整后估值:7.3万亿 × 1.2 = **8.8万亿人民币**

两者平均:**7.2万亿**,是胡润估值的8.5倍。

方法二:DCF模型——穿越时间的价值

自由现金流折现,考验的是长期盈利能力。基于以下假设: - 未来5年增长率:20%、18%、16%、14%、12% - 自由现金流占收入比例:10% - 折现率(WACC):12%(比行业高4个百分点,包含地缘政治溢价) - 永续增长率:3%

计算结果是:**1.8万亿人民币**。

这个数字为什么偏低?因为DCF对折现率极度敏感。华为13%的折现率(比苹果高7个百分点)直接砍掉了大半估值。**这就是风险定价的残酷之处。**

方法三:分部加总法——拆开看更清楚

把华为六大业务板块独立估值:

业务板块 | 营收(亿元) | 可比市销率 | 最终估值(亿元) |

ICT基础设施 | 3,699 | 1.2倍 | 3,411 |

终端业务 | 3,390 | 2.5倍 | 7,574 |

云计算 | 385 | 4.0倍 | 1,205 |

数字能源 | 687 | 2.0倍 | 1,156 |

智能汽车 | 264 | 6.0倍 | 3,999 |

其他业务 | 196 | 1.5倍 | 308 |

合计 | 8,621 | - | 17,651 |

1.77万亿,几乎是胡润估值的两倍。其中智能汽车业务估值高达3999亿,占比23%,这才是真正的“增长引擎”。

综合结果:真实价值区间

估值方法 | 估值(亿元) | 倍数(vs胡润) | 权重 |

可比公司法 | 71,924 | 8.5倍 | 33% |

DCF模型 | 18,044 | 2.1倍 | 33% |

分部加总法 | 17,651 | 2.1倍 | 33% |

平均估值 | 35,873 | 4.2倍 | 100% |

合理范围:2.8万亿~4.3万亿人民币。

换句话说,胡润的8500亿估值,只反映了华为实际价值的四分之一,剩下的四分之三去哪了?

三、估值缺口背后的五重压力

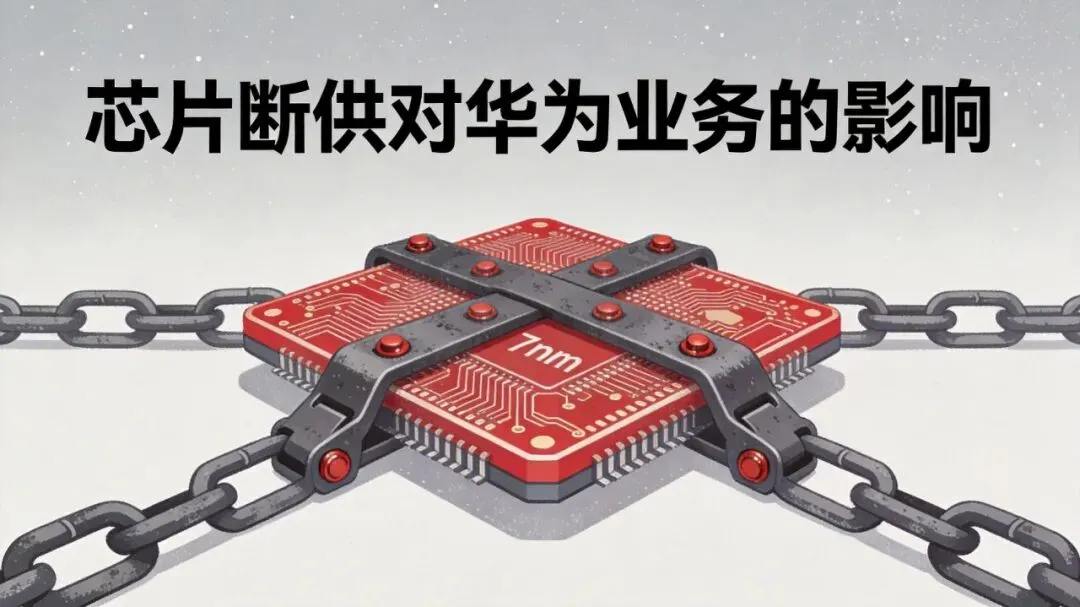

芯片断供挑战

压力一:技术封锁——每年8000亿的收入黑洞

芯片断供前,华为全球智能手机市场份额20%;断供后最低跌到4%。全球手机市场规模约5万亿,这意味着:

年收入损失:5万亿 × (20% - 4%) = 8000亿元

估值折损:8000亿 × 行业平均P/S 2倍 = 1.6万亿人民币

这还没算基站芯片、服务器芯片的连锁反应,一块小小的芯片,卡住了万亿巨轮的咽喉。

压力二:市场分割——21.4%的发达市场被“锁死”

华为收入结构:中国71.4%,欧美21.4%,其他7.2%。发达国家市场通常有30%估值溢价,但因为准入限制:

估值折损率:21.4% × 30% = 6.4%

折损金额:8500亿 × 6.4% ÷ (1 - 6.4%) = 583亿元

欧美市场不只是收入来源,更是技术验证场和品牌高地。失去这块阵地,估值自然打折扣。

压力三:研发转化——1797亿投入的“长期主义”

2024年华为研发投入1797亿,占营收20.8%。科技公司平均研发转化系数1.5,华为因为基础研究多、转化周期长,调整到1.2:

价值创造:1797亿 × 1.2 = 2156亿元

这笔钱投下去,短期看不到利润,但五年后可能就是另一个“鸿蒙”。可惜,资本市场更喜欢立竿见影的故事。

压力四:生态价值——鸿蒙的2万亿隐形资产

鸿蒙生态:10亿设备、720万开发者。对比Android生态价值20万亿,鸿蒙哪怕只占10%:

生态估值:20万亿 × 10% = 2万亿人民币

但这2万亿,在胡润的模型里几乎是隐形的。为什么?因为生态价值难以货币化,它更像“操作系统级”的基础设施价值。

压力五:风险溢价——地缘政治的“恐惧税”

正常科技公司:无风险利率3% + 行业风险溢价6% = 9%

华为:还要加上4%的“地缘政治溢价”,折现率高达13%

假设无此风险时估值1.5万亿,考虑风险后变成9000亿,平白多交6000亿的“恐惧税”。

四、未来三种情景,华为的三种可能

情景一:乐观路径(概率20%)

假设:中美关系改善,技术封锁部分解除,欧美市场逐步恢复

估值影响:

- 技术封锁损失减少50%:+8000亿估值

- 市场分割折损消除:+583亿估值

- 风险溢价降至2%:+3000亿估值

综合估值:约4.5万亿人民币

情景二:中性路径(概率60%)

假设:现状维持,中国市场主导增长,技术自研稳步推进

估值影响:保持当前量化归因结果

综合估值:约3.6万亿人民币

情景三:悲观路径(概率20%)

假设:制裁升级,关键供应链完全切断,全球市场全面排斥

估值影响:

- 技术封锁损失扩大至2.4万亿

- 市场分割折损扩大至1500亿

- 风险溢价提升至6%

综合估值:约2.0万亿人民币

情景 | 估值(亿元) | 倍数(vs胡润) | 概率 |

乐观 | 45,000 | 5.3倍 | 20% |

中性 | 36,000 | 4.2倍 | 60% |

悲观 | 20,000 | 2.4倍 | 20% |

期望值 | 34,000 | 4.0倍 | 100% |

五、启示录:估值背后的国家竞争逻辑

华为的估值困境,本质上是中国科技企业在全球化时代的缩影,它暴露了三个深层次矛盾:

技术主权 vs 全球分工:当国家安全超越经济效率,再深的供应链绑定也会被斩断

生态价值 vs 财务模型:操作系统级的基础设施,传统估值工具根本无法捕捉

长期主义 vs 短期套利:资本市场喜欢季度增长,国家战略需要十年磨一剑

对投资者的启示:

- 华为的“估值倒挂”可能是历史性机会,也可能是价值陷阱,关键在于风险偏好;

- 智能汽车、云计算、数字能源三大增长极,任何一项突破都可能重写估值逻辑;

- 地缘政治风险不会消失,但会演化,需要动态评估而非静态恐惧。

对行业的启示:

- 技术封;锁倒逼出的自主研发能力,可能是中国科技产业最大的“意外收获”;

- 鸿蒙生态的成功,证明了中国有能力构建底层技术平台;

- 从“中国制造”到“中国创造”,估值模型也需要一场“范式革命”。

六、结语:迷雾中的灯塔

回到最初的问题:为什么华为估值只有8500亿?

答案其实很简单:胡润的模型,测不出技术的深度,也算不准生态的广度,更估不了国家的意志和中国未来广阔的天地。

华为的真正价值,不在财报的净利润里,不在市销率的倍数里,而在那1.2万亿的研发投入里,在10亿台鸿蒙设备里,在中国突破技术封锁的集体决心里。

这种价值,需要新的度量衡。

未来五年,如果华为能:

把智能汽车做到万亿营收

让鸿蒙成为全球第三大操作系统

突破芯片制造的最后一公里

那么今天8500亿的估值,在历史的长河里,只是一朵小小的浪花。

而这场估值迷雾,终将被技术的灯塔照亮。

---

研究方法:三种估值方法(可比公司法、DCF模型、分部加总法)+ 五维归因分析

风险提示:本文基于公开信息分析,不构成投资建议。地缘政治风险可能显著影响实际价值。