市场传统销售淡季

新房供求量价下行

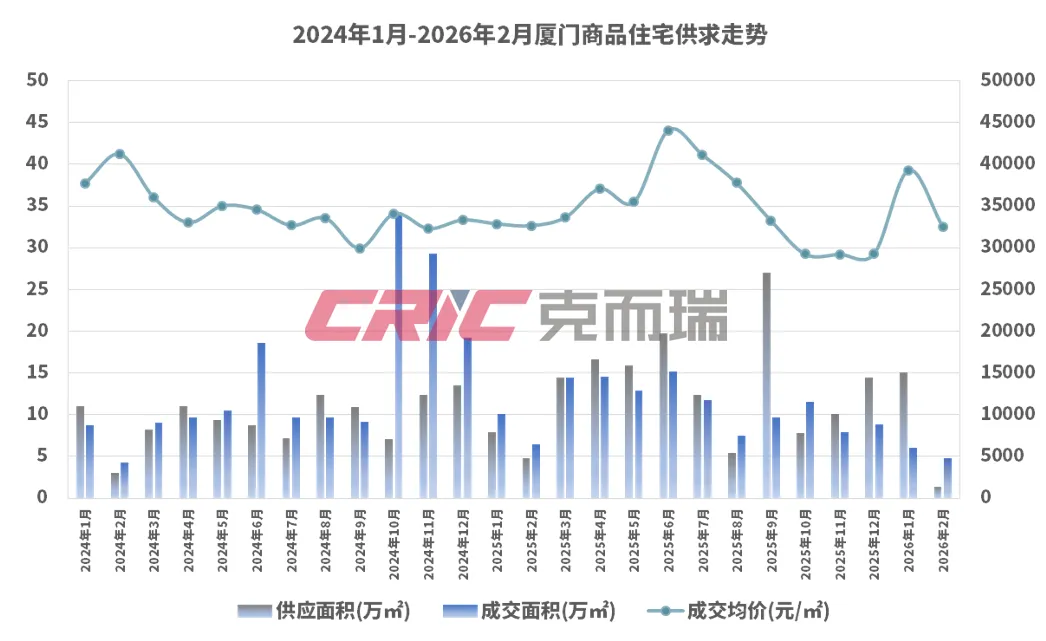

2026年2月,全市商品房新增供应面积3.77万㎡、环比下跌81.5%;成交回落至8.12万㎡、环比下跌31.9%;成交均价21029元/㎡、环比下跌6.1%。其中,商品住宅新增供应面积1.37万㎡、环比下跌90.9%;成交面积4.74万㎡、环比下跌21.4%;成交均价32565元/㎡、环比下跌17.1%。

2月各区成交均处相对低位,但在联发嘉悦里、象屿兰亭雅颂和建发鲤悦等项目的主要助力下,集美区成交表现显著,以超1.5万㎡成交遥遥领先其他区域,其余五区成交均未达到1万㎡。

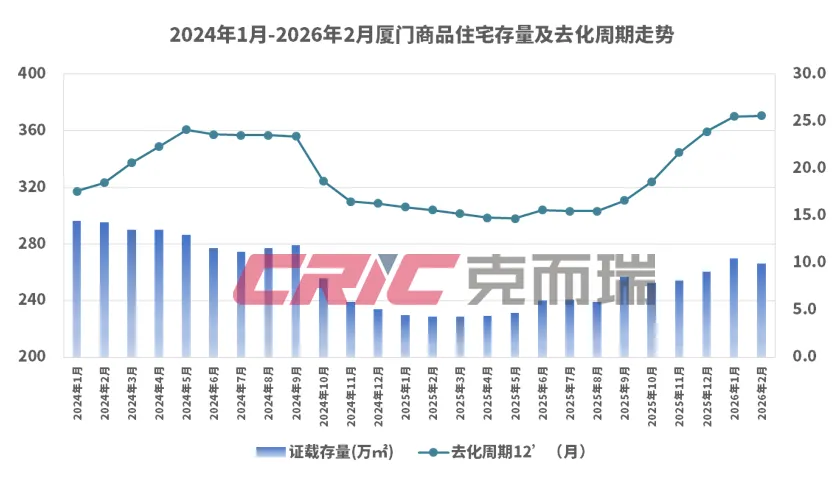

鉴于本月商品住宅供应显著下跌,降至近五年最低值,使得整体厦门新房库存面积有效下降至266.36万方、但成交同步下跌,相对低位运行,致使存量去化周期小幅上涨至25.6个月。

2026年2月销售金额榜单TOP3被建发房产、联发集团和象屿地产三家本土国企完全垄断,三者在全口径、操盘及权益口径均包揽前三席位,厦门本土头部房企呈现鲜明共性特征:岛内高端业态与岛外刚需产品双轮驱动,差异化布局深度契合厦门"岛内提升、岛外发展"的城市战略,既通过岛内高端项目拉抬整体均价,又借力岛外刚需项目维系成交量稳定性,共同支撑本土房企在市场深度调整期的稳健经营态势,凸显其各项目运作的多维优势: