2026年2月丨分红快返年金榜单出炉,这5款才是顶配!

- 更新时间 2026-02-25 12:54:36

小谷仓·榜单

MY SHARING DAY

这是公众号的第71篇文章

开年至今,找我咨询挪储和长期现金流规划的朋友明显多了起来。

确实,我们正身处一个利率持续下行的长周期,曾经熟悉的、安全的储蓄方式,其收益正在肉眼可见地萎缩。三年期定存利率普遍跌破2%,五年期产品甚至难觅踪影。在这个背景下,寻找一个能够锁定长期利率、安全稳健、同时又具备一定成长性的金融工具,成了许多理性家庭的共同课题。

而分红型快返年金,

不管作为金融房产——永不跌价,稳定收租;

还是作为挪储王者——存本取息,复利升值;

亦或是作为终身底薪——躺平底薪,随时东山再起;

它都有非常强的市场需求性。

基于2026年2月份全市场产品数据与保司背景研究,我在过年期间花时间梳理出了这一份 「分红型快返年金TOP5深度榜单」。

不谈冠冕堂皇的营销话术,我想用真实的数据、条款和逻辑,说清楚在横向对比之下,我心目中TOP5的每款产品的内核与适配场景。

在揭晓榜单前,我想先和你分享筛选这类产品的底层逻辑,或许在保险这类信息不对称的产品市场里,授人以渔更有价值。

No.1

选分红快返年金,

这3个关键比何时返钱更重要

很多客户被安利快返产品,是大多因为很快就开始领取的年金现金流,和稳稳的现金价值。但是,只看第几年开始领钱和演示数字,极易踏入误区,因为必须了解清楚选择快返年金的本质,与其他储蓄类产品的真正不同。

快返年金真正的筛选逻辑,在于以下三点:

第一步:明确核心用途——这笔钱,我主要用来做什么?

这是选择的起点,决定了产品的形态。快返年金虽都返得快,但设计侧重不同:

侧重中期现金流:如果希望从第5、6年开始,就有一笔稳定的零花钱或生活补贴,像收房租一样。这时应优先关注前期领取金额和现金价值回本速度。产品需要让你在领取开始后,账户里的本金(现金价值)能很快接近或超过已交的钱,确保本金安全,只花利息。

侧重终身养老补充:虽然也能早领,但更看重这笔钱能与生命等长,作为退休后社保之外的稳定补充。这时应更关注产品的长期领取水平和终身领取的保证性。有些产品还可以通过设置,将快返年金变形为领取更高的养老形态。

第二步:权衡资金灵活性——万一要用钱,我能怎么动这笔钱?

这关乎未来用钱的自由度,主要看两个关键指标:

现金价值:这是你退保或贷款时能拿回的钱。一款好的快返年金,其现价应在开始领取后,长期稳定在总保费上下。现价越高、越早接近保费,资金就越灵活,随时可以动用这笔本金。

减保规则:如果不想全部退保,只想取一部分,就要看合同允许每年最多能取多少。规则越宽松,用钱越方便。

第三步:评估分红实现的底气——分红到底靠不靠谱?

分红是不保证的,因此挑选公司比挑选演示数字更重要。主要看三点:

公司实力与投资能力:分红来源于保险公司的投资盈利。股东背景雄厚、长期投资收益率排名靠前的公司,有更强的赚钱能力,这是分红的基础。

历史分红兑现记录:过去卖出的产品,实际分红达到当初演示水平的比例是多少?一家公司如果长期、公开地展示其优秀的历史实现率,远比高演示利率更有说服力。

经营的稳健性:监管的风险评级是重要参考。评级高的公司,意味着在压力测试下更稳健,更能穿越经济周期,保障长期承诺。

如果你有一笔资金到账,想了解更多分红快返的选择角度,可以参考:定存到期,买增额寿还是快返年金?30/40/50岁分龄解析

基于以上几点,我筛选出了以下五款入榜产品:

No.2

2月榜单:5款最优解

覆盖不同现金流需求

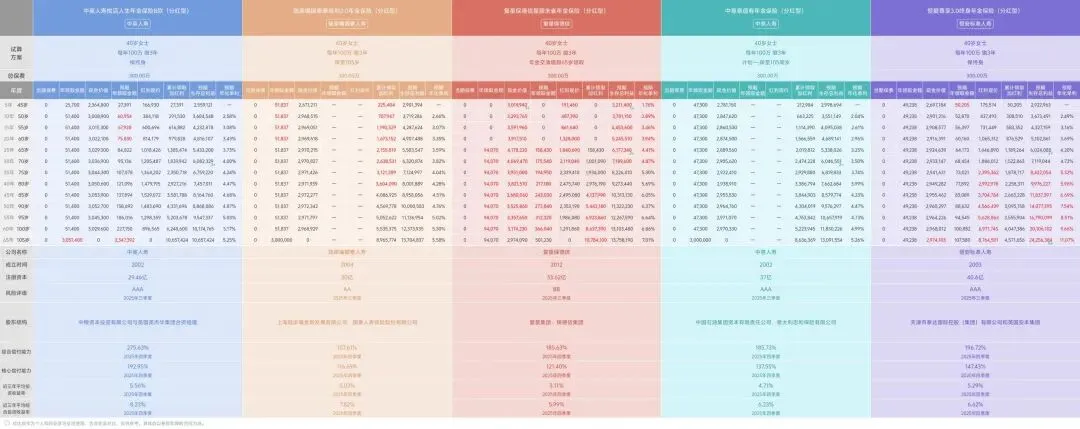

中英人寿悦活人生B款:中期现金流灵活性的标杆,攻守兼备的实力派

核心标签:第7年保证现价回本并开始领取、现金分红灵活性强、中粮+英杰华顶级股东背书。

在榜价值:这款产品代表了在顶级公司背书的保障下,对中期现金流灵活性的超高满足。如果你有一笔资金,希望在第7年后就能开始获得稳定补充,且对资金的灵活性有要求,这款是非常值得选择的方案。

核心数据透视:采用美式现金分红,这意味着每年分得的红利可以直接领取,作为额外的现金流,也可以放入账户累积生息,用途非常灵活。它的保证现金价值增长设计,确保了在开始领取后,保单的底仓价值依然扎实。

优劣势客观分析:优势较多,包括

① 领取时间较早,资金使用灵活;

② 现金分红,所见即所得,使用方便;

③ 中英人寿近3年综合投资收益率超8%的历史数据,未来分红实现的支撑力较强。

需要注意的点是:现金分红虽灵活,但其长期复利效应通常弱于保额分红。若将红利一直累积生息,长期总收益可能略低于同级别的保额分红产品。

筛选建议:适合规划中期目标(如45岁开始补充收入、子女大学教育金补充)的朋友,既看重公司实力,又极度强调领取后资金的自主支配权。

陆家嘴国泰·泰给力2.0:高保证领取的定心丸,投资锐度下的稳健现金流

核心标签:保证领取金额市场第一梯队、近11年总投资收益率行业领先(8.47%)、台资+上海国资双重稳健。

在榜价值:陆家嘴这款产品代表了用投资能力来夯实最高的保证领取底线的选择。对于厌恶波动、希望合同保证部分就能覆盖基本需求的客户,这款产品可以提供极强的安全感。

核心数据透视:保证利率设定极具竞争力,演示利率符合监管上限。这款产品的设计思路是把更多的收益确定性放在了保证部分,所以合同载明的保证领取额非常高。同时,依托陆家嘴国泰行业顶尖的长期投资能力,产品分红部分同样值得期待,起到了锦上添花的作用。

优劣势客观分析:优势来说,这款产品

① 保证领取部分非常高,确定性极强;

② 公司投资能力历史数据亮眼,分红潜力有支撑;

③ 品牌和服务体系成熟。

需要注意的点是:由于更多利益前置到了保证部分,其演示的总收益(保证+分红)的长期峰值可能不是市场上最高的。适合更看重保底的客户。

筛选建议:非常适合风险偏好极低、追求稳稳幸福的人群,尤其是用于规划核心养老现金流,保证部分足以提供体面基础,分红则作为抗通胀的惊喜。

复星保德信星颐朱雀版:长期养老潜力的攀登者,终了红利加持的收益想象

核心标签:长期保证IRR领先、英式保额分红+终了红利、中美合资全球化资产管理视野。

在榜价值:复保的产品代表了为超长期养老规划,预留了更高的收益天花板。如果你规划的是30年后的养老生活,且愿意用时间换取更高的潜在回报,这款产品是进攻型选择。

核心数据透视:采用英式保额分红,红利直接增加保额,实现复利增长。最大的特点是引入了终了红利机制,在保单后期或退保时,有可能获得一笔额外的回报,这使得其长期内部收益率(IRR)的测算天花板非常高。

优劣势客观分析:优势例如

① 长期复利效应显著,收益潜力大;

② 外方股东美国保德信是全球顶尖的资产管理机构,投资基因强大;

③ 产品设计激励长期持有,越到后期优势越可能显现。

需要注意的点是:终了红利非保证,波动性较大。前期现金价值增长和保证领取额可能不如前两款产品突出,需要时间换空间。

筛选建议:适合年轻或中年人群,为长期养老(如60岁后) 做规划,资金使用周期长,能理解并接受终了红利的不确定性,以博取更高的长期生活质量。

中意人寿意值有:现金流与传承的平衡大师,央企外资背景的持久承诺

核心标签:现金流规划与身故传承兼顾、20年分红实现率可追溯、中石油+意大利忠利双保险。

在榜价值:中意这款快返代表了在极致稳健的公司信用基础上,实现现金流与财富传承的优雅平衡。不仅关心自己领多久,也在意最终能留下什么的人群,会青睐这款产品。

核心数据透视:保证利率稳健,演示利率可观。产品设计在提供持续年金领取的同时,保单的现金价值(或身故金)结构设计得非常有韧性,确保在长期领取后,依然能保留可观的财富传承价值。中意人寿公布的超长周期、超百款产品分红实现率数据,提供了罕见的透明度与信任感。

优劣势客观分析:优势显著如

① 公司背景超强,历史分红数据透明,信任度高;

② 产品兼顾领取和现价,平衡性佳;

③ 总资产规模庞大,投资风格稳健。

需要注意的是:纯养老现金流领取的激进度上,可能略逊于专攻养老的产品;在前期灵活性上,可能不如纯快返型产品。

筛选建议:适合追求综合解决方案的人群,既希望解决未来养老或教育现金流,又非常看重资产的最终归属和家族传承意义,是稳中求进的最优之选。

恒安标准·恒爱尊享3.0:安全与稳定的模范生,分红平滑机制的守护者

核心标签:市场唯一连续14次AAA评级、公开披露巨额分红特储账户、领取稳定性的极致追求。

在榜价值:恒安标准的这款产品代表了通过独特的内部金融工程,可以将分红领取的波动性降到最低。如果是对稳定有执念,不希望领取金额忽高忽低的客户,那这是你的本命产品。

核心数据透视:保证利率符合市场主流,演示利率具有竞争力。其最大的王牌是公开的、规模以亿计的分红特储平滑基金。这个机制像蓄水池一样,丰年蓄水,欠年补水,能极大程度熨平分红波动,确保每年实际到手的年金(保证+分红)尽可能平稳,体验感极佳。

优劣势客观分析:优势比如

① 公司风险评级全市场独一档,经营极度稳健;

② 分红平滑机制独一无二,领取预期最稳定;

③ 历史分红实现率持续优秀且波动小。

需要注意的是:由于平滑机制,在资本市场大牛市中,其分红上涨的锐度可能不如一些进攻型产品。追求的是细水长流的稳定,而非波澜壮阔的峰值。

筛选建议:适合极度厌恶波动、追求绝对稳定领取体验的朋友,特别是用于规划终身养老现金流,希望每年到手的钱清清楚楚、稳稳当当,不想要任何心跳感。

No.3

不是选最好的,

而是选最适合你的

这五款产品,属于2026年2月分红快返年金市场的五虎上将,它们各擅胜场:

若你看重中期灵活和公司顶尖投资实力,希望领取后资金还能灵活运用,中英悦活人生B款是你的首选。

若你性格保守,首要追求高保证领取额,想要一份“看得见、摸得着”的安心,陆家嘴国泰泰给力2.0提供了最厚的安全垫。

若你年轻,为遥远养老做规划,愿意用时间博取更高上限,复星保德信星颐朱雀版的长期潜力值得关注。

若你寻求现金流与传承的完美平衡,并极度信赖可追溯的长期历史数据,中意意值有展现了百年企业的平衡智慧。

若你对稳定有执念,希望每年的领取金额尽可能平滑无波,恒安标准恒爱尊享3.0的平滑机制是独一无二的守护。

No.4

写在最后

年金规划,本质是时间与金钱的交换游戏。 但最重要的,不是榜单本身,而是你对自己未来生活的规划。

你需要问自己:

我准备这笔钱,是为了解决哪个阶段、哪件事情的现金流?

我能承受多少不确定性?

想明白这些,榜单才会从信息变为你的工具。

我是若谷,金融从业10年,精通储蓄险的家庭财富规划师,已为450+家庭完成资产托付,配置储蓄险总保费近亿元。如果你想和我聊聊您的资金规划,欢迎随时找我聊聊【VX:reginawrg】,备注保险咨询,期待相遇。

【推荐阅读】

关于我:

保司精析:

最新产品榜单:

2026年2月〡分红养老年金TOP5榜单,一套逻辑筛选终身现金流

深度干货:

投保人、被保险人、受益人选谁?——保险的“三权分立”功能解读

真诚分享:

· · 希望我的分享你会喜欢· ·

王若谷

阅读所及皆是疆域,身临其境可谓世界。

►在上海的温州人,英硕毕业,金融+经济学专业,3年券商+3年公募基金从业背景;

►资深保险买手,头部平台资深合伙人/全国百强经理,RFP国际注册理财师,萤火咨询创始人;

►全球寿险百万圆桌顶尖会员TOT,IMA保险名家,胡润排行榜保险传承人物TOP100,IQA金奖;

►摄影界里最爱写作的,阅读党里最爱旅行的,事业圈里的最爱溜娃的ENFJ。

· END ·