2025年财险公司业绩排行榜:国寿财险净利暴增109%,申能财险收入增长近四倍!

随着76家非上市财险公司陆续披露2025年四季度偿付能力报告,行业全景逐渐明朗:合计净利润146.32亿元,同比暴涨179.08%,接近180%!

从账面数据来看,2025年无疑是财险行业的“大年”。

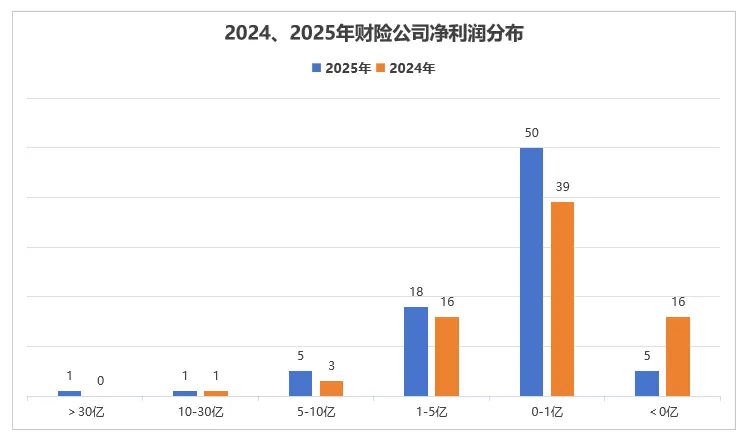

76家公司全年实现保费收入4752亿元,同比增长8%,展现了行业稳健的扩张能力。合计净利润从2024年的52亿元出头,一跃增至147亿元,增幅高达182.4%(剔除不可比因素后仍超180%)。行业综合成本率中位数较上年改善了1个百分点,实现承保盈利的公司增加了10家,显示出降本增效取得了实质性成果。漂亮的整体数据背后,是极度的不平衡。分析发现,这180%的利润增长,主要来自两家公司的贡献。

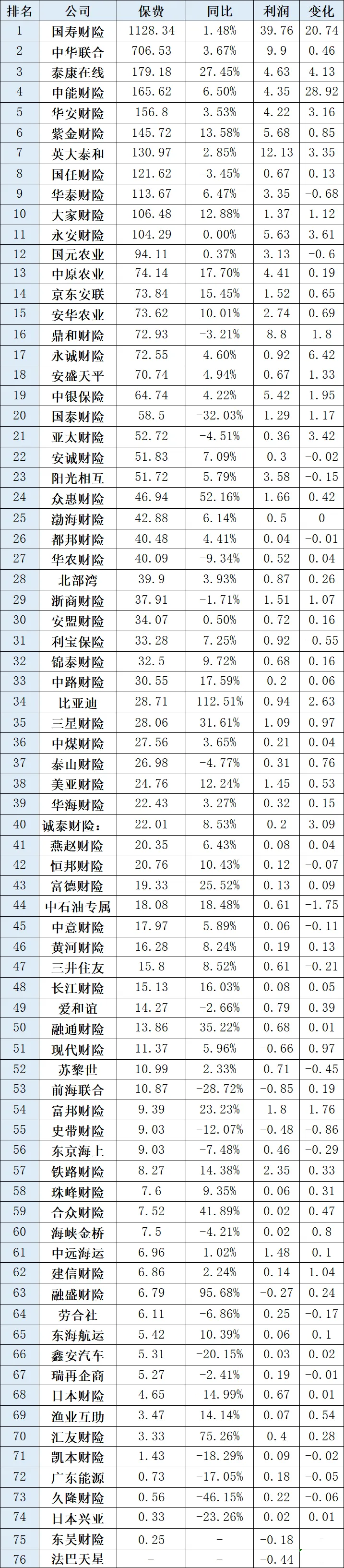

作为非上市财险公司中唯一的千亿级巨头,国寿财险2025年净利润达到39.76亿元,占据了76家公司总利润的27%。更关键的是,其利润同比暴增109%,单一家公司就为行业贡献了超过20亿元的利润增量。在车险市场饱和、竞争白热化的背景下,巨头的规模效应和资源优势愈发明显。如果说国寿财险的增长是巨头的常规操作,那么申能财险的表现则堪称“逆天”。这家公司在2025年实现净利润4.35亿元,而上一年它还是亏损状态。这一来一回,相当于为行业带来了28.92亿元的利润增量,成为本轮利润暴涨的最大单一动力。仅这两家公司,就联手贡献了近50亿的利润增量,几乎撑起了增长的大半边天。再加上亚太财险、永诚财险的扭亏,以及永安财险、泰康在线的大幅增长,基本拼凑出了这场利润狂欢的主角阵容。这意味着什么?在71家实现盈利的公司中,有45家公司的净利润都在1亿元以内。对于绝大多数中小财险公司而言,它们依然是这场盛宴中“陪跑”的角色,盈利能力依然脆弱,生存境况并未发生根本性改变。

尽管利润数字光鲜,但财险公司的两条腿——承保与投资,走得并不稳健。与寿险公司利用资本市场牛市大赚一笔不同,财险公司由于资金属性和投资能力的限制,在2025年的投资表现甚至有所下滑。数据显示,多达47家公司的综合投资收益率不及2024年,行业投资收益率中位数也低于去年。这意味着,2025年的利润增长,更多是“勒紧裤腰带”省出来的,而非“钱生钱”赚出来的。尽管行业综合成本率在改善,但2025年仍有45家公司的综合成本率高于100%,处于承保亏损状态。对于这些公司来说,卖保险本身是亏钱的,它们需要依靠投资收益来填补窟窿。行业综合成本率的中位数为101.82%,远高于全行业98.6%的平均水平,足以说明中小险企在承保端的压力之大。

在“老三家”和“准巨头”国寿财险的碾压下,中小公司还有出路吗?

2025年的数据中,一个具备竞争力的“中型财险公司梯队”正在成型。以英大泰和、鼎和财险、泰康在线、紫金财险、国元农险等为代表的一批公司,保费规模集中在百亿左右,它们正在构建自己的护城河:英大泰和背靠国家电网,净利润达12.13亿,甚至超过了规模远大于自己的中华联合。泰康在线依托集团大健康生态,保费近180亿,增速惊人。这些公司不再奢望在车险红海中与巨头肉搏,而是凭借股东资源、细分市场深耕或模式创新,在“夹缝”中找到了属于自己的生存空间,形成了一个充满活力的新梯队。当下的问题是:增量空间在哪里?

新能源车险虽然前景广阔,但高赔付率让即便是头部公司也感到吃力,中小公司缺乏定价数据和风控模型,贸然进入可能成为“炮灰”。非车险(如健康险) 虽然被寄予厚望,但增速因保行合一而放缓,且逆向选择风险高,容易陷入“赔付螺旋”。许多公司表面宣传“带病可投”,背后却在核保核赔端不断收紧,甚至出现“理赔全靠打官司”的畸形现象。从76家财险公司的偿付能力报告来看,2025年财险行业有几个明显的趋势变化。第二,头部财险公司通过规模优势和多元化业务巩固市场地位,但增速有所放缓。第三,中小型财险公司通过特色化经营寻求突破,比如利用数字化转型来实现快速增长。未来我们将持续关注国内财险市场的最新动态与发展趋势。