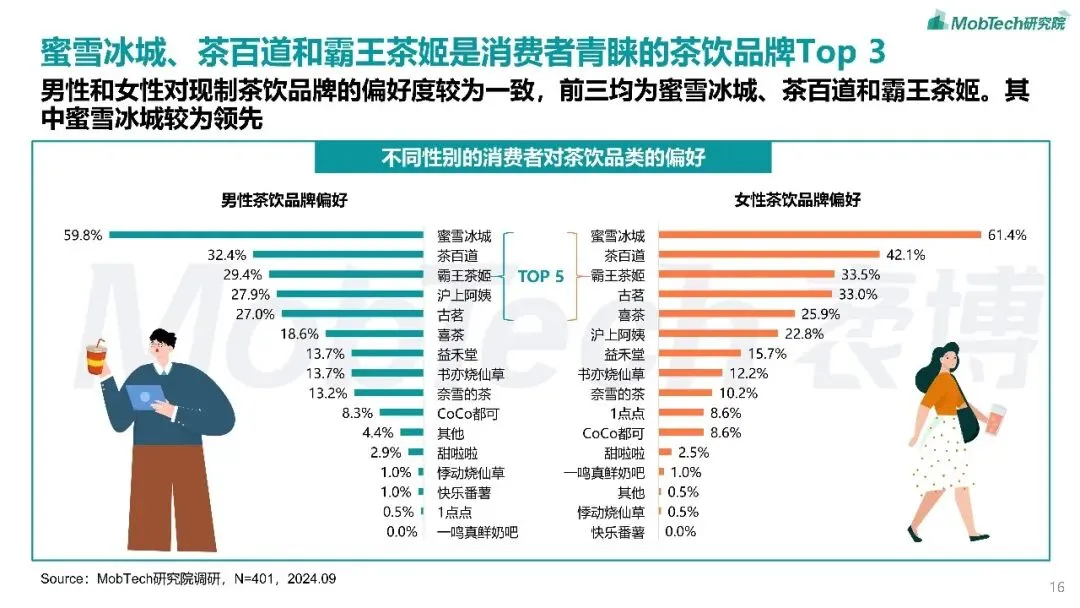

奶茶咖啡密度最高的城市,不是你以为的那几个。

如果你只看GDP排行,会以为上海北京深圳是消费内卷的天花板,可真把外卖平台打开,把定位丢到长沙五一广场,屏幕上密密麻麻的茶饮图标会让你愣一下。两百米的街面挤十几家,茶颜悦色、霸王茶姬、古茗、蜜雪冰城、沪上阿姨,中间还塞着两三家瑞幸和库迪,门口都在排队,这种密度不是钱堆出来的,是另一套逻辑在跑。

所谓"新中产消费指数",并没有谁正式发布过,只是民间拿奶茶咖啡密度、精品超市数量、健身房覆盖度这些东西做代理变量,粗略看一个城市的消费活力。这种口径有它的好处,门店是实时的,商家用脚投票,比任何调研都诚实。

一线和新一线,不是同一种卷

上海是咖啡独大的城市,2024年门店数已经过9500家,全球第一,北京广州加起来都追不上,这是百年开埠的咖啡基因加上写字楼白领的高频消费撑起来的,这一点没有悬念。

但要论茶饮密度,上海排不进前三。长沙、成都把奶茶卷到了另一个量级。长沙的茶饮店万人均数量长期在全国前三,核心商圈随便一处,茶颜悦色三五家是基本配置,排队两小时是常态,游客打卡和本地日常喝叠在一起,密度才会失控。成都类似,春熙路到建设路一条线,瑞幸和库迪的隔街对峙能延伸两公里,夹在中间还有一大堆本土品牌。

二线里武汉、南京、杭州这两年也在猛追,部分商圈的人均门店数已经反超一线,这事很多人没意识到。

卷的本质,不是消费力强,是供给端门槛太低

看起来是消费升级,但拆开看不完全是。

奶茶咖啡这个赛道,加盟门槛被压得极低,蜜雪冰城一家店算上加盟费、设备、首批物料、装修,三十万左右就能开张,瑞幸联营模式把咖啡机标准化,新人零基础也能上手。供给端进入太容易,商铺这边又过剩,2023年之后很多城市核心商圈空置率走高,房东宁可降租也要找人接手,奶茶咖啡店成了最合适的填空选项,毕竟它不挑铺型,五六平米也能开外带窗口。

再叠加一个变量,年轻人就业市场这两年没那么宽裕,开个奶茶店成了不少人的第二选择,甚至第一选择。瑞幸2024年突破2万家,星巴克中国还在7000家上下,库迪一年内冲到6000多家,这种扩张速度不是消费端在拉,是加盟端在推,需求其实没那么夸张,是供给硬塞进了市场。

所以那些万人均密度排前面的城市,真未必是钱最多的,而是"年轻人多、好工作少、商铺空置率高"三件事叠在一起的城市。长沙的房价收入比在新一线里偏低,年轻人留得住,创业又卷,密度自然就顶上去了。

闭店率才是照妖镜

开得多不代表活得好。

2024年新茶饮行业整体闭店率在30%到40%之间,部分二线城市的加盟商回本周期从原本的12个月拉长到20个月以上,9.9元价格战打了一整年,头部靠规模摊薄成本,腰部和加盟商在硬扛。一条街上半年前还在排队的网红店,这个月路过已经贴了转让,这种画面在长沙、成都、武汉的核心商圈都不少见。

能反映消费力的,不是开店数,是存活率,是客单价的稳定度。上海的咖啡馆密度大,但单店日均杯量和客单价都稳得住,这才叫消费力。某些新一线把奶茶店开到了密度极限,平均每家的日营业额已经压得很难看,这种密度更像供给端的虚火,不是真实需求托起来的。

小贴士

判断一个城市的消费活力和内卷程度,有个最朴素的办法,打开外卖平台,把定位放在你想看的商圈,搜"奶茶"或"咖啡",数一下三公里以内的门店数,这个数字比任何排行榜都直观。再多看一步,翻翻这些店的月销量和评分稳定度,如果半数以上月销三位数甚至更低,这片区域大概率是开得多卖得少的虚胖型;门店数量适中、月销稳定在四位数以上的,才是真有消费力的地方。

开店多不等于有钱,活得久才算。