据「嘉锂小编」冲浪获悉,5月19日,InfoLink Consulting 全球储能供应链数据库出炉

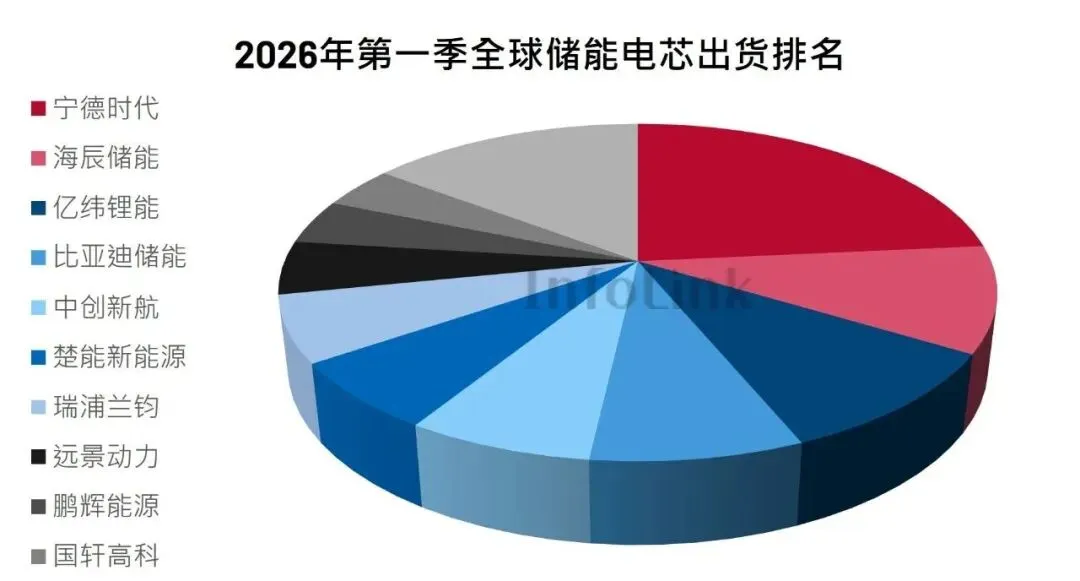

储能电芯出货排行榜:

宁德时代、海辰储能、亿纬锂能稳居行业前三。

本次统计覆盖全品类储能电芯,海辰储能、楚能、远景均为非上市企业。

其中,2026年第一季,市场由大储及户储双轮驱动,全球储能电芯出货 205.52 GWh,同比增长98.70%,环比微增1.62%

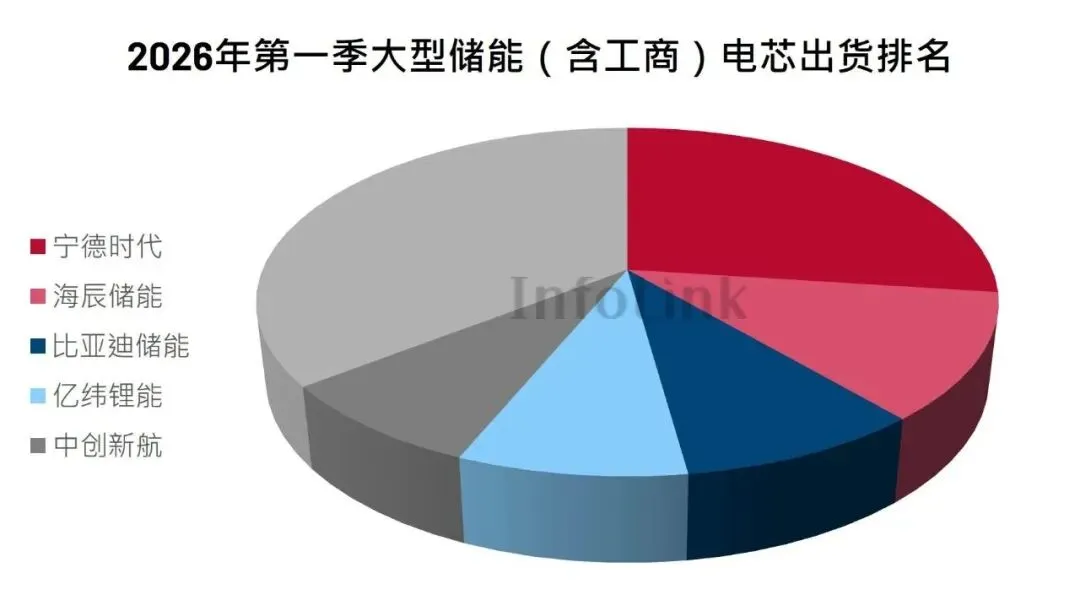

大储(含工商)出货排行前三:

宁德时代,海辰储能,比亚迪储能

2026 年第一季,行业集中度 CR10 85.3%,CR10 持续走低,显示市场竞争激烈的同时,侧面验证全行业仍处于高景气状态之下。2026年第一季全球储能电芯总出货量 Top5 企业为宁德时代、海辰储能、亿纬锂能、比亚迪储能、中创新航。

值得注意的是,此前已维持一年有余的 Top6 格局,在楚能新能源挤掉瑞浦兰钧进入前六后,正式被打破。同时,在满产满销的背景下,结合各厂商的产能释放节奏,腰部厂商或仍有进阶空间。

与此同时,韩系厂商蓄势布局,LGES“动转储”的战略初步奏效。目前,北美数个电池基地已全面从动力切换至储能,同时LGES市占率自2025年第二季以来逐季攀升,预计将在2026年第三季重回全球前十。

大储市场:

全球大储电芯出货 178.27 GWh,同比增长 84.54%,环比微跌 3.47%。大储市场,Top5 企业为宁德时代、海辰储能、比亚迪储能、亿纬锂能、中创新航。本季主要变化为比亚迪储能重回前三。

2026 年一季度 500 Ah+ 电芯渗透率接近 5%。2026 年全年 500 Ah+ 电芯渗透率或接近 20%。目前,各厂商仍在有序推进 500 Ah+ 电芯升级迭代,但脚步相对不一致。头部厂商相对激进,已进入稳定量产阶段;腰部厂商相对稳健,多通过旧改 314 Ah 产线,以切入 500 Ah+ 电芯生产,或以相对谨慎的资本支出购入 1-2 条新线,观望市场趋势。

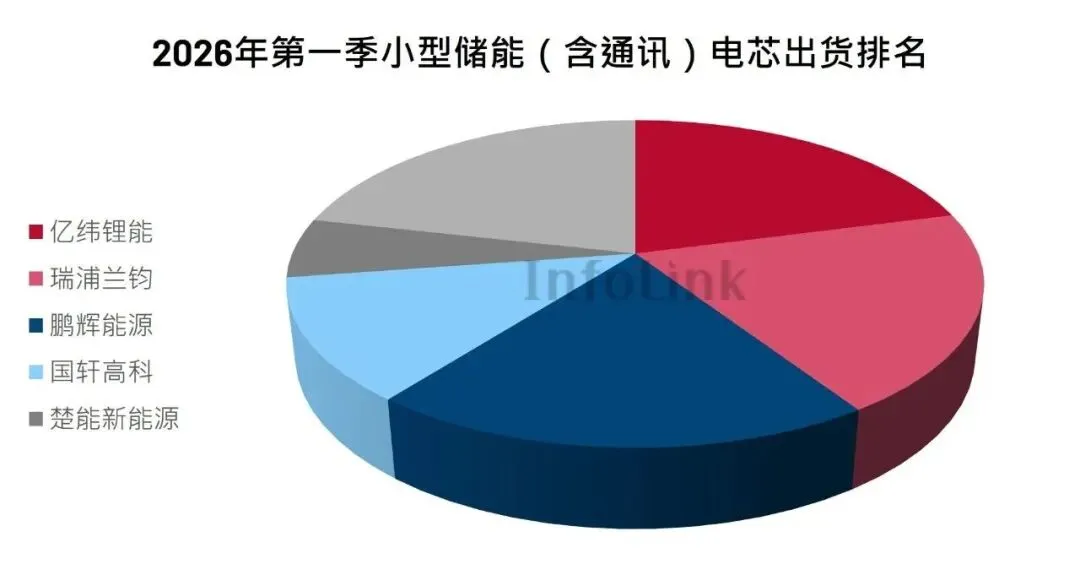

小储市场:

2026年第一季,小储电芯市场出货27.25GWh,同比增长298.98%,环比增长 55.27%。竞争格局方面,亿纬锂能继续位居第一,瑞浦兰钧、鹏辉能源并列第二,国轩高科位列第四,楚能新能源首进前五。

当前,户储市场电芯型号繁多,100 Ah 仍是主流;但 280/314 Ah 凭借其较高的性价比,正在加速渗透。2026 年第一季,户用市场 280/314 Ah 电芯渗透率接近 22%。第二季渗透率或上探至 30%。

PS:排行榜部分引用 infolink 数据,本文章仅用作参考,如有侵权删。