苏州这座城市的铁路格局,正在经历一次系统性的重塑。2.77万亿的经济体量,超过1600万的服务人口,14座已建成的高铁车站,数量全省第一。但数量多不代表结构好,苏州高铁网长期存在一个明显的结构性缺陷:南北方向几乎是空白的。

通苏嘉甬高铁、如通苏湖城际,这两条线路同时推进,核心解决的就是这个南北贯通的问题。苏州东站、苏州北站、苏州南站,三个枢纽节点把市区的骨架撑起来了。但你把视线从市区往外拉一拉,会发现一个有意思的现象:当前这一轮高铁建设的站点,几乎全部集中在相城区、工业园区、吴中区、吴江区这几个市辖区范围内。

常熟、张家港、昆山、太仓,苏州下辖的四个县级市,在这一轮里的存在感并不强。

这不是说它们不重要。恰恰相反,这四个县级市随便拎一个出来,经济实力都能在全国百强县里排进前十。昆山不用多说,连续多年全国第一。张家港、常熟也都是老牌强县。太仓背靠上海,港口物流做得风生水起。但经济强和交通枢纽地位强,是两回事。

那在这四个县级市里,谁最有可能在下一轮规划中拿到属于自己的高铁站?

先看现状。昆山已经有了,京沪高铁昆山南站运营多年,沪宁城际也设了站,昆山在高铁这件事上早就不缺了。太仓也不缺,沪苏通铁路太仓站、太仓南站都已经通车,而且太仓本身紧贴上海,未来沪苏通二期还会进一步加密。所以这两个排除掉,真正在高铁覆盖上存在明显短板的,是常熟和张家港。

张家港目前的情况是,通苏嘉甬高铁从境内穿过,张家港至常熟西特大桥常熟段已经复工,但这属于过境段。过境和设站是完全不同的概念,铁路从你家门口过和在你家门口停,差别大了去了。张家港有没有可能争取到一个站?从线位走向来看,通苏嘉甬在张家港境内主要是桥梁过境,设站的工程条件和经济性需要单独论证。

常熟的情况更值得细看。

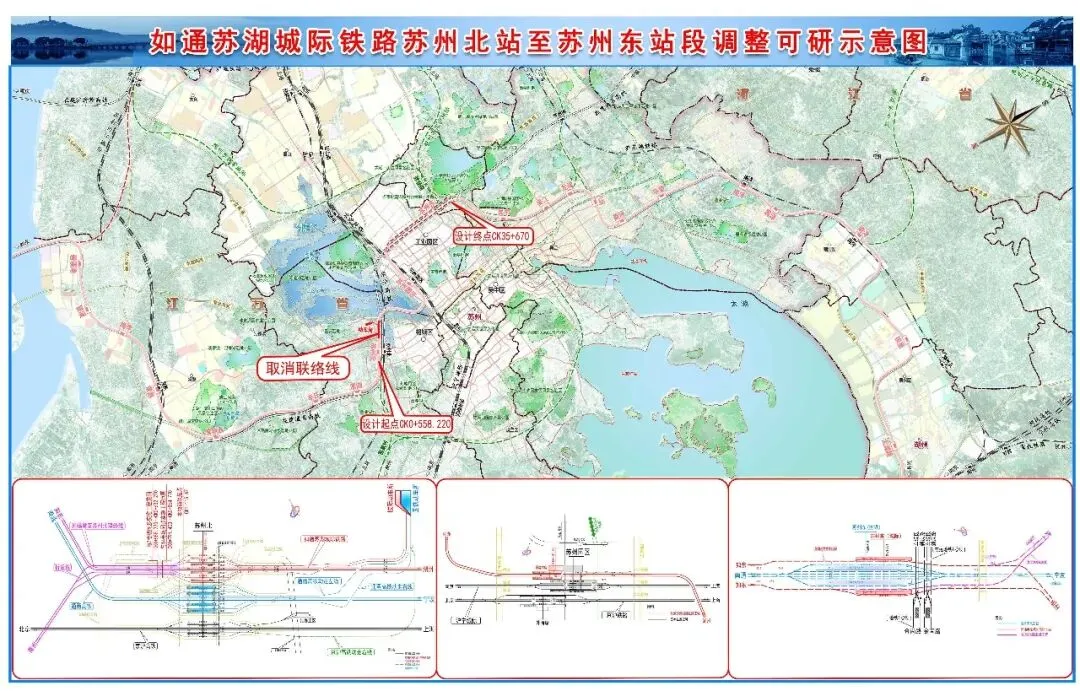

从地理位置上讲,常熟夹在苏州市区和张家港之间,往南到苏州北站的直线距离不到40公里,往北到南通方向也有天然的通道优势。如通苏湖城际铁路的走向是从南通如东一路往南,经苏州北站到苏州东站,这条线设计时速160公里,苏州段34.9公里,总投资182亿元,去年12月底已经进入施工阶段。

这条线目前公布的苏州段站点是苏州北站、苏州园区站、苏州东站,集中在市区。但如通苏湖的北段从南通方向进入苏州,地理上必然要经过常熟或者张家港的地界。全线280公里,连接如东到湖州长兴,中间这么长的距离,站点设置不可能只考虑两头和中间的市区段。

从产业协同的角度看,常熟这些年在汽车零部件、新能源材料、纺织服装这几个领域积累深厚,跟苏州市区的产业链有大量上下游关系。常熟的企业给园区、新区的大厂做配套,人员往来、货物流通的需求一直很旺盛。目前常熟到苏州市区主要靠公路,走苏虞张公路或者常台高速,通勤时间在四五十分钟到一个多小时之间,取决于走哪条路、什么时段。如果有一座高铁站或者城际站,哪怕是时速160公里的城际级别,常熟到苏州北站可能也就十来分钟的事。

还有一个容易被忽略的背景。苏州”十五五”期间的交通重心已经明确从地铁转向高铁,以通苏嘉甬和苏州北站综合枢纽为核心来构建新格局。”十四五”期间苏州交通基础设施累计投入超过1300亿元,地铁运营里程346公里,今年全年客运量预计还会继续增长。地铁网已经铺得差不多了,下一步的增量空间在哪里?在市域铁路和城际铁路向县级市的延伸。

这个逻辑其实很清楚:市区的枢纽骨架搭好之后,下一步一定是向外辐射。而辐射的优先级,取决于三个条件——物理距离近不近、产业关联强不强、人口流动频不频繁。

常熟在这三个维度上都有明显优势。距离苏州北站近,中间没有大的地理障碍,不像有些方向还隔着太湖或者大片水网。产业上跟市区已经形成了配套关系,不是各干各的。人口流动上,常熟户籍人口加上常住外来人口,体量在苏州几个县级市里也排在前列,通勤和商务出行的需求摆在那里。

当然了,这么说不是要把张家港排除在外。张家港有长江港口优势,有沿江产业带,未来如果苏州要打通沿江铁路通道,张家港的机会同样存在。但从当前已经进入实施阶段的线路走向来看,如通苏湖城际的北段延伸方向,常熟的区位条件更契合。

苏州这一轮高铁建设的节奏很快。通苏嘉甬计划2027年底到2028年上半年通车,如通苏湖苏州段去年底已经开工。按照这个进度,未来两到三年内,苏州市域范围内的高铁和城际网络会迎来一次集中兑现期。在这个窗口期里,常熟能不能拿到自己的站点,取决于省级和国家层面的线路审批,也取决于地方在前期规划预留上做了多少功课。

从目前能看到的信号来看,常熟是苏州下辖县级市中,最有条件在这一轮铁路扩张中补上高铁短板的那一个。不是因为它最有钱,而是因为它的位置刚好卡在苏州向北辐射的主通道上,物理条件、产业需求、人口基数三项叠加,指向性很明确。