世界500强产业巨头“去金融化”!富士康宣布关停旗下富金通保理,加速回归制造老本行

- 更新时间 2026-05-19 11:14:43

近日,一则来自制造业巨头的消息在供应链金融圈引发关注:富士康旗下富金通保理正式宣布终止经营。作为富士康服务电子制造产业链、盘活上下游资金的关键金融工具,富金通保理的主动“退场”,不仅标志着富士康剥离非核心金融资产、回归制造主业的战略决心,更折射出当前商业保理行业在强监管与周期承压下的深刻变局。

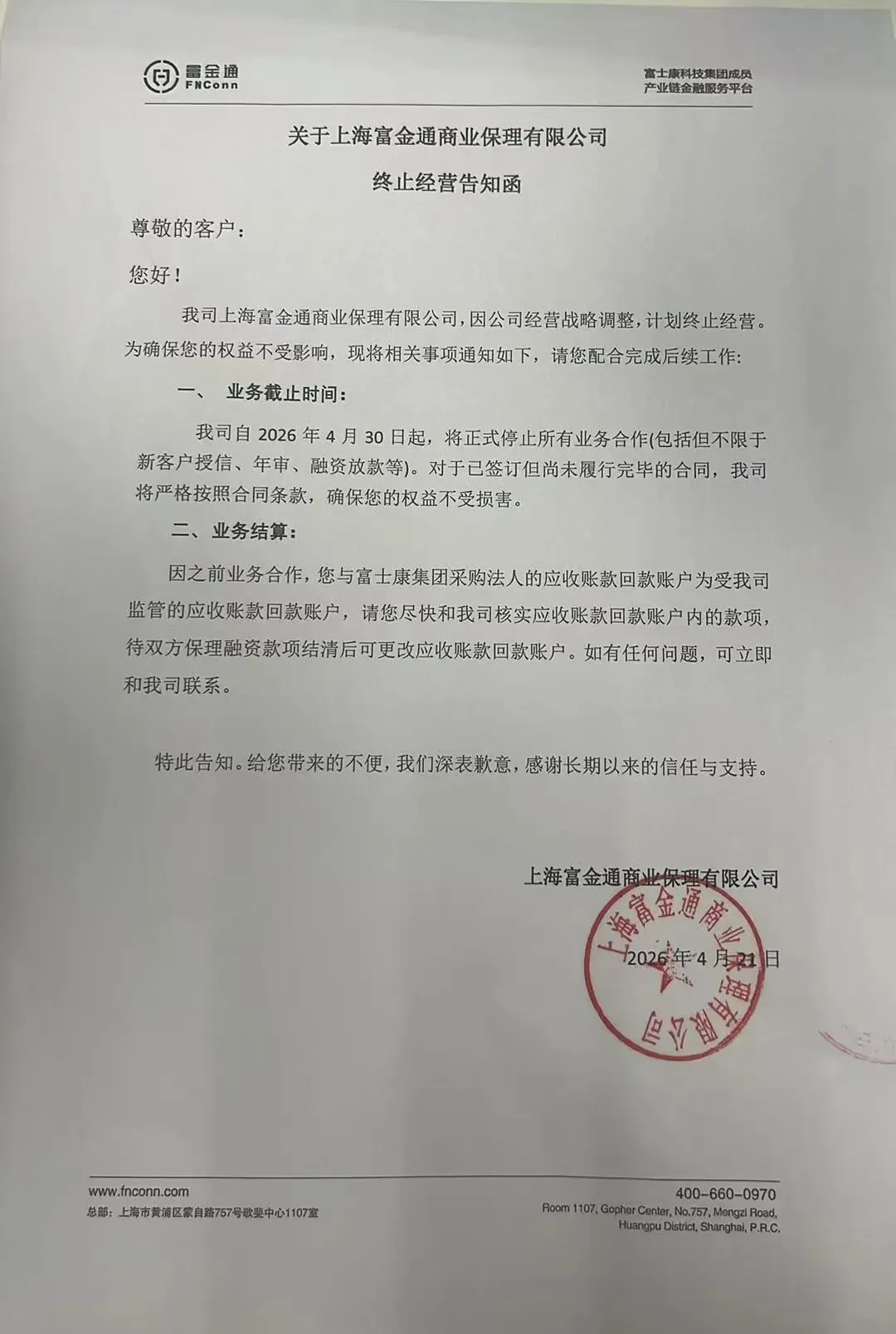

2026年5月15日,富士康旗下上海富金通商业保理有限公司(以下简称“富金通保理”)正式对外发布终止经营告知函,宣布因公司经营战略调整,计划终止经营。这一动作标志着富士康持续多年的金融布局迎来新一轮收缩,释放出其剥离非核心金融类资产、加速回归制造主业的明确信号。

富士康旗下保理公司退场,加速回归制造主业

根据富金通保理发布的公告,自2026年4月30日起,公司已正式停止包括但不限于新客户授信、年审、融资放款等在内的所有业务合作。对于已签订但尚未履行完毕的合同,公司将严格按照合同条款确保客户权益不受损害。同时,针对此前业务合作中受其监管的应收账款回款账户,富金通保理也已启动相关核实与结算工作,待双方保理融资款项结清后可进行账户变更。

图源:富金通金服

富士康的金融跨界并非心血来潮,是其寻求多元化增长、拓展盈利边界的重要尝试。据企查查信息显示,富金通保理成立于2013年12月12日,注册资本为5.53亿元,唯一股东为富士康科技集团有限公司,专门为3C电子产业链中小企业供应商提供小贷、融资租赁、保理、供应链金融等服务。

作为富士康旗下金融服务重要组成部分,富金通保理的核心业务是围绕富士康体系内及合作供应商,开展商业保理、应收账款管理等业务。商业保理作为服务供应链上下游企业的重要金融工具,曾是富士康盘活上下游资金、服务电子制造产业链的关键手段。

近年来,富士康在金融领域的动作持续收缩。此前,集团已逐步退出小额贷款、融资租赁、消费金融等类金融业务。此番退出核心的保理业务,正是其“去金融化”、聚焦制造主业战略的延续。

富金通保理的终止经营并非孤立事件,而是当前商业保理行业加速“洗牌”的一个缩影。

近年来,当前监管层对商业保理、供应链金融类业务的合规要求持续收紧,中小保理公司普遍面临盈利承压的挑战,行业正经历一场前所未有的“减量提质”风暴。

国家金融监督管理总局的数据显示,自2024年以来,全国累计清退“失联”“空壳”及严重违规经营的小额贷款公司、商业保理公司等六类地方金融组织超过5600家。截至2025年12月末,六类机构数量同比下降26%,与历史峰值相比降幅高达55%。

在这一轮清退潮中,深圳作为商业保理的重镇,表现尤为明显。2026年2月3日,深圳市地方金融管理局发布公告,2025年3月至2026年1月期间,累计441家商业保理公司通过注销、吊销、除名等方式退出市场。截至2026年1月末,深圳尚有1040家被认定为“非正常经营”的商业保理企业被要求限期主动退出。

此外,上海、广东等地也公布了大量退出或拟退出的保理公司名单。

合规收紧与盈利承压:中小玩家的“生死劫”

为何曾经火热的商业保理赛道,如今却频频传出退出的消息?核心原因在于监管红线的收紧与盈利空间的挤压。

一方面,监管政策正从“粗放扩张”向“规范发展”深度转型。2025年,中国人民银行联合金融监管总局等六部门发布《关于规范供应链金融业务引导供应链信息服务机构更好服务中小企业融资有关事宜的通知(征求意见稿)》;同年8月,《商业保理管理办法(征求意见稿)》公示,就保理主体的法律界定、业务边界、自律机制及准入门槛等进行了全方位厘清,引导商业保理公司回归本源,专注于企业应收账款领域,不得介入各类“擦边球”消费贷业务。

在全国性顶层制度设计指引下,各地监管部门也因地制宜陆续地方性监管细则出台,推动监管细则落地生根;监管层对“名为保理实为借贷”、脱离真实贸易背景开展类信贷业务等行为进行了严厉打击。特别是随着《地方金融监督管理条例》有望在今年内正式颁布,跨区域经营受限、资本金与业务规模必须匹配等硬性指标,将直接击碎大量中小保理公司依靠“通道业务”和“资金空转”的生存模式。

另一方面,行业竞争加剧与宏观经济周期也带来了巨大的盈利压力。在“减量提质”政策导向下,2026年保理公司数量将进一步缩减,行业集中度将持续提高。当前商业保理行业呈现出明显的“二八效应”,全国前20%的头部企业(多为央企、国企及大型民企背景)占据了约80%的业务量,而大量中小民营保理公司不仅面临资金成本高企的难题,还在价格战中利润微薄。叠加制造业整体周期承压,底层资产质量波动,风控能力较弱的中小机构资产质量持续恶化,经营难以为继。

回归本源:从“资金为王”到“产业深耕”

当前制造业整体周期承压背景下,富士康选择收缩金融版图,减少非主业风险敞口,集中优势资源重点投入高端制造、新能源、半导体等核心赛道,这也是产业巨头应对复杂市场变化的典型战略调整路径。而对于整个商业保理行业而言,非金融巨头的退场与中小机构的出清,恰恰是行业回归本源的必经之路。

过去,行业的底层逻辑往往是“资金为王”,靠放贷产生利差盈利。但随着监管的穿透式管理和科技的赋能,真正的核心资产已转变为数据、风控模型与对产业的深度理解。

未来,商业保理行业将呈现加速分化的态势。央国企背景的保理机构凭借资金与信用优势将占据主导地位;而存活下来的民营机构,则必须告别以消费应收账款为标的的“类信贷”擦边球模式,转向深耕细分产业,基于真实交易背景的企业应收账款保理将成为核心业务,直保理、再保理、双保理等模式向规范化发展,并利用区块链、大数据等技术提升确权与风控效率,在“专精特新”、绿色低碳以及跨境供应链金融等新蓝海中寻找差异化生存空间。

富金通保理的落幕,是一个时代的注脚,也是商业保理行业告别野蛮生长、迈向高质量发展新阶段的开始。对于市场主体而言,唯有敬畏监管、深耕产业,才能在这场大洗牌中站稳脚跟。

前脚《关于规范中央企业贸易管理严禁各类虚假贸易的通知》(简称:十不准)、《国有企业管理人员处分条例》还没捂热,后脚今年年初就传来《中央企业违规经营投资责任追究实施办法(国资委46号令)正式实施、3月份国务院国资委及地方国资委亲自下场整治地方国企虚假贸易、4月份税务机关在全国范围内开展有史以来最严厉的开票经济整治以及央国企开启15年专项倒查的消息...这意味着合规与风控已不仅是红线警告问题,是要倒查15年零容忍的生命线问题!

如何把合规真正做扎实?如何在守住底线的同时,把该拿的业绩拿下、该免的责任免掉?把该拿的业绩拿下?

恰逢其时,万联网重磅推出的 《供应链业务全员全流程合规与风控操作细则实操课》 正是为破解这一困局而来。第十期课程定于2026年6月4-5日在新疆乌鲁木齐、第十一期将于2026年6月11-12日在山东济南开班。前9期课程一经推出,便累计吸引了近900位来自400多家大型国企集团的高管组团报名。为啥这堂课这么火爆?因为这堂课,不是泛泛而谈风控概念、风控体系构建,而从操作细则的细微视角,给大家交付能落地的生存技能:

- 谁来教?

2位拥有20年以上国企、央企风控实战经验的行业老炮亲自领衔; - 怎么教?

紧扣国资委“十不准”及虚假贸易典型特征,通过“全流程讲解 + 配套工具模板 + 融资性贸易案例实战演习”,手把手带您自查、整改、加固防线; - 教什么?

覆盖准入、尽调、评估、授信、签约、运营、动态预警、催收、处置、化债等10+核心环节,细化到公司所有部门、所有岗位的合规动作与风控要点。

在合规成为“硬通货”的今天,真正的竞争力,不是谁跑得快,而是谁走得稳。

☎️课程报名咨询: 联系人:李老师 电话:19168536275

热门文章推荐

政府不再兜底!近70万亿债务,城投拿啥还?

46号令,央国企从集团领导到基层员工、哪怕国资还未实际损失都有追责可能

国企干供应链有多野?90%背上官司的国企都栽这些漏洞上了

国企供应链董事长注意:任期再短也别碰大宗贸易刷单冲营收

集团只做业务准入和授信额度审批,根本控不住供应链子公司出风险

中央纪委通报:国企高管"空转"贸易致2.7亿国资蒸发,该当何罪?

多家民营上市公司因染指融资性贸易走上不归路!原来民企姿势更野

几个人的国企,一边顶着几亿的营收指标,一边提防着46号令98种追责情形

点“阅读原文”报名供应链业务全员全流程风控操作细则实操课