公司账上现金太多也是错?揭秘500强企业的免税蓄水池

- 更新时间 2026-05-18 10:14:08

吕文君的第 148 篇原创文章

买保险&卖保险,加微信13128211060

2026.5.17

前言

在上一篇文章里,我们拆解了企业出海时容易踩进的“双重征税”陷阱。

很多老板看完后倒吸一口凉气,跑来问我:“既然分红给个人要交这么重的税,那我干脆不分红了,把利润全留在公司账上总行了吧?”

我必须提醒你一个反直觉的商业真相:在成熟的税制下,利润如果不流动,依然会被税务局无情收割。

今天,我们就来聊聊企业主最头疼的资金闲置问题,以及美国 500 强企业和顶尖银行都在悄悄使用的免税秘密武器—— COLI(Corporate-Owned Life Insurance,企业持有保单)。

进退两难:沉睡在账上的税务定时炸弹

当公司的业务步入正轨,账上趴着几千万甚至上亿的现金利润时,老板们往往会面临一个进退两难的死局:

分红给个人? 马上触发最高可达 20% 甚至更高的股息税(无论是在美国还是中国,分红税绝对都是利润的大头);

买理财或收租? 公司拿这笔钱去做传统投资产生的收益(如理财利息、收租),依然要计入企业当年的利润,继续交企业所得税;

干脆放着不动? 美国的税务局(IRS)有绝招——如果你账上堆积了大量留存收益,却拿不出合理的“业务扩张计划”,IRS 会认为你是在恶意逃避分红税,从而向你征收高达 20% 的“累积盈余税”(Accumulated Earnings Tax)。

拿不出来,投不出去,放着还要被罚。这笔巨额的闲置现金,到底该去哪?

降维解法:连银行都在买的免税资产

在美国,那些最精明的金融机构(如摩根大通、美国银行)早就给出了标准答案:买保险。

这在金融圈被称为 BOLI(银行持有保单),在普通企业则被称为 COLI(企业持有保单)。

这可不是为了给员工发什么普通福利,而是一场极其硬核的资产负债表游戏。

它的核心逻辑是:由公司出钱,以公司的高管或核心骨干为“被保险人”,而公司自己作为“投保人”和“受益人”去购买大额保单。

这笔钱一旦进入保单,就发生了神奇的化学反应:

● 增长免税: 保单里的现金价值复利增长,在税务上不需要每年缴纳企业所得税。这完美规避了资金买理财产生的“税收损耗”。

● 躲过盈余税: 这笔钱被 IRS 认定为“合理商业用途”(用于对冲核心人员流失风险或准备高管退休福利),因此直接豁免了“累积盈余税”。

架构拆解:这个蓄水池里到底装了什么?

针对不同的企业痛点,COLI 架构下通常会配置三种不同的底层保单:

1. 终身寿险(Whole Life / 增额终身寿险): 这是 COLI 的绝对主力。企业看中的是它极高的现金价值和确定性的复利。它被当作一个“现金流蓄水池”来替代低息存款;

2. 万能险 / 投资型寿险(Universal Life / VUL): 灵活性更高,通常用于建立“高管递延薪酬计划(SERP)”。企业每月往里存钱,等高管退休时,用保单里的钱给他发丰厚的退休金,深度绑定核心人才;

3. 定期寿险(Term Life): 纯保障工具,无现金价值,用于最纯粹的“关键人风险对冲”。比如花重金挖来的 CTO,一旦发生意外,理赔金直接用来弥补公司的利润损失。

随借随取:企业的隐形备用金库

有的企业家可能会担心:“把公司的流动资金全锁进保单里,万一明天公司要发工资、要并购,没钱了怎么办?”

这正是 COLI 的精妙之处。我们在前几篇讲过个人的保单贷款,这个逻辑同样适用于企业。

当公司需要现金流时,可以随时将保单的现金价值作为质押,向保险公司借出资金。

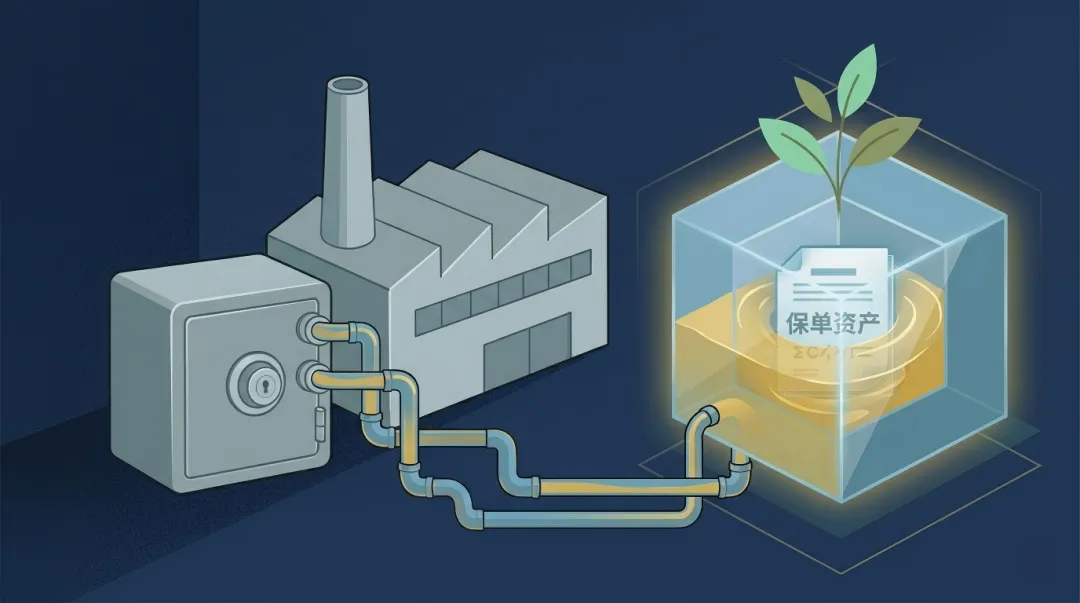

这笔借出来的钱,依然不用交税,直接打入公司的对公账户,用于日常运营、扩大生产甚至收购对手。而与此同时,保单里的本金,依然按照全额基数在继续滚雪球。

这相当于企业在外部建立了一个“免税蓄水池”:平时把多余的利润存进去发酵,干旱时随时把水抽回来灌溉农田。

回归本土:脱离免税光环,中国企业为什么还要买?

跨国架构的降维打击固然精彩,但回到国内的商业环境,很多老板会问:中国企业也能照搬这套玩法吗?

答案是:可以买,但在中国税法体系下的效果,与美国有着本质的区别。 作为为你把关的财务专业人士,我必须向你坦诚两个不可忽视的差异:

● 抵税问题: 在中国,除了法定的补充团体养老/医疗/意外/雇主责任保险外,企业为员工购买的商业保费,不得在企业所得税前扣除。这意味着,买保单用的是税后净利润。

● 理赔金纳税: 美国税法规定企业收到的身故赔偿金免交企业所得税;但在中国,企业收到的巨额理赔金(扣除保费成本后的净收益部分),通常会被认定为“营业外收入”,需要缴纳 25% 的企业所得税。

既然没有了绝对的免税光环,为什么国内成熟的企业家依然在大量配置“关键人保单”?

因为在当下的经济环境中,核心卖点已经从税延转向了“资产隔离”与“顶层风控”:

1. 资产负债表的压舱石: 赚了钱留在账上,极易被挥霍或盲目投资亏掉。转化为保单的现金价值,在会计科目上依然是公司资产,但锁定了长期确定的复利,不受经济周期的任何干扰;

2. 极致的流动性管理: 当企业面临突发性资金短缺,通过保单贷款(债务性质)获取现金流度过难关,这比找银行批贷款要高效、确定的多;

3. 合伙人股权回购机制(Buy-Sell Agreement): 这是目前国内成熟企业极度刚需的场景。假设 A 和 B 两位老板合伙,B 突然意外身故。B 的股份会被完全不懂业务的配偶继承,这往往是企业内斗崩盘的导火索。

如果在创业初公司就配置了保单,就可以用这笔理赔金,名正言顺地把 B 配偶手里的股份“买”回来。既给足了家属钱,又绝对保住了公司的控制权。

结语:让每一分利润都保持战斗力

很多时候,阻碍企业跨越周期的不是赚不到钱,而是赚到的钱在账上慢慢生锈了。

从个人财富的隔离,到企业利润的隐形蓄水池,我们这六篇专栏探讨的始终是一个核心命题:如何在充满不确定性的税制和市场中,守住我们辛苦创造的流动性与控制权。

我们下期见。❤️

国际税专栏

承保后温馨提示

关于我

买保险,找个靠谱的人比什么都重要。

机缘巧合or蓄谋已久这篇文章记载了我入行的小故事。

这是持续学习的包仔,想你所想,为你量身定方案的保险专家。扫下方图片二维码,交个朋友吧。