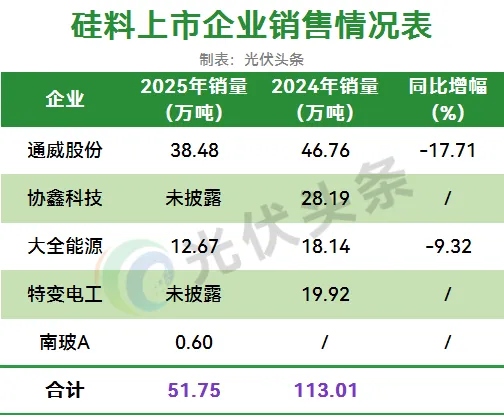

硅料出货榜:通威股份出货38.48万吨排名第一,大全能源、特变电工等紧随其后,头部企业普遍收缩减产。

硅片出货榜:TCL 中环133.55亿片,位列首位。高测股份、隆基绿能领跑,代工模式异军突起。

电池出货榜:通威稳居榜首出货103.03GW,钧达股份、爱旭股份位列前三,专业化厂商承压明显。

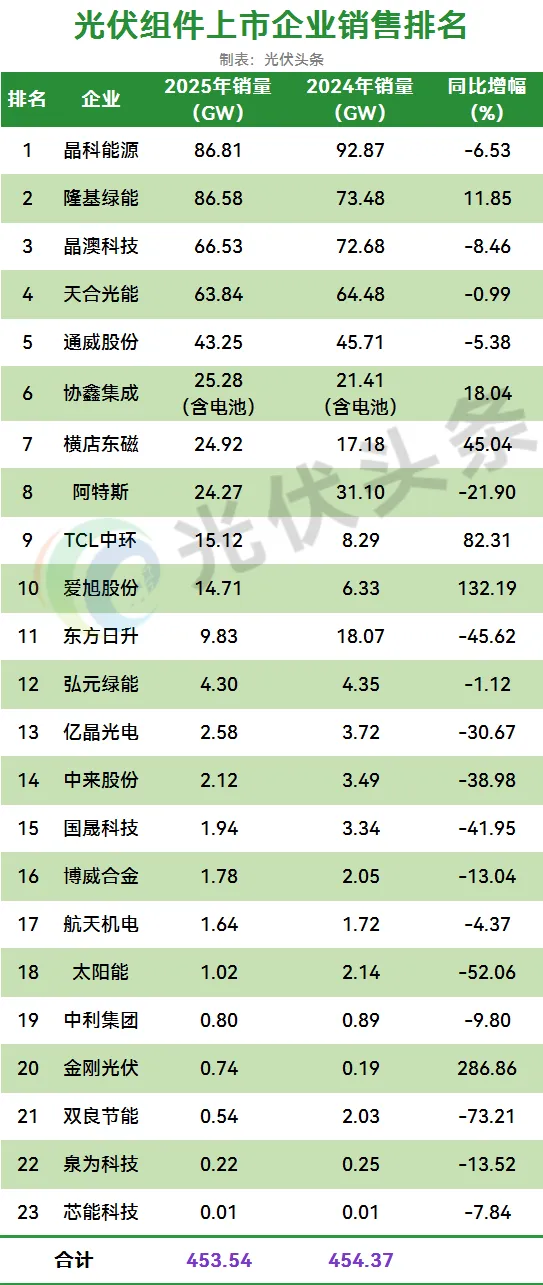

组件出货榜:晶科能源位居第一,出货86.81GW,隆基绿能紧追不舍,晶澳、天合位居前列。

逆变器出货榜:阳光电源遥遥领先,全年销售143GW,上能、固德威、科士达增速亮眼。

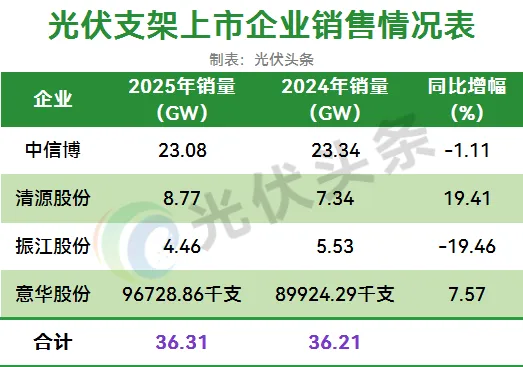

光伏支架出货榜:中信博大幅领先,出货23.08GW,清源股份、振江股份分列二三位。

光伏玻璃出货榜:福莱特稳居龙头,销售11.62亿平方米,旗滨集团、南玻 A 等紧随其后。

光伏背板出货榜:中来股份领跑行业,出货7190.52万平方米,头部企业份额持续集中。

光伏胶膜出货榜:福斯特销售281010.26万平方米,一骑绝尘,行业集中度进一步提升。

金刚石线出货榜:美畅股份占据半壁江山,出货10118.59万平方米,高测股份实现逆势增长。