中国户外消费,正在从“泛户外”走向“专业化”对于很多国际户外品牌而言,它们在欧美市场已经高度成熟,增长趋缓,需要寻找新的增量市场。而拥有“4亿+”户外消费人群预期的中国,则几乎不可能被忽视。

前文提到了,像火柴棍、老人头等资深户外品牌都曾试水中国市场后又退出。原因很简单:当时消费者对专业户外的认知有限,市场教育成本高。露营、徒步、骑行、越野跑、滑雪等运动,迅速渗透进城市中产生活方式,“户外”不再只是专业玩家的小圈层。就拿越野跑来说,国际越野跑协会数据显示,近几年中国越野跑比赛数量和参赛人数的增长率均为全球第一。仅2025年一年,中国越野跑赛事就达800多场。另外在专业赛场上,根据UTMB发布的最新数据,中国已成为UTMB世界系列赛中仅次于法国的第二大选手社群,参赛人数接近2.4万人。过去,一个海外小众品牌进入中国,可能需要数年时间完成市场教育。但现在,一场越野赛事、一位运动博主的内容分享,都可能让品牌迅速出圈。更关键的是,中国消费者开始从“泛户外”向“专业化”进阶。过去几年,始祖鸟、Salomon、On以及国产的Kailas等一批品牌,已经在中国替整个行业完成了一轮完整的市场教育。以日常休闲可穿的衣服、鞋子为切入口,潜移默化地向消费者移植户外装备的属性、性能、科技……就拿越野跑鞋来说,其不再只是运动装备,而成为城市穿搭的一部分。以销量稳居Salomon前列的XT-6为例,不仅仅是具备性能背书,它的轮廓也能完美搭配阔腿裤、原色牛仔裤,甚至是一些半正式的着装,与之类似的还有FUGA的大坡王黑山。●左图为Salomon XT-6(图源:@Salomon),右图为大坡王黑山(图源:@宋威龙)

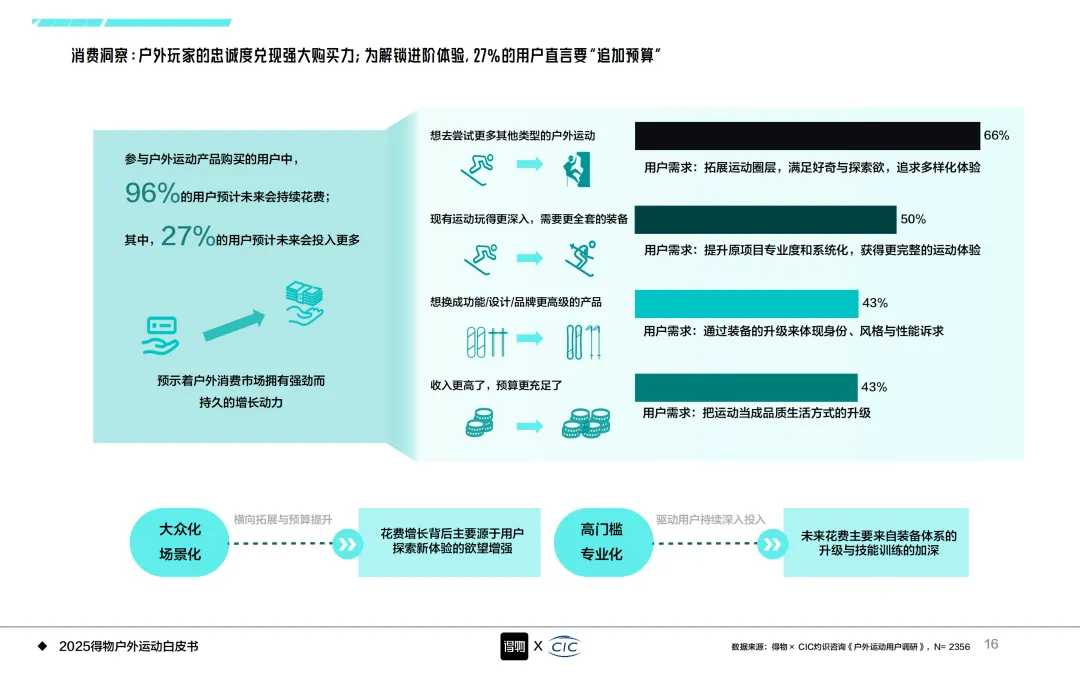

这种户外机能风美学验证了一种特定的风格:技术性、实用主义、户外导向,但专为日常生活造型而生。依然拿越野跑鞋举例,在专业赛场上,国内的精英选手不管是姚妙、赵家驹还是蒙光富,在穿着搭载最新科技的鞋服时,往往会取得更好的成绩。而在户外徒步领域,在“神秘园”“中国探险协会”等账号的视频中,同样能看到许多人因装备不够专业而遭遇险情的案例。今年年初,就有一名16岁少年在参加东灵山观日出活动时,仅身穿普通保暖装备,很快便陷入失温、抽筋等症状;还有一名女士,因未穿戴专业登山鞋在徒步穿越鳌鱼沟路线时意外摔伤导致骨折。随着对越野跑、徒步以及滑雪等运动参与深度提升,消费者已经对鞋底科技、防水透气性能、专业场景适配等户外具备基础认知,这意味着,新进入中国的国际品牌,不需要再从零开始解释“什么是户外”,品牌们只需要回答一个问题:为什么你比别人更专业?在社交平台上,“户外品牌排行榜”“为什么不穿XX品牌”“品牌对标”等话题和帖子,始终是用户关注的重点,拥有较高点赞收藏量。根据《2025得物户外运动白皮书》,有50%的用户在消费时会考虑“功能/设计/品牌更高级的产品”,消费者越来越追求更细分、更专业的装备,更愿意为GORE-TEX、碳板、Vibram大底等专业配置支付更高价格。足够专业,足够挑剔的用户越来越多,而这,正是小众且资深的国际户外品牌敢于在线下开设门店的真正前提。线下门店的意义,不只是卖货

这一轮国际户外品牌入华,普遍选择重投入的线下模式。原因也很现实:消费者依然愿意花钱,但简单的“国际品牌光环”和线上投流,已经很难形成产品竞争力。

今天的户外消费市场,已经不是“有没有”,而是“为什么是你”。前文提到,已经有品牌对消费者进行了市场教育,这同时意味着,消费者不会因为你是“国际品牌”四个字自动买单,而是会和已经形成消费依赖的品牌进行反复比较:当消费者越来越理性,品牌就必须通过线下空间、社群活动、赛事运营、专业内容,持续建立认知。对于专业户外品牌而言,很多产品都需要“量体裁衣”,鞋楦包裹感、面料触感、背负系统这些参数带来的质感,只有在线下才能够真正体验。●左图@GREGORY,右图@CITY-GUIDE

尤其对于小众品牌,中国消费者未必了解其历史、技术路线和品牌理念,因此线下空间承担了“品牌教育”的重要角色。选择超一线城市的核心商圈的原因就在于此。一方面,这些地点客流密集、消费力强,能快速触达中青年主力消费者;另一方面,临近始祖鸟、Salomon等先行者门店,便于“借势”形成高端户外消费氛围,提供沉浸式对比体验。同时,核心商圈的“可逛、可拍、可社交”属性,也更加契合当下户外消费的社交与情绪价值需求。像始祖鸟、猛犸象、Patagonia等品牌都通过线下门店构建了自己的线下社群。●自左到右依次为始祖鸟、猛犸象、Patagonia线下社群活动

核心商圈门店的真正作用,不只是销售渠道,更是品牌“认证空间”。换句话说:品牌需要通过线下门店,向消费者证明自己“值得被购买”。虽然开设线下门店是个重资金投入的生意,但这样做的效益也是显而易见。以始祖鸟为例,Amer Sports(亚玛芬)的财报中显示,始祖鸟2025年的营收实现了超过30%的增长,而它的成功,很大程度来自门店扩张和直营零售效率。过去几年,中国的户外市场虽然经历了一轮明显的消费升级,但“理性消费”依然是主流。中国越野跑、骑行、山地运动的核心用户,规模其实还在成长中。但愿意为跑山鞋花1500元的人,其实远少于穿冲锋衣打卡的人。 这意味着品牌还需要继续教育市场。而教育市场是一件很贵的事,需要时间,需要持续投入,需要熬过那段用户还没跟上来的窗口期。赌对了可能是下一个始祖鸟。赌错了,就是在核心商圈开了一家很贵很好看但没人记住的店。中国消费者可能是全世界最“挑剔”的消费者之一,他们越来越懂参数、懂科技、懂穿搭,还会在社交平台快速完成口碑传播。品牌稍有短板,就可能迅速被竞对上位。因此,国际户外品牌来中国,并不是来“收割”的。恰恰相反,它们是来参加一场更残酷的竞争。这也正是中国户外市场进入下半场后,最有意思的地方。