出品 | 粤C城市先锋(ID:ZhuhaiNEOM)

编辑 | Will Chan

2026 年作为 “十五五” 规划开局之年,全球地缘冲突反复、AI 革命加速产业洗牌、房地产市场持续探底,多重压力交织之下,全国 31 个省、自治区、直辖市一季度 GDP 成绩单正式全部揭晓。这份承载着开局意义的经济报表,不仅直观呈现了各地经济的抗周期韧性,更勾勒出中国区域经济格局的关键转向 —— 头部大省稳坐 “压舱石”,中部省份激烈赶超,东西部增长格局彻底切换。本文结合各地统计部门初核数据与产业发展动向,全方位解读 2026 年一季度 31 省市 GDP 排行全貌,透视中国经济的深层逻辑。

一、总量排行:头部双强稳固领跑,万亿俱乐部持续扩容

从 GDP 总量来看,2026 年一季度全国省市经济呈现头部稳固、梯队清晰的特征,前十强位次与 2025 年全年保持一致,经济大省的底盘效应持续凸显。

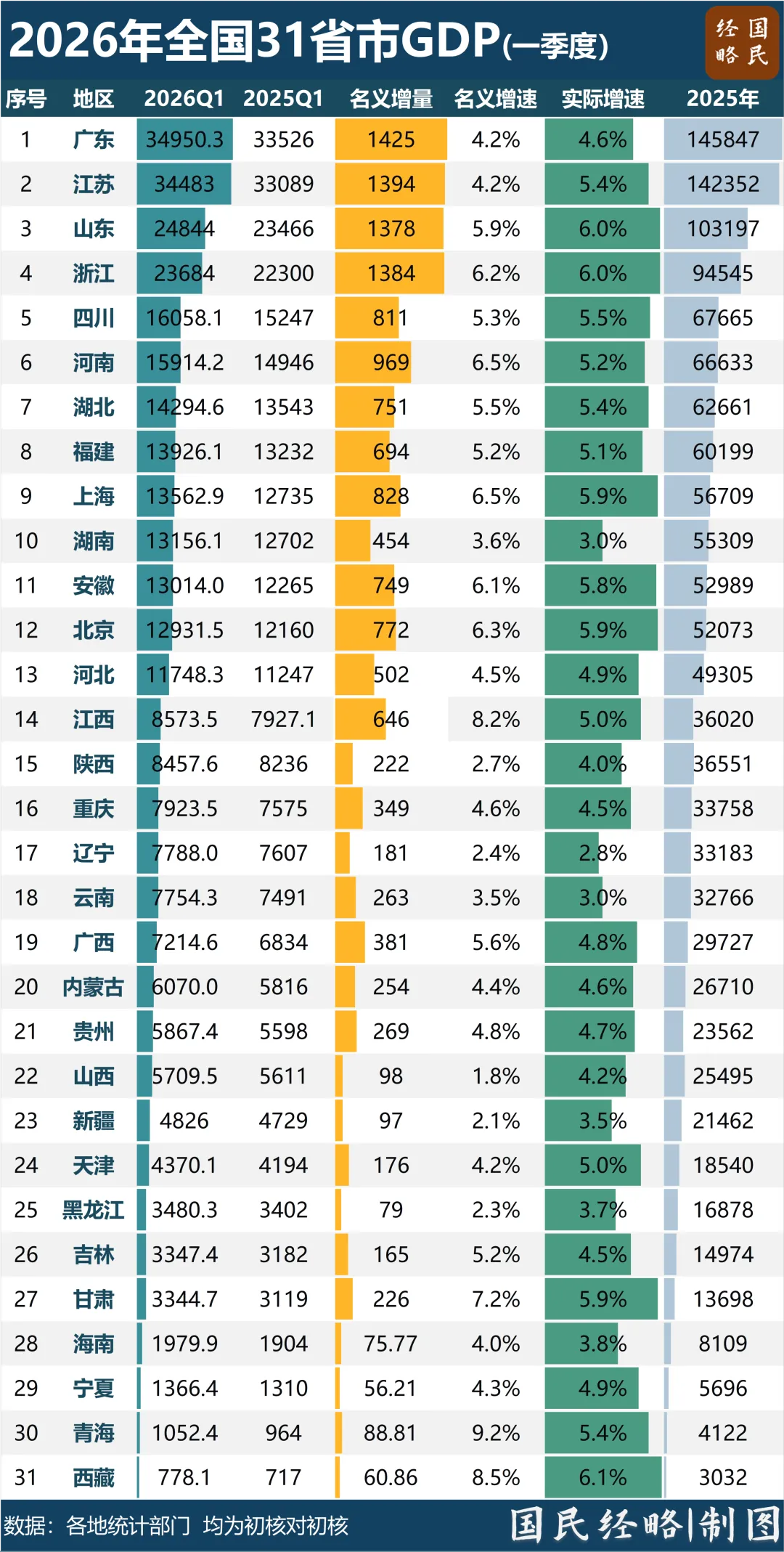

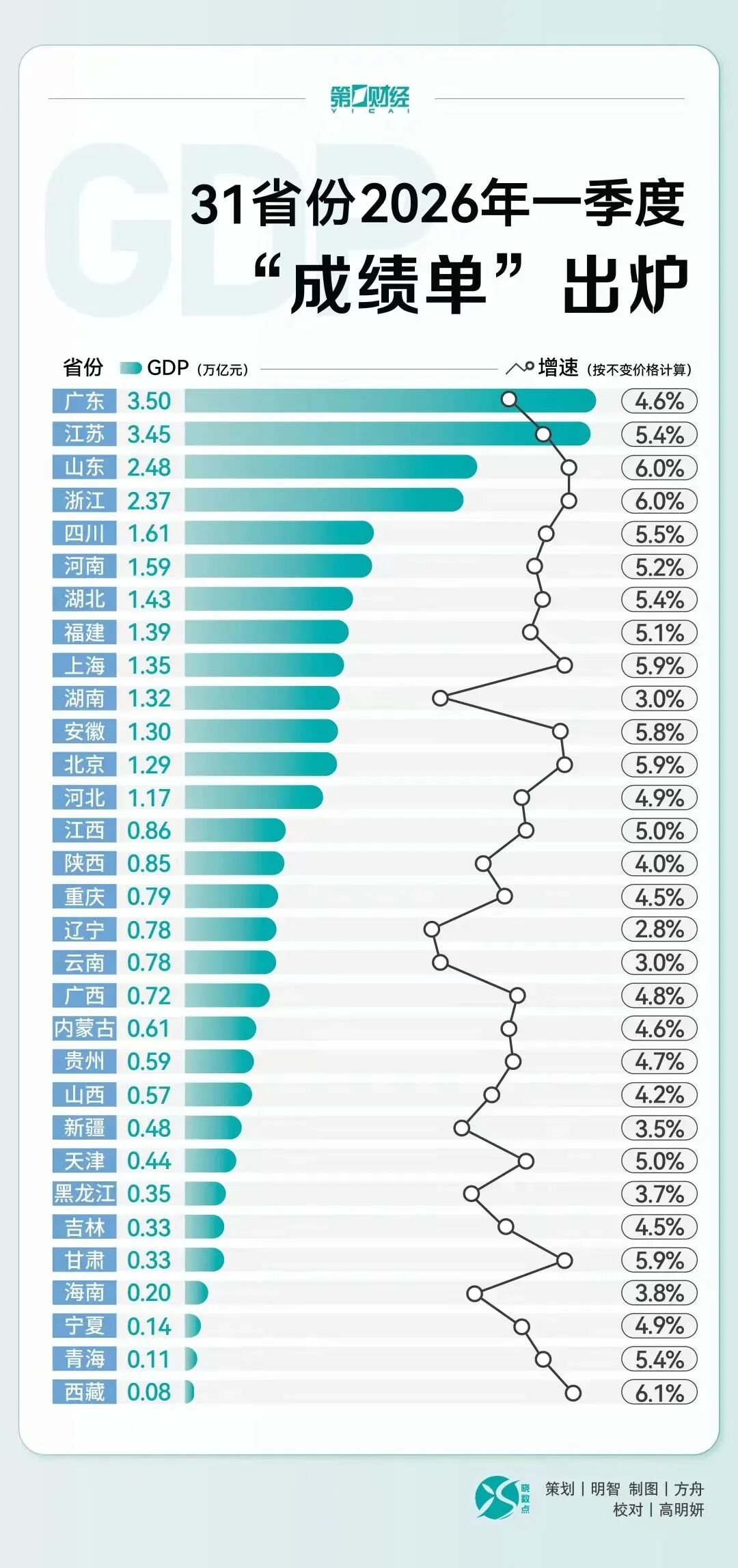

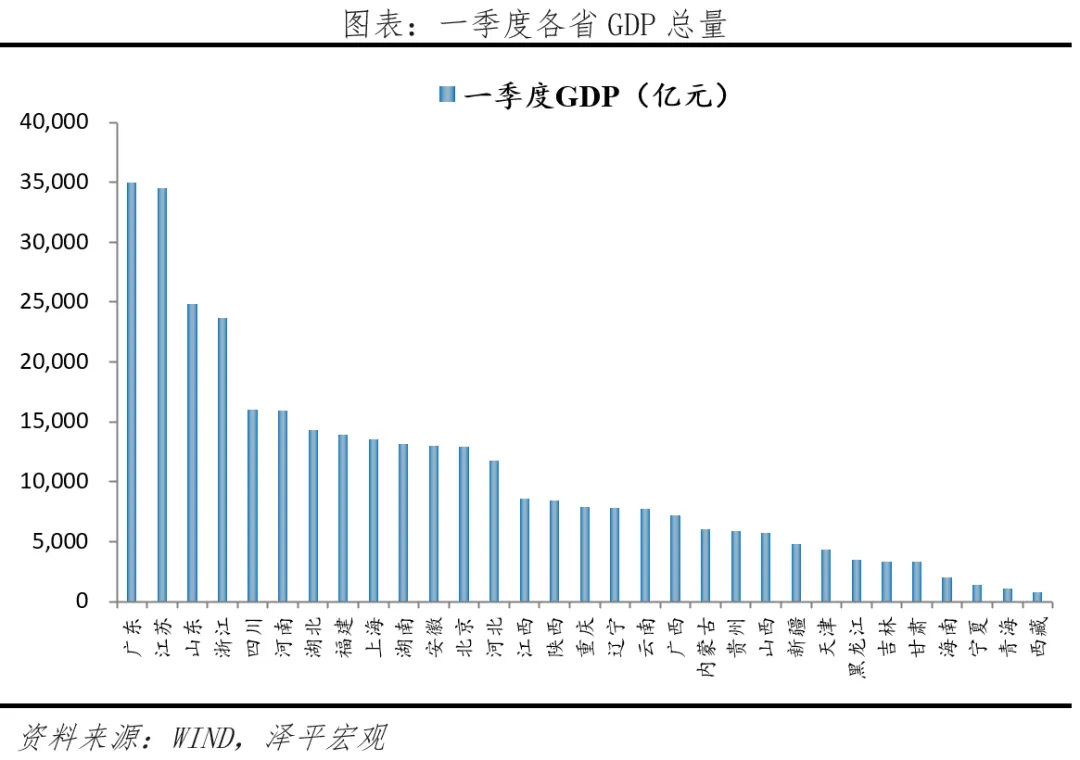

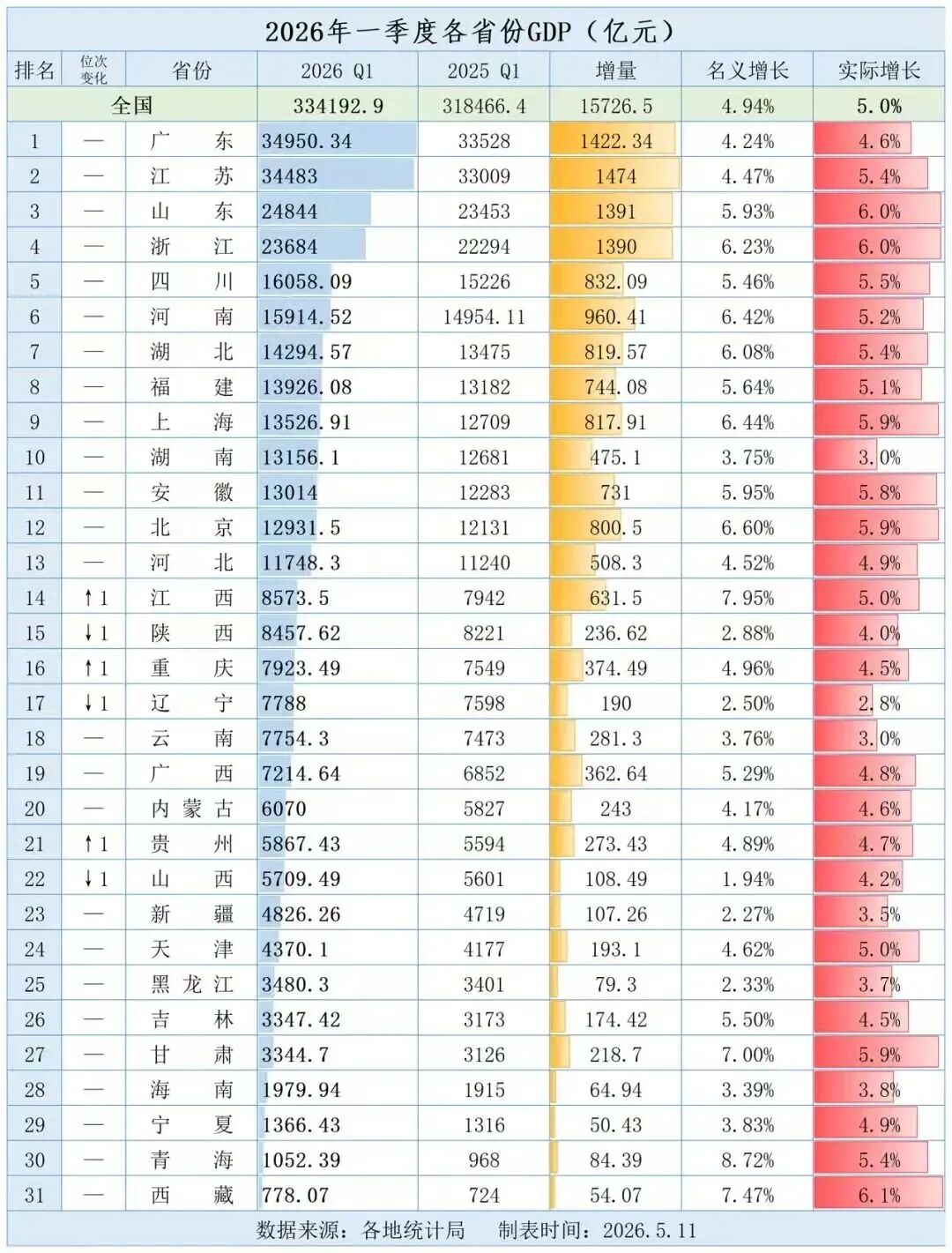

一季度 GDP 总量前十的省市依次为:广东(34950.3 亿元)、江苏(34483 亿元)、山东(24844 亿元)、浙江(23684 亿元)、四川(16058.1 亿元)、河南(15914.2 亿元)、湖北(14294.6 亿元)、福建(13926.1 亿元)、上海(13562.9 亿元)、湖南(13156.1 亿元)。

其中,粤苏双雄形成绝对领跑优势,两省成为全国仅有的一季度 GDP 突破 3 万亿元的省份,合计体量接近 7 万亿元,成为稳定全国经济大盘的核心支柱。广东凭借广深经济共振实现 U 型反转,江苏则以稳健增速紧追不舍,两省差距持续缩小。

山东、浙江站稳第二梯队,均突破 2 万亿元关口。山东作为北方工业龙头,增速表现亮眼;浙江依托民营经济与外贸优势持续释放活力,有望年内跻身 “十万亿大省” 行列。

更值得关注的是,一季度 GDP 超万亿元的省份增至13 个,中西部的四川、河南、湖北体量持续放大,内陆经济大省的地位不断巩固,区域经济均衡发展的态势逐步显现。

二、位次变局:三大赶超重磅上演,腰部省份格局重塑

头部格局稳定的同时,腰部省份竞争进入白热化阶段,一季度出现三大标志性位次更替,成为区域经济洗牌的核心信号。

第一,重庆反超辽宁,西南赶超东北的趋势持续延续。重庆 GDP 实际增速 4.5%,虽未跑赢全国,但规模以上工业增加值、固定资产投资均优于辽宁;辽宁受固定资产投资同比下滑 20% 的严重拖累,工业增长乏力,实际增速以 2.8% 垫底全国,老工业基地转型阵痛加剧。

第二,江西反超陕西,中部省份实现对西部省份的赶超。江西依托有色金属产业扩张、主动承接长三角与珠三角产业转移,经济增速持平全国;陕西则陷入 “单极依赖” 困境,汽车产量同比腰斩、制造业陷入负增长,叠加能源价格波动影响,经济增速回落至 4.0%,增长动力明显不足。

第三,贵州反超山西,新兴产业战胜传统资源依赖。贵州凭借大数据、算力产业与新兴制造业实现赶超;山西受煤炭价格大幅下行影响,名义增速持续跑输实际增速,传统资源型产业增长承压,新旧动能转换进度滞后。

这三次位次更迭,清晰折射出中国区域经济从 “拼资源、拼投资” 向 “拼产业、拼创新” 的转型方向。

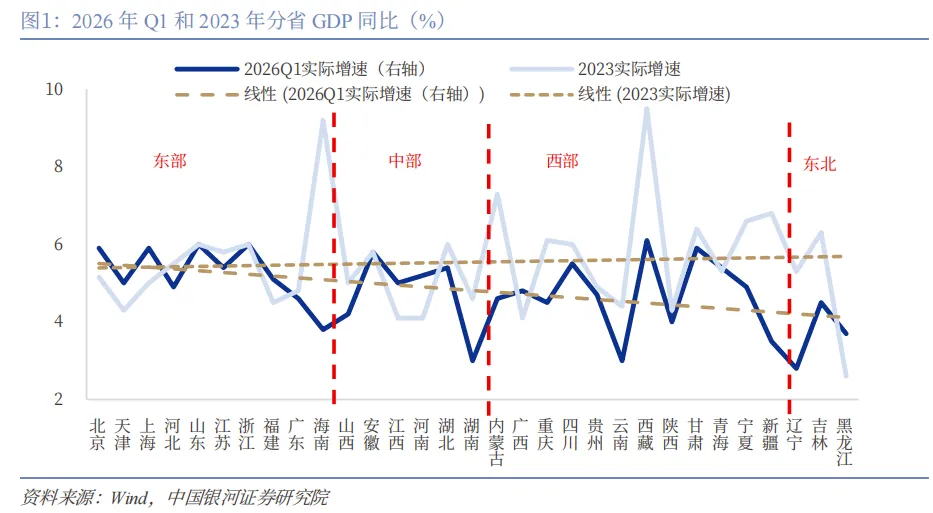

三、增速分化:西藏一马当先,东部阵营强势崛起

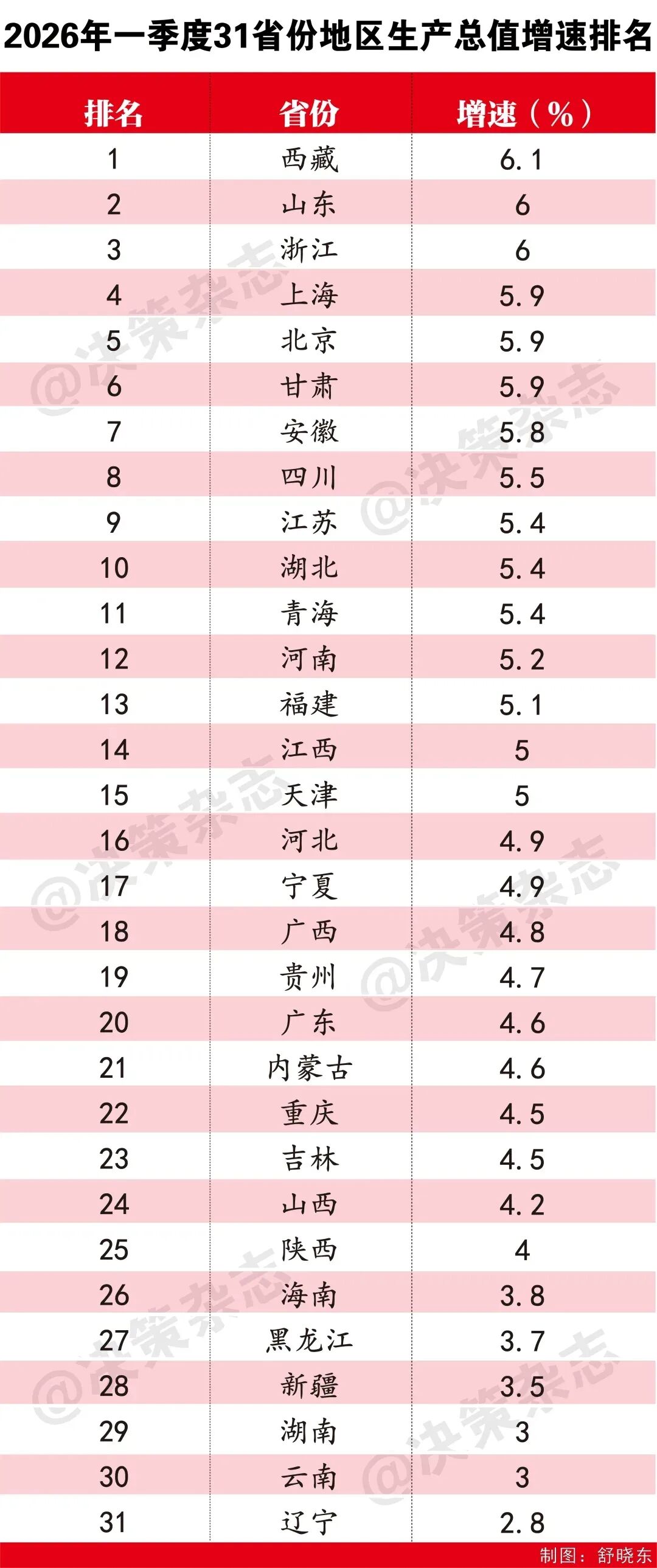

2026 年一季度全国 GDP 实际增速为5.0%,全国仅 13 个省份跑赢全国大盘,增速分化凸显经济转型的结构性差异,东部省市在高基数下集体领跑,成为经济增长的核心引擎。

增速第一梯队(跑赢全国):

增速末尾梯队:

北京、上海受益于 AI 革命与高端制造业集聚,增速双双达到 5.9%;山东、浙江凭借工业升级与外贸红利双重发力,成为经济大省中的 “增速标杆”,头部省份的增长质量持续提升。

四、格局切换:告别 “东慢西快”,东快西慢成新主流

过去数年 “中西部增速快于东部” 的传统格局彻底扭转,2026 年一季度区域经济呈现东快西慢、中部分化、东北承压的全新态势,中国区域经济增长逻辑迎来根本性转变。

东部地区:10 省市中 7 个跑赢全国增速,依托完整的高端制造链条、强劲的外贸承接能力、集中的硬科技资源,重回全国经济增长主引擎位置,创新驱动的优势全面释放。

中部地区:安徽、河南、湖北、江西表现亮眼,依托汽车、电子信息、新能源等产业承接新动能,增长潜力持续释放;湖南、山西增速相对滞后,产业转型进度不一导致内部分化加剧。

东北地区:三省增速全部低于全国平均水平,辽宁投资失速、吉林黑龙江转型缓慢,老工业基地的结构性矛盾尚未破解,经济复苏压力较大。

西部地区:仅西藏、甘肃、青海等少数省份跑赢全国,多数省份受传统资源产业疲软、基建投资放缓拖累,增长动力不足,区域内部差距进一步拉大。

从南北对比来看,增速差异大幅缩小,区域竞争已从拼投资、拼土地、拼资源,全面转向拼产业生态、拼科技密度、拼新质生产力,高质量发展成为核心导向。

五、增长密码:三重动力齐发力,新质生产力挑大梁

一季度省市经济增速分化的背后,是三大增长动力的差异化发力,新质生产力成为驱动经济增长的核心支撑。

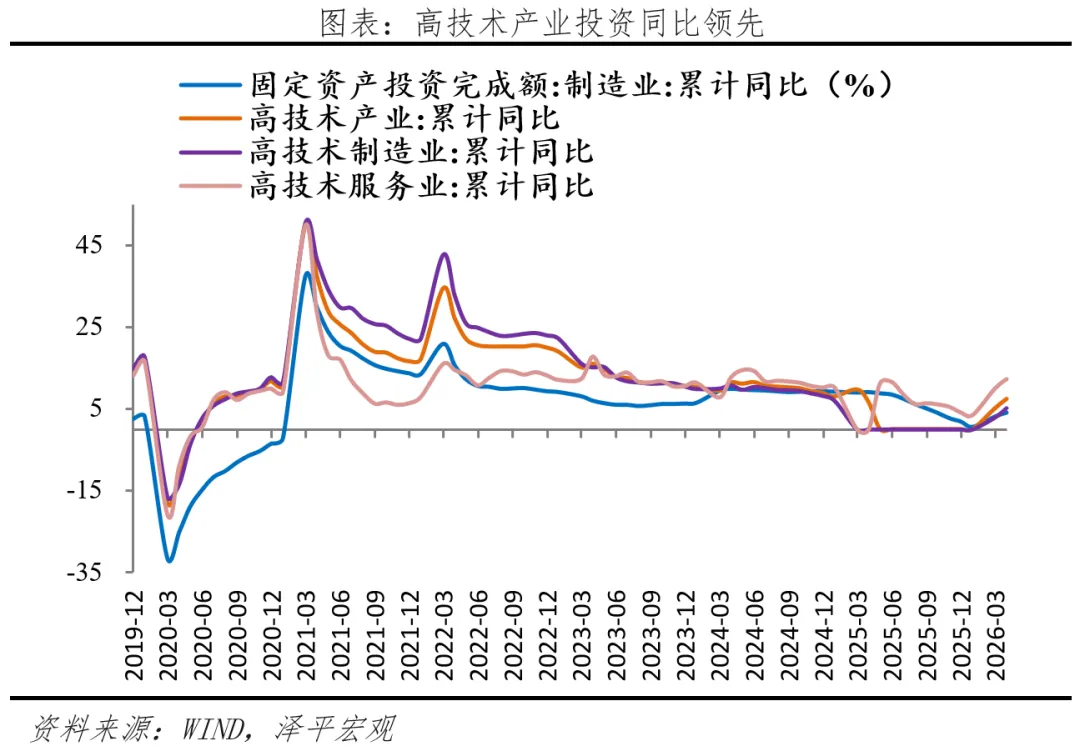

第一,新质生产力挑大梁。高技术制造业成为增长核心,一季度全国高技术制造业增加值同比增长 12.5%,对工业增长贡献率显著提升。北京集成电路制造、上海人工智能制造、浙江数字经济核心产业均实现两位数增长,高端制造布局与经济增速高度绑定,创新驱动的效应愈发明显。

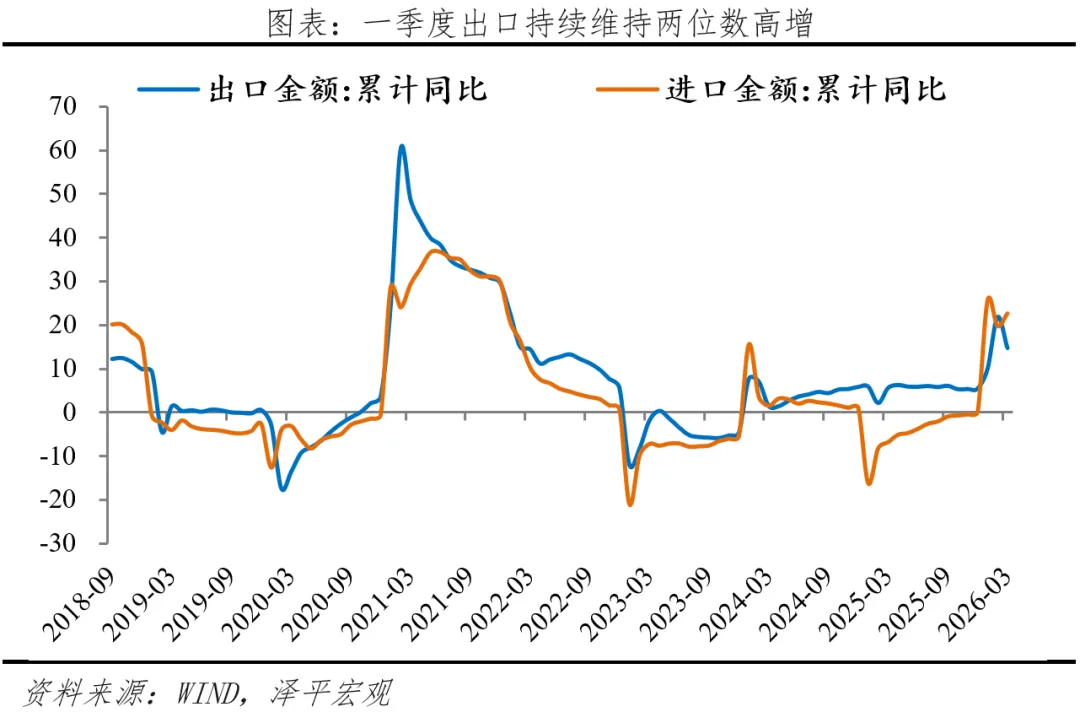

第二,外贸爆发全线拉动。一季度全国货物贸易进出口总值达 11.84 万亿元,同比大增 15%,创近 5 年增速新高。广东、江苏、浙江、上海四大外贸省市占全国外贸半壁江山;中西部成为外贸黑马,陕西以 73.4% 的出口增速领跑全国,直接受益于 AI 带动的存储芯片需求爆发,外贸结构持续优化。

第三,大宗商品价格上行。受 AI 上游原材料需求陡增、全球有色金属价格暴涨影响,江西、甘肃、青海等有色金属大省名义增速大幅跑赢实际增速,江西 PPI 同比大增 7.8%,成为短期经济增长的重要推手,资源型产业迎来阶段性机遇。

六、挑战与展望:转型阵痛仍存,高质量发展破局

尽管一季度全国经济整体回升向好,但区域经济仍面临多重挑战,部分省份的转型压力尤为突出。

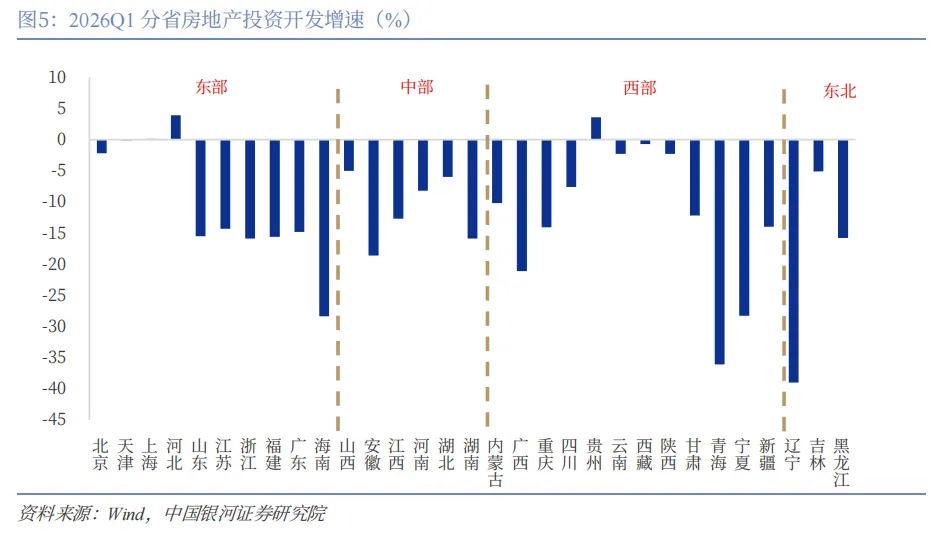

当前,房地产开发投资仍处于深度调整期,全国仅 3 个省份实现正增长,辽宁、青海跌幅超过 30%,地产链拖累效应明显;

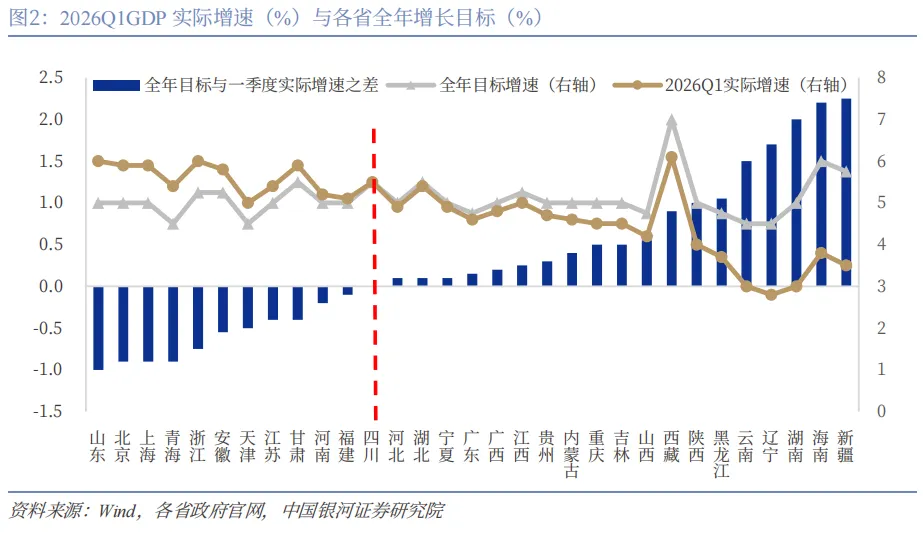

超六成省份一季度增速不及全年目标,东北、西部部分省份完成全年经济目标压力较大;资源型省份、传统产业占比高的地区,新旧动能转换仍处于阵痛期,增长韧性有待增强。

展望后续发展,中国区域经济将呈现三大核心趋势:

一是经济大省持续挑大梁,粤苏鲁浙等省份将以新质生产力为核心,带动全国经济企稳回升,发挥压舱石作用;

二是中西部承接产业转移,依托超大规模内需市场与产业链梯度转移,皖鄂川豫等内陆大省增长潜力持续释放,成为经济增长新极点;

三是区域协调走向高质量,从单纯追求增速规模,转向创新驱动、绿色发展、开放协同的均衡发展,区域经济发展更具可持续性。

2026 年一季度 31 省市 GDP 排行榜,是中国经济转型的生动缩影。头部大省的稳固、腰部省份的赶超、区域格局的切换,共同印证了 “得高端制造者得天下” 的新逻辑。随着 AI 革命、产业升级、内需扩容的持续推进,中国区域经济正告别粗放增长,迈向更高质量、更可持续的协调发展之路。下一季度,谁能延续增势,谁能逆势突围,值得持续期待。

【特别声明】本文为粤C城市先锋(ID:ZhuhaiNEOM)原创内容,如需转载或引用请注明相关版权信息。文中相关插图已标注来源单位,版权完全归相关单位以及原作者所有;未标注的插图来源于网络公开资料,如涉及侵权,请联系我们处理(yujianchenwei@163.com)。此外,本文仅供研究参考用,在任何情况下,文中的任何信息和结论均不构成对任何个人的投资与决策建议。