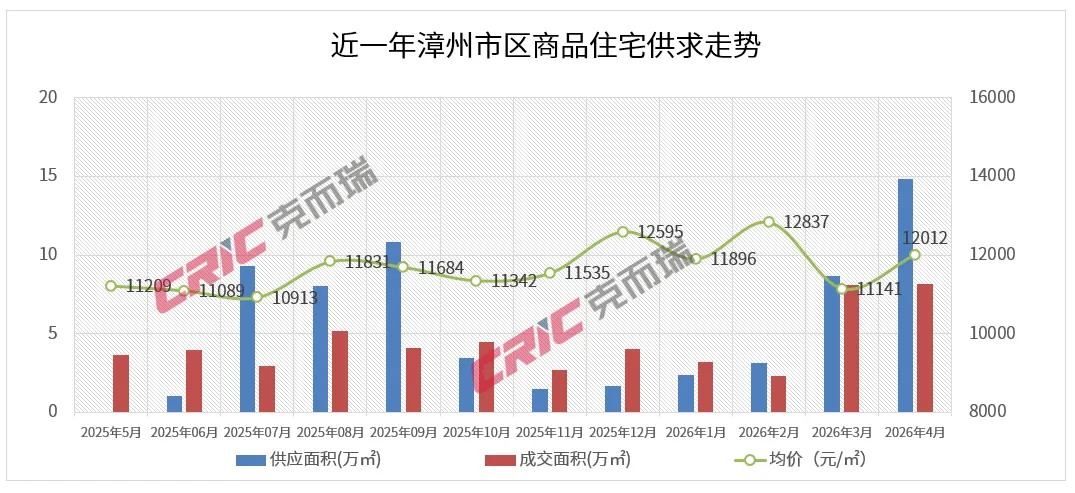

2026年4月,在建发天瑞3月底首开热销延长了楼市“小阳春”氛围,开发商推盘积极性明显提高,供应端呈现集中释放特征。

本月漳州新房供应套数1181套、供应面积14.82万㎡,同比分别劲增502.6%和638.5%,环比分别上涨59.4%和71.0%,主力来自建发天瑞&瑞雲、玖珑江宸和信和御龙天下等项目。

成交套数684套、成交面积8.19万㎡、成交金额9.83亿元,同比分别增长174.7%、157.2%和157.6%,相较于去年同期市场活跃度的显著提升;环比来看,成交套数微降1.58%,成交面积微增0.96%,成交金额增长8.85%,整体呈现高位平稳运行的态势。

成交主力项目建发天瑞成交金额4.50亿元,遥遥领先,是第二名同为建发系建发瑞雲的2.74倍,TOP2合计贡献约6.15亿元,超过TOP10合计的七成。主力成交结构集中于改善产品,成交均价受此影响结构性攀升至12012元/㎡,环比上涨7.8%。

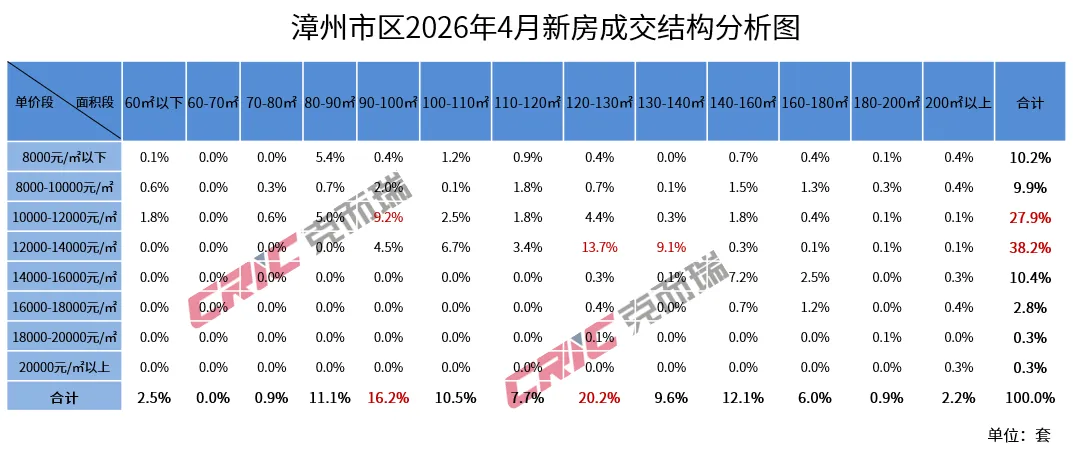

改善需求释放,120-130㎡和12000-14000元/㎡成为绝对主力从面积段结构来看,其一,120-130㎡为成交主力段,成交138套占总成交的20.2%,该面积段既可覆盖三/四房刚改也可做舒适型三/四房需求,成为当前市场成交核心。其二,90-100㎡次之,成交111套占总成交的16.2%,刚需与首改客群的活跃区间。其三,140-160㎡改善型产品居第三,成交83套占总成交的12.1%,高端改善客群的购买力正在释放。

从单价段结构来看, 其一,12000-14000元/㎡为绝对主力价格段,成交261套占全市成交38.2%,为当前市场最活跃的价格区间。其二,10000-12000元/㎡成交191套占全市成交27.9%,刚需客群仍保持一定活跃度,去化节奏相对健康。其三,20000元/㎡以上豪宅市场成交仅2套,总价门槛偏高限制了客群规模,市场对高端项目的承接力相对有限。

4月建发房产、漳龙地产两大企业合力贡献全市成交金额约58%,头部集中度极高。国央企与本土实力房企构成市场核心供给,品牌、产品、品质的系统性优势在当前市场环境下愈发明显,中小房企市场份额进一步被挤压。

从企业权益排行看,本月呈现以下特征:

第一:建发房产、漳龙地产分列榜首与第二,合作效应显著。二者在建发天瑞、建发瑞雲两大项目中深度合作开发,成交数据高度接近。建发天瑞本月商品住宅成交276套、成交金额4.50亿元,成交面积3.38万㎡,是本月全市成交的绝对主力,贡献市区成交金额的45.8%,建发瑞雲成交106套,成交金额1.64亿元、成交面积1.25万㎡。建发系在漳州市场的品牌影响力与产品打造能力得到充分验证。2个项目助力建发斩获成交金额3.20亿元,漳龙成交金额3.15亿元,合计成交金额6.35亿元,占当月市区成交金额58%,市场高度集中于头部合作企业。

第二,地方国企与本土房企接棒第三梯队。漳州城投0.75亿元排名第三,励欧地产以0.66亿元居第四,新城控股0.61亿元位列第五,三者成交金额较接近,体现第三梯队格局紧凑。

第三,国企与本土房企主导当月市场。从榜单构成看,建发房产、漳龙地产、漳州城投、新城控股、厦门轨道集团等国企及品牌房企位列TOP10,本地房企励欧地产、明发集团分列第4、第6位,国企+本土实力房企构成当前漳州市场的核心供给力量。