在新能源充电桩这个黄金赛道上,34家上市公司交出了自己2025年的“成绩单”,而这份“成绩单”就像一面镜子,照出了这个行业最残酷的真相:有人日进斗金,有人在血海里裸泳。

一边是营收百亿级的巨头,净利润率却薄如刀片;另一边是净利润暴涨140%的黑马,营收增速却几乎归零。规模与利润,在这个赛道上成了最陌生的组合。

同样扎根充电桩赛道,为何企业业绩差距如此悬殊?是研发投入的厚薄之分,还是产品布局的战略之差?是市场竞争的残酷挤压,还是行业周期的必然考验?

这份成绩单的背后,藏着行业发展的底层逻辑,也藏着每家企业的生存智慧与突围路径。

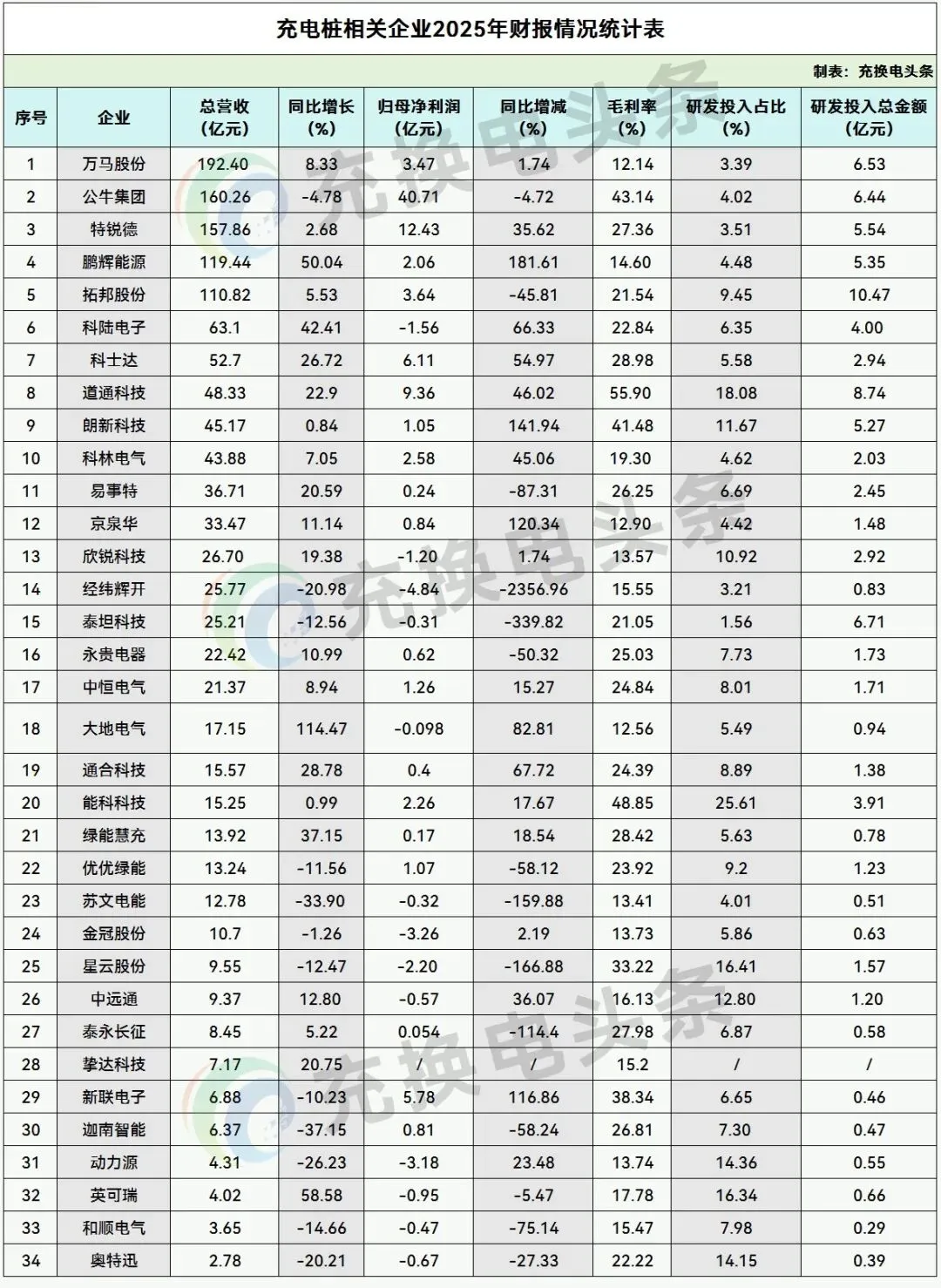

万马股份2025年业绩报告数据显示,公司2025年实现营业收入192.40亿元,同比增长8.33%;归母净利润为3.47亿元,同比增长1.74%;扣非净利润为2.81亿元,同比下降2.47%。

报告显示,关于公司经营计划,万马股份下一步将持续深耕新能源赛道,聚焦大功率快充与智能化产品的研发攻坚与技术突破,始终以技术创新为核心驱动力,全面升级充电设备研发与制造能力,致力成为国内领先的充电设备制造商。

公牛集团2025年年度报告显示,2025年,公司实现营业总收入160.26亿元,同比下降4.78%;归母净利润40.71亿元,同比下降4.72%;扣非净利润36.25亿元,同比下降3.13%;经营活动产生的现金流量净额为47.44亿元,同比增长27.16%;报告期内,公牛集团基本每股收益为2.26元,加权平均净资产收益率为24.91%。

报告显示,2026年公牛集团在新能源业务将重点打造国内重卡等充电产品的技术与渠道核心能力,加速海外储能业务拓展进程。

新能源充电业务持续扩大个人充电桩在线上线下市场的竞争优势,夯实C 端市场根基;不断完善重卡充电、兆瓦级群充等技术密集型品类产品矩阵,提升销售服务能力与供应链柔性交付水平,构建技术与市场双重领先优势。

2025年特锐德实现营业收入157.86亿元,同比增长2.68%,整体保持稳健态势。

分业务看,电力设备行业营收108.21亿元,同比增长3.20%;电动汽车充电行业营收49.66亿元,同比增长1.56%。

归母净利润12.43亿元,同比增长35.62%;扣非净利润10.35亿元,同比增长35.46%;经营活动现金流净额23.35亿元,同比增长77.61%。

此外,报告显示,特锐德新能源微电网业务快速发展,累计布局超1300个电站,覆盖超180个城市;虚拟电厂业务取得突破,与39个电力调控中心实现信息交互,可调度电站超10000座,参与调峰辅助服务规模超5000万kWh。

同时,产业协同持续扩大,与80余家车企建立合作,联合共建品牌形象站约2600座,拓展金融、保险等后市场生态合作。

2025年鹏辉能源实现营业收入119.44亿元,同比增长50.04%,营收规模大幅提升。2025年公司实现归属于上市公司股东的净利润2.06亿元,同比增长181.61%,成功扭亏为盈。扣非净利润0.98亿元,同比增长130.48%。

作为鹏辉能源在绿色能源领域的战略延伸,鹏辉智慧充电2018年起深耕充电领域,通过全链路数字化平台与智能运维体系,为新能源用户提供一站式综合解决方案。

目前,充电站已广泛覆盖广州、深圳、珠海、广元、贵州、柳州、驻马店等多个核心城市,让绿色出行触手可及。

2025年拓邦股份实现营业收入110.82亿元,同比增长5.53%;归母净利润为3.64亿元,同比大幅下滑45.81%;扣非归母净利润3.73亿元,同比下降41.93%。

报告指出,利润下滑的核心原因包括:一是资产减值影响,当年因电芯生产设备处置与减值、商誉减值合计影响净利润约9500万元;二是毛利率承压,全年综合毛利率21.54%,同比下降1.44个百分点,受关税政策波动、大宗商品及电芯价格上涨、部分行业竞争加剧等因素影响;三是费用端压力,各项费用均有不同程度增长,侵蚀利润空间。

科陆电子2025年年度报告显示,2025年,公司实现营业总收入63.1亿元,同比增长42.41%;归母净利润亏损1.56亿元,上年同期亏损4.64亿元;扣非净利润亏损1.61亿元,上年同期亏损4.77亿元;经营活动产生的现金流量净额为1.44亿元,同比下降82.23%;报告期内,科陆电子基本每股收益为-0.0941元,加权平均净资产收益率为-36.51%。

报告显示,公司减亏主要得益于储能业务规模效应逐步显现、期间费用管控见效,以及处置子公司带来投资收益。不过受智能电网业务拖累、研发投入持续增加、部分项目亏损等影响,公司仍未实现盈利。

科士达2025年年度报告显示,报告期内,公司实现营业总收入52.70亿元,同比增长26.72%;归母净利润6.11亿元,同比增长54.97%;扣非净利润5.77亿元,同比增长67.51%;经营活动产生的现金流量净额为9.11亿元,同比增长85.53%;拟向全体股东每10股派现4.5元(含税)。

报告显示,科士达是一家深耕电力电子核心技术领域的智算基础设施与智慧能源解决方案提供商,构建了“数据中心+新能源”双主业深度协同的发展格局,一方面作为国内不间断电源(UPS)行业领军企业,为全球AIDC智算中心、新型数据中心及数字能源基础设施建设提供全品类关键基础设施产品及解决方案;另一方面依托电力电子技术同源优势前瞻性布局新能源光储充赛道,打造业绩第二增长曲线,深度参与全球数字经济与能源转型。

道通科技财报显示,2025年,公司实现营业总收入48.33亿元,同比增长22.90%;归母净利润9.36亿元,同比增长46.02%;扣非净利润8.69亿元,同比增长60.67%;经营活动产生的现金流量净额为5.96亿元,同比下降20.32%;报告期内,道通科技基本每股收益为1.42元,加权平均净资产收益率为25.96%。公司2025年度分配预案为:拟向全体股东每10股派现5元(含税)。

报告指出,道通科技是领先的数智车辆诊断及智慧充电解决方案提供商。公司坚持前沿技术创新,并积极探索具身智能集群领域。公司致力于提供 AI 驱动的软硬件深度融合的解决方案,以满足客户不断变化的需求,助力构建以人为本的智能未来。

报告期内,公司主营汽车综合诊断产品、TPMS产品、ADAS标定产品、智能充电网络、一站式能源管理解决方案、诊断软件云服务、充电云平台。

2025年朗新科技实现营业收入45.17亿元,同比仅增长0.84%,增速较往年大幅放缓。报告期内公司实现归属于上市公司股东的净利润1.05亿元,同比增长141.94%,成功扭亏为盈;扣除非经常性损益的净利润7917.83万元,同比增长128.48%。研发费用为5.20亿元,同比微降2.04%,仍保持较高投入强度,研发投入占营业收入比例达11.67%。

报告指出,盈利改善主要得益于:1. 能源互联网业务盈利能力提升,新电途、虚拟电厂等业务规模效应逐步显现;2. 资产减值损失同比减少,本期计提1.67亿元,较上年减少1.86亿元;3. 非经常性损益贡献2.58亿元,主要为政府补助3504.52万元。科林电气2025年年报报告显示,公司2025年营业收入为43.88亿元,同比增长7.05%;归母净利润为2.58亿元,同比增长45.06%;扣非归母净利润为2.28亿元,同比增长60.84%;基本每股收益0.64元报告显示,2026 年,科林电气将持续优化市场营销体系,形成国内+海外齐头并进的格局,国内市场紧跟国家电网/南方电网投资导向,持续扩大市场份额,海外市场形成更大突破。

围绕台区储能、微电网、工商储、大储、风电等不同的新能源场景,形成适合科林电气的投资模式、合作模式,带动实现产品销售。聚焦算力中心等 AIDC 场景,推进 HVDC、SST 等新产品的合作研发。持续强化科技投入,加强科技成果转化,以技术突破提升产品竞争力,提高毛利率。

2025年,易事特实现营业总收入36.71亿元,同比增长20.59%;归母净利润2401.23万元,同比下降87.31%;报告期内,易事特基本每股收益为0.01元,加权平均净资产收益率为0.36%。

分产品来看,储能产品及系统营收13.71亿元,同比暴增351.24%,是拉动营收增长的主力;新能源发电设备及开发、新能源汽车充电设施设备、新能源能源收入则分别同比下滑21.61%、48.57%、12.68%。

此外,报告显示,2025年易事特投入的研发费用为2.32亿元,同比仅下降1.54%,研发投入力度保持稳定,研发投入占营业收入比例为6.69%。公司全年新增境内发明专利申请65项、获取数52项,累计获得授权专利及软件著作权1143项,在高端电源、储能、充电桩等领域取得多项技术突破,为后续业务发展奠定技术基础。

2025年京泉华实现营业收入33.47亿元,同比增长11.14%;归属于上市公司股东的净利润8421.19万元,同比大幅增长120.34%;扣非净利润6355.33万元,同比增长121.33%,盈利端表现亮眼。

从每股收益来看,基本每股收益0.31元/股,同比增长120.96%;扣非每股收益也同步提升,反映出公司盈利质量较高。

据财报显示,2025年京泉华研发费用14809.81万元,同比增长6.98%,公司持续加大研发投入,保障技术竞争力。2025年研发人员数量577人,同比增长1.94%,研发人员占比13.89%,较上年提升0.78个百分点,研发团队稳定扩充。2025年欣锐科技实现营业收入26.70亿元,同比增长19.38%,归属于上市公司股东的净利润为-1.20亿元,同比减亏212.67万元,扣除非经常性损益后的净利润为-1.54亿元,同比减亏628.52万元。基本每股收益为-0.73元/股,扣非每股收益为-0.93元/股。

此外,据报告显示,在研发投入方面,2025年公司研发投入总额2.92亿元,占营业收入的比例为10.92%,较2024年提升0.82个百分点。研发人员数量为568人,同比增长15.92%,其中硕士学历人员增长42.55%,主要系扩大上海研发团队所致。公司在第三代宽禁带半导体碳化硅(SiC)和氮化镓(GaN)方向积累了深厚的开发经验,全面将碳化硅(SiC)模组应用于车载电源产品,实现基于双向氮化镓(GaN)器件的单机矩阵变换器拓扑(双向)量产技术。

经纬辉开2025年年度报告显示,2025年,公司实现营业总收入25.77亿元,同比下降20.98%;归母净利润亏损4.84亿元,上年同期盈利2145.74万元;扣非净利润亏损4.81亿元,上年同期盈利1576.33万元;经营活动产生的现金流量净额为2.28亿元,同比增长149.41%;报告期内,经纬辉开基本每股收益为-0.8431元,加权平均净资产收益率为-17.68%。

报告显示,亏损主要源于三大因素:一是触控显示板块传统业务下滑、新产品推广不及预期,导致并购子公司深圳新辉开的商誉减值3.13亿元;二是国际市场环境、关税政策及新生产基地成本上升,使得触控显示板块毛利下降;三是公司谨慎计提长期股权投资减值损失、存货跌价及坏账损失准备金。

泰坦科技2025年年报显示,2025年,公司实现营业总收入25.21亿元,同比下降12.56%;归母净利润亏损3091.98万元,上年同期盈利1289.29万元;报告期内,泰坦科技基本每股收益为-0.19元,加权平均净资产收益率为-1.12%。

报告显示,亏损主要原因包括:一是放弃部分业务后,新增优质业务尚未能补足损失的毛利,整体毛利额略有下降;二是新增固定资产投入使用带来折旧摊销大幅增长;三是商誉减值、存货跌价等因素进一步加剧了亏损。2025年公司计提商誉减值2955.31万元,存货跌价准备4499.36万元。

永贵电器发布2025年年度报告显示,公司2025年实现营业收入2242073880.54元,同比增长10.99%;归属于上市公司股东的净利润62498724.39元,同比下降50.32%。

此外,报告显示,2025年永贵电器研发费用同比增长4.85%,全年投入1.73亿元,占营收比重7.73%,公司围绕新能源兆瓦级液冷超充、大电流端子等核心技术攻关,新增专利申请88项(其中发明专利20项),累计专利授权达837项,技术护城河持续加固。中恒电气2025年年度报告显示,2025年,公司实现营业总收入21.37亿元,同比增长8.94%;归母净利润1.26亿元,同比增长15.27%;扣非净利润1.15亿元,同比增长38.73%;经营活动产生的现金流量净额为2.43亿元,同比下降48.06%;报告期内,中恒电气基本每股收益为0.22元,加权平均净资产收益率为5.17%。

报告显示,在低碳交通领域,2026年中恒电气充换电业务将深度绑定电力、石化、铁塔、车企等核心战略客户,确保国内市场份额稳中有升,确立在高压快充领域的技术领先地位;核心模块效率、功率密度与可靠性达到行业领先水平,打造覆盖交流慢充、直流快充、液冷超充、V2G 双向充放电等场景的高质量充换电设备品牌,形成高效成熟的智能运维体系。大地电气2025年年报显示,2025年公司实现营业收入1,714,842,664.03元,同比增长114.47%;报告期内归属于上市公司股东的净利润为-9,795,453.38元,较上年同期减亏4,717.76万元;扣非净利润为-17,012,313.57元,较上年同期减亏4,281.48万元。

此外,报告显示,2025年大地电气研发费用为94,108,887.74元,同比增长66.95%,主要因合并埃易泰克后研发人员大幅增加,职工薪酬支出增长。

研发投入占营业收入的比例为5.49%,较上年的7.05%有所下降,但绝对投入金额大幅增加,公司持续推进高压线束、高频/高速线束等产品的研发,布局新能源汽车相关技术。

通合科技2025年年度报告显示,2025年,公司实现营业总收入15.57亿元,同比增长28.78%;归母净利润4015.33万元,同比增长67.72%;报告期内,通合科技基本每股收益为0.23元,加权平均净资产收益率为3.42%。

此外,报告显示,通合科技持续加大研发投入,2025 年,研发投入 13,837.67 万元,同比增长 22.12%。截至目前,通合科技累计获得专利 276 项、软件著作权 71 项。

新能源领域,充电模块方面,持续推出更适合行业发展的产品及方案,在太行系列、昆仑系列、 液冷系列、储充系列中不断优化产品布局,拓宽功率等级,以高性价比和高性能双轨路线引领行业发展,推出更贴合市 场需求的产品及解决方案。

能科科技2025年年报报告显示,公司2025年营业收入为15.25亿元,同比增长0.99%;归母净利润为2.26亿元,同比增长17.67%;扣非归母净利润为1.91亿元,同比增长14.19%;基本每股收益0.93元。

此外,报告显示,研发投入方面,2025年研发投入合计39056.24万元,其中费用化研发投入10383.11万元,资本化研发投入28673.14万元,高资本化率体现公司研发项目的商业化转化进度加快,重点投入的“灵系列”AI Agent产品、“乐系列”云产品等已实现规模化应用,AI产品与服务业务营业收入同比增长68.52%,成为业绩增长的核心引擎。

2025年绿能慧充实现营业收入13.92亿元,同比增长37.15%;归属于上市公司股东的净利润为1666.02万元,同比增长18.54%;扣除非经常性损益的净利润为830.36万元,同比下降26.26%。

从产品结构来看,充电桩销售仍是核心收入来源,全年营收10.00亿元,同比增长24.05%;工程施工业务营收2.24亿元,同比大增171.51%,成为新的增长亮点;储能业务营收9750.08万元,同比增长56.01%。优优绿能公布2025年年报,公司营业收入为13.24亿元,同比下降11.56%;归母净利润1.07亿元,同比下降58.12%;扣非归母净利润9282万元,同比下降62.08%;经营现金流净额为-1.67亿元,同比下降247.16%。

报告指出,公司营业收入和净利润均有所下滑,业绩变动的主要原因如下:

(1)国内充电模块市场竞争加剧,2025 年公司国内市场充电模块销量实现同比增长 26.25%,但平均售价同比下降 22.99%,导致内销营业收入和毛利率同比分别下降 1.42%和 6.36 个百分点;

(2)海外市场因欧美经济环境以及新能源相关补贴政策调整,导致境外营业收入同比下降 37.26%。

(3)2025 年国内销售业务占比提升至 79.91%,因国内客户回款周期相对较长,计提的应收账款坏账损失同比增加 45.08%。

(4)报告期内,公司持续加大研发投入,研发费用同比增长 12.81%。

苏文电能2025年年报显示,公司2025年营业收入为12.78亿元,同比下降33.90%;归母净利润为-3170.65万元,同比下降159.88%;扣非归母净利润为-3450.88万元,同比下降202.18%;基本每股收益-0.15元。

报告显示,亏损主要源于行业竞争加剧、市场需求下降导致业务规模收缩,以及部分固定资产及非流动资产出现减值。

金冠股份发布2025年年报显示,公司2025年营业收入为10.70亿元,同比下降1.26%;归母净利润为-3.26亿元,同比增长2.19%;扣非归母净利润为-3.46亿元,同比增长2.49%;基本每股收益-0.39元。

从亏损原因来看,一方面受市场竞争加剧影响,公司下调部分产品销售价格,虽通过生产、采购端降本,但未能抵消价格下滑的冲击,导致毛利率下降;另一方面,公司对部分资产和应收款项计提减值准备,进一步影响利润。

2025年星云股份实现营业收入95,494.10万元,同比减少12.47%。2025年公司归属于上市公司股东的净利润为-22,003.53万元,同比大幅下降166.88%;扣除非经常性损益后的净利润为-24,786.56万元,同比下降154.36%。

报告显示,亏损扩大主要原因包括市场竞争激烈,公司加大新技术、新产品研发投入及海内外市场渠道建设力度,叠加人工成本上升,导致期间费用规模同比增加;同时公司处于业务转型阶段,新业务、新产品尚未形成较高规模收入。

中远通2025年年度报告显示,2025年,公司实现营业总收入9.37亿元,同比增长12.80%;归母净利润亏损5715.17万元,上年同期亏损8939.4万元;扣非净利润亏损5885.21万元,上年同期亏损9413.25万元;报告期内,中远通基本每股收益为-0.2036元,加权平均净资产收益率为-4.38%。

报告显示,报告期内,公司新能源电源业务收入 12,811.50 万元,同比上升 65.51%,占当期营业收入13.68%。公司新能源电源主要包括车载电源、充电桩、氢燃料电池 DC/DC 变换器等。

充电桩方面,主要产品包括交流充电桩、直流充电桩、一体式和分体式充电桩等多种产品类型。公司作为较早进入充电桩领域的企业之一,持续加大对大功率充电桩技术的研发投入,大功率液冷超充产品已批量发货;积极对标市场需求,不断完善欧标、美标系列产品;将持续推出高稳定性、高防护性、高性价比的具有市场竞争优势的系列化充电桩产品。

泰永长征2025年年报显示,公司2025年营业收入为8.45亿元,同比下降5.22%;归母净利润为-538.18万元,同比下降114.40%;扣非归母净利润为-925.56万元,同比下降141.78%;基本每股收益-0.02元。

分产品来看,三大核心业务板块均出现不同程度的收缩:电源电器收入2.41亿元,同比下降6.94%;配电电器收入4.35亿元,同比下降3.79%;配网设备收入1.67亿元,同比下降5.24%。

销售模式方面,经销渠道收入1.92亿元,同比大幅下滑17.15%,成为营收下滑的主要拖累因素。

挚达科技2025年年度报告显示,截至2025年12月31日止年度,集团总收入创历史新高,约为人民币7.165亿元,同比增加约20.7%;毛利约为人民币1.089亿元,同比增加约23.0%;毛利率约为15.2%,同比增加约0.3个百分点;年内亏损约为人民币1.638亿元,较2024年度约人民币235.9百万元减少约30.5%。

报告显示,2025年,集团交付约619.5千台电动汽车充电桩,较2024年约351.1千台电动汽车充电桩增长约76.4%。其中,销售至国内汽车制造商约340.2千台电动汽车充电桩,同比增长约68.8%。报告期内,新联电子主营业务盈利能力保持稳定,在扎实做好主业的同时,合理优化资金配置,提高资金使用效率,提升公司整体收益。2025 年度,公司实现营业收入 6.88 亿元,较上年同期下降 10.23%; 实现归属于上市公司股东的净利润 5.78 亿元,较上年同期增长 116.86%;实现归属于上市公司股东的 扣除非经常性损益后的净利润 1.34 亿元,较上年同期增长 0.05%。2025年迦南智能实现营业收入637,459,336.02元,同比下降37.15%;归属于上市公司股东的净利润为8063.33万元,同比下降58.24%;归属于上市公司股东的扣除非经常性损益的净利润为6923.61万元,同比下降62.53%;经营活动产生的现金流量净额为7083.30万元,同比下降77.10%。基本每股收益为0.41元,加权平均净资产收益率为7.63%。

报告显示,下一步迦南智能将深化产业布局,创新迭代智能电表、采集终端及配套产品;开发高性价比、竞争力强的各档充电桩,完善产品系列,针对重卡专用、物流专用、城市公共和高速服务区等细分领域开发定制产品;加快建设运营充电站及“光储充配一体化”智能微电网,推进产品制造与充电服务双业务协同发展,做强产品制造,做优充电服务。

2025年动力源实现营业收入4.31亿元,同比2024年的5.84亿元下滑26.23%;2025年公司归母净利润为-3.18亿元,较2024年的-4.15亿元减亏23.48%;扣非归母净利润为-3.25亿元,较2024年的-4.18亿元减亏22.25%。

报告显示,营收下滑主要源于多重压力:一是国际贸易摩擦加剧,直接出口业务受阻,海外订单交付困难;二是国内通信电源需求不及预期,核心业务新增订单量减少;三是公司短期现金流阶段性紧缺,资金调配困难导致在手订单交付延迟。

英可瑞2025年度报告显示,公司全年实现营业收入4.02亿元,同比增长58.58%;归属于上市公司股东的净利润亏损9455.55万元,同比扩大5.47%;同时经营活动产生的现金流量净额由上年的78.78万元转为-2006.89万元,同比大幅下降2647.48%。

从收入结构来看,新能源汽车行业营收同比增长75.66%,主要得益于公司大功率新产品销量增加,该板块营收占比从2024年的56.35%提升至63.09%,成为公司营收增长的核心支柱。

其他电源行业营收增长63.20%,主要系子公司产品销售增加;而电力行业营收同比下滑3.36%,成为唯一营收下滑的板块。

和顺电气2025年年报显示,公司2025年营业收入为3.65亿元,同比下降14.66%;归母净利润为-4688.32万元,同比下降75.14%;扣非归母净利润为-4762.73万元,同比下降64.24%;基本每股收益-0.18元。

从亏损原因来看,一方面传统电力配套业务竞争激烈,产品销售及毛利率下滑直接拉低利润;另一方面,公司为拓展新业务持续加大研发投入,同时股权激励计划确认的股份支付费用较高,叠加信用减值及资产减值损失计提金额较大,多重因素共同导致亏损加剧。

奥特迅2025年年报显示,公司2025年营业收入为2.78亿元,同比下降20.21%;归母净利润为-6730.40万元,同比下降27.33%;扣非归母净利润为-7652.56万元,同比下降107.61%;基本每股收益-0.27元。报告期内,奥特迅基本每股收益为-0.27元,加权平均净资产收益率为-6.93%。

从收入结构来看,占营收63.87%的核心业务“电力用直流和交流一体化不间断电源设备”收入同比大降32.55%;新能源电动汽车充电业务收入虽同比增长21.17%至7393.87万元,但规模占比仅26.62%;储能业务及其他收入同比大增1631.04%,收入为1142.27万元。

此外,2025年奥特迅投入研发费用同比增长13.59%,金额达3931.13万元,占营业收入的比例从2024年的9.94%提升至14.15%。

公司在电力用直流守护电源系统、柔性充电堆等核心产品上持续投入,研发项目涵盖硬件优化、智能监控平台等多个方向,为后续技术储备奠定基础,但短期难以直接转化为盈利。

来源:充换电头条

【会议通知】

2026沙戈荒清洁能源大基地

(三北)高质量发展大会

将于2026年5月15日和7月24-25日

分别在西宁市和乌鲁木齐市召开

大会聚焦西北地区清洁能源大基地建设

围绕政策、沙戈荒布局、特高压外送

东数西电、技术装备、运营管理

电力市场、生态协同、绿色金融

及源网荷储算一体化等议题展开深度研讨

现诚邀政府机构、投资业主

规划设计、电站开发

及EPC建设企业等相关单位齐聚一堂

共探行业发展新路径

共享资源合作新机遇