2026年一季度的帷幕已经落下,目前已经有57家非上市人身险公司公布了关键业务指标。在严监管引导、低利率环境持续、产品结构及渠道调整等因素的影响下,各公司一季度的表现明显分化:头部险企凭借渠道、规模等优势继续领先,一些中小公司承受压力艰难生存,部分公司的利润、偿付能力等指标则是出现了不小的波动。

营收方面,这57家公司在一季度共实现保险业务收入近4873亿元,同比增长约13%。中邮人寿、泰康人寿稳居前两位,保险业务收入都突破了800亿元,贡献了总保险业务收入的近三分之一,断层领先。银行系保险公司表现亮眼,建信人寿、农银人寿等公司业绩名列前茅。

保险业务收入排行:57家公司保险业务总收入同比增长13%,中邮人寿、泰康人寿“断层”领跑

2026年一季度,已披露数据的57家非上市人身险公司保险业务收入合计4873.43亿元,较去年同期的4306.2亿元增长13.17%。

保险业务收入排名前五依次为:中邮人寿(899.04亿元)、泰康人寿(849.28亿元)、建信人寿(262.43亿元)、农银人寿(238.37亿元)、工银安盛(206.34亿元)。

前两名与第三名之间的差距明显:中邮人寿和泰康人寿的保险业务收入均已跨越800亿元关口,而第三名建信人寿为262亿元,头部集中效应十分突出。

银行系保险公司的业绩表现引人关注,不仅在前五名中包揽了四个席位,还有招商信诺、中信保诚的保险业务收入也进入了榜单前十名。合资险企方面,中意人寿、中宏人寿都冲进了前十名。

在榜单尾部,恒安标准养老、华汇人寿的业务体量很小,其中,华汇人寿本季度的保险业务收入仅有约10万元。

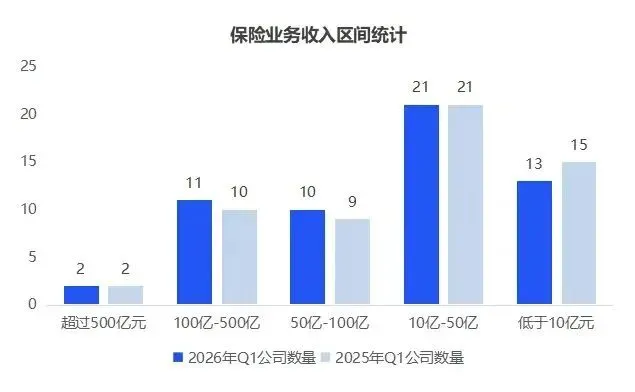

将保险业务收入划分区间来看,“10亿~50亿”区间内分布的企业最多,有21家。与去年同期相比,保险业务收入在“100亿~500亿”与“50亿~100亿”区间内的企业数量分别增加了1家,而保险业务收入低于10亿元的企业数量减少了2家,整体呈现出头中型险企规模扩容的发展趋势。

以下几家公司在一季度的表现、变动值得关注。

中邮人寿蝉联榜首,一季度保险业务收入同比增长12.23%。中邮人寿依托邮储银行强大的线下网点优势,银保渠道规模持续放量:本季度中邮人寿共实现签单保费近904亿元,其中888.59亿元来自银保渠道。可以寿,银保庞大的客群基础是中邮人寿收入稳居第一的核心支撑。

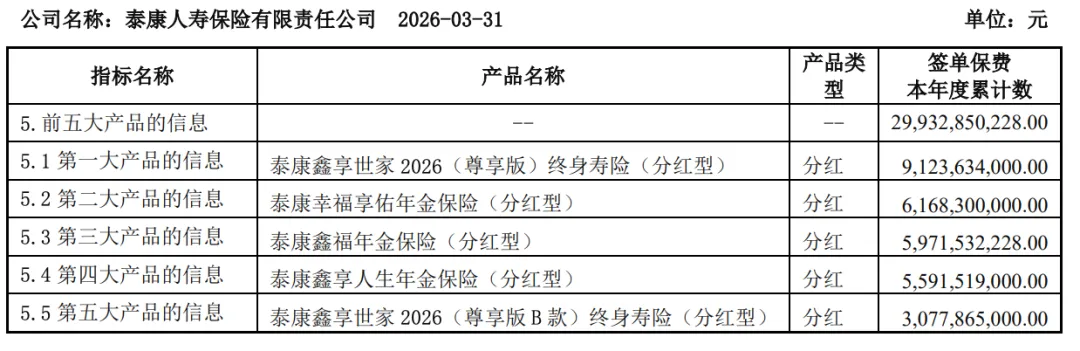

泰康人寿以849.28亿元位居次席,同比增幅高达21.28%。凭借代理人队伍的持续优化及健康养老生态的深度绑定,一季度泰康人寿个人营销渠道的件均保费超23000元,人均保费16000元。值得一提的是,在寿险行业向分红险转型的大势之下,泰康人寿的分红型产品也是“来势汹汹”,一季度泰康人寿的前五大产品均为分红型产品,总共实现签单保费近300亿元。

泰康人寿一季度前五大产品

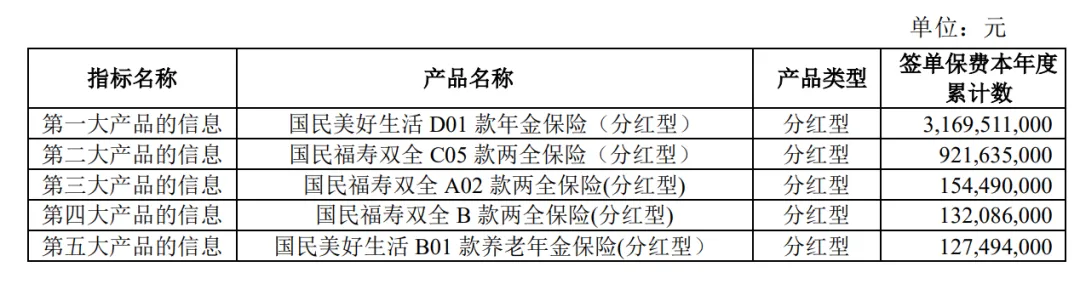

国民养老是本季度最大的"黑马"。其保险业务收入从2025年一季度的7.48亿元跃升至51.31亿元,同比增幅高达585.96%。“国民美好生活D01款年金保险(分红型)”产品是国民养老业绩突破的关键,这款产品在一季度贡献了31.70亿元的签单保费,占国民人寿本季度签单保费的61%。

国民养老一季度前五大产品

中信保诚本季度的保险业务收入同比增长46.34%,达到了152亿元,是前十名中增幅最大的保险公司。中信保诚瞄准“高价值、高壁垒”赛道,采取“卓越代理人+高净值市场“的模式,推动了业务规模的跨越式增长。

部分保险公司的保险业务收入出现了负增长。

排名靠前的公司中,大都会人寿的保险业务收入从去年同期的131.08亿元下降至105.94亿元,同比下降19.18%。近年来,大都会人寿积极推动渠道转型,坚持个人代理人、银保等多渠道发展。然而,受到银保渠道竞争日益激烈等因素影响,大都会人寿的转型也面临着一些挑战。在个代渠道方面,一季度其营销员脱落率近17%,在非上市寿险公司中算较高水平。

总体来看,人身险公司在一季度保持了较高的业务增速,行业结构还在加速迭代。