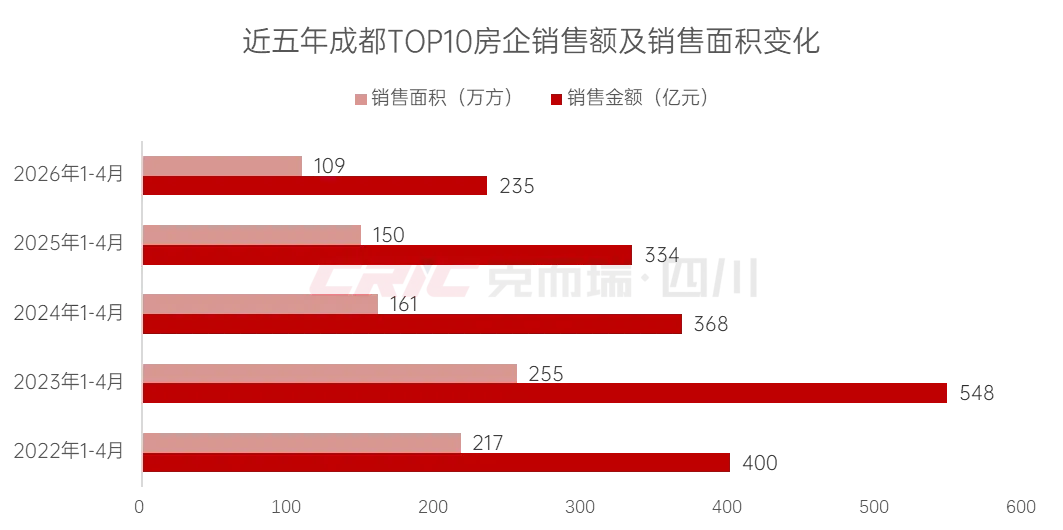

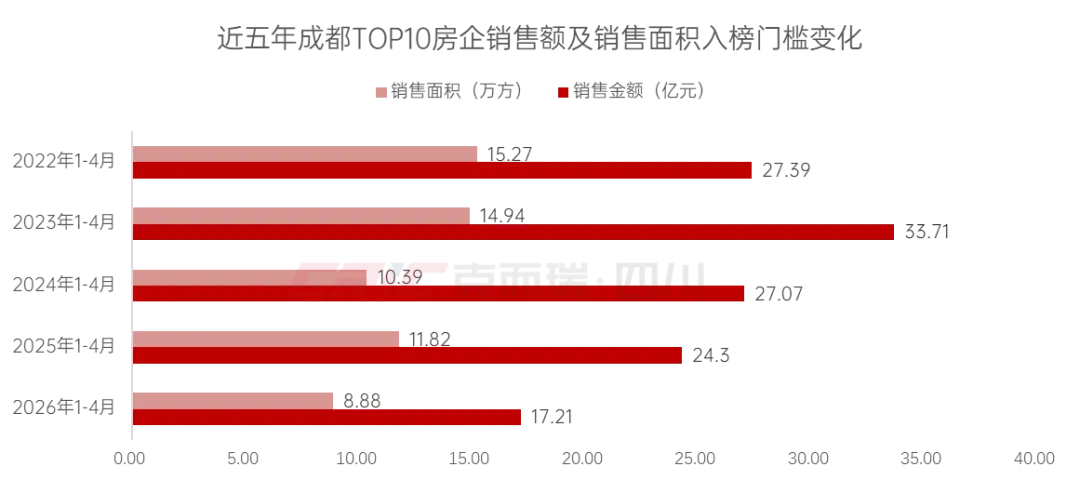

2025年1-4月,成都TOP10房企销售业绩约为235亿元,销售面积约为109万方,整体规模较往年同期有所收窄。

头部房企规模明显收缩:销售金额端,仅建发房产1家突破30亿元,较去年同期的4 家、2024年同期的8家明显减少;销售面积端,无房企突破20万方,而过去两年均有1 家。

与此同时,TOP10入榜门槛同步走低,金额榜门槛约17.21亿元、面积榜门槛约8.88万方,均处于近年低位,反映出行业整体去化速度趋缓。

从企业表现来看,榜单格局整体保持稳定。建发房产凭借金三板块建发海耀项目的热销,继续蝉联金额榜第一;成都轨道城市依托全市多盘TOD项目的布局优势,蝉联面积榜第一。

另外,本次嘉禾兴房地产首次跻身金额榜TOP10,其精准布局温江、双流、新都等二圈层核心板块,凭借高性价比和新规产品力实现单盘去化领跑区域,成功弯道超车。

>供应端:房企推盘意愿显著提升。4月大成都新房供应约91.3万㎡,环比上涨 10.01%,位居中高位。一方面前期去化提速,房企主动补库存;另一方面提前备货五一楼市节点。当月共计77个项目新增推货,以老盘加推为主,15个纯新盘首次入市,新盘供应面积占比约28%,布局多集中在近郊。

>成交端:热度稳步回落。4月新房成交约81.29万㎡,环比下滑13.71%,整体呈中低位震荡,属于前期积压需求集中释放后的自然平稳回归。案场数据同步走弱:来访约 55871组、认购约2281套,转化率约4.09%,均低于上月,客户决策周期拉长,楼市进入平台整理期。

>价格端:保持坚挺。4月新房成交均价约19929元/㎡,环比上涨约5.58%、同比上涨5.20%,同环比双双上行。24个区域中有11个销量环比上涨,主城5+2区占据锦江、金牛、天府新区、高新南4席。

>产品端:两极分化。核心区高改项目、近郊低总价高性价比新规项目更受市场追捧。

相比新房回调,二手房走势更为稳健。4月大成都二手房成交约2.34万套,环比微涨0.65%,虽低于去年同期,但成交规模仍处近年高位,价格呈现结构性回升。

市场核心支撑来自旺盛带看需求,尽管当月成交转化率有所走弱,但带看基数充足,底层购房需求稳固,为后续成交持续蓄力。

4月大成都无住宅用地成交,整体行情偏冷清。当月上架4宗涉宅用地,合计建面约29.3万㎡,分布于金牛、青羊、天府新区、新都,分别定档5月8日、5月15日出让,将成为目前5月土地市场核心关注点。

2025年“金三银四”平稳收官,市场从集中释放期自然回归常态。

进入5月,五一节点带动案场来访量显著回升,叠加房企半年度业绩冲刺,推盘与促销力度持续加码,市场将延续温和修复态势,中低改善和近郊高性价比产品仍是成交主力。

长期来看,《成都市住房发展“十五五”规划》锚定行业提质升级方向,“人房地钱”联动将优化资源配置,“好房子”建设成为主流,核心区优质资产与高性价比刚需改善产品,将成为市场长期的结构性机会。