版权 | 克而瑞福建区域

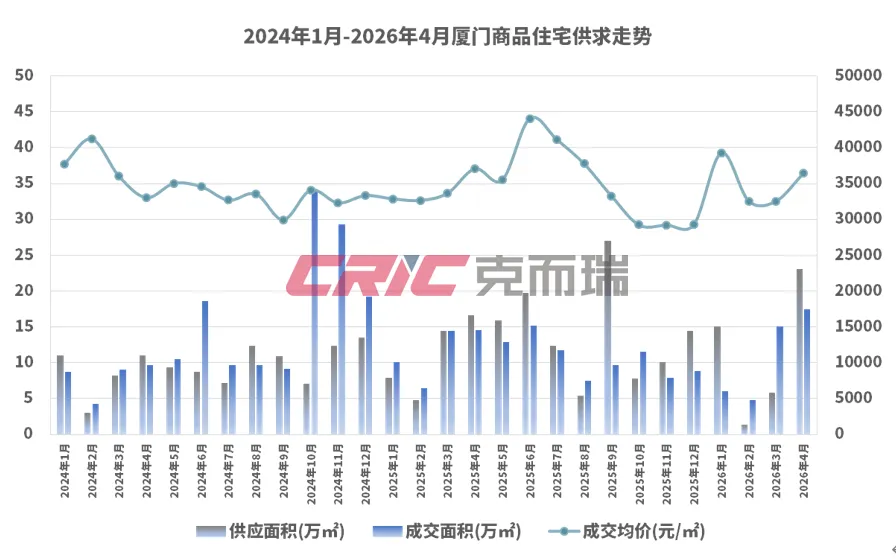

2026年4月厦门新房市场一扫一季度的低迷态势,在二季度传统旺季启动与岛内高端改善项目集中备案的双重驱动下,全市商品住宅呈现“供应大幅放量、成交量价齐升”的回暖格局。全月供应面积23.02万㎡、环比上涨3倍,成交17.45万㎡、成交均价36431元/㎡、同环比多项指标改善。区域结构性分化持续深化,岛内凭借高端豪宅拉抬均价,岛外以刚改产品支撑基本盘。

本次排行榜中操盘榜分为含竞配建、不含竞配建分别统计,权益及全口径均包含竞配建。1.权益榜数据口径:是以企业股权占比为口径,即:若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业;2.操盘榜数据口径:是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业;3.全口径榜数据口径:指企业集团连同合营公司及联营公司所有项目业绩的累计值,不考虑权益和操盘,不包含代建;4.单盘榜数据口径:是以成交数据为商品住宅备案数据,包含普通住宅及别墅。6.项目属性:企业榜统计数据为商品房数据(商品住宅、商业、办公、车位/车库);7.数据来源:涉及销售金额及销售面积均为签约备案数据,不包含大定和认购数据;2026年4月,全市商品房新增供应面积31.85万㎡、环比上涨241.5%;成交27.19万㎡、环比上涨12.4%;成交均价25802元/㎡、环比上涨15.0%。其中,厦门新房市场呈现"供求上扬、价涨结构升",供应端年度大盘进入相对集中入市期、需求端回暖、价格端受高端项目备案有所拉升,商品住宅新增供应面积23.02万㎡、环比上涨298.3%;成交面积17.45万㎡、环比上涨16.1%;成交均价36431元/㎡、环比上涨11.9%。

供应端环比跃升近3倍,释放了此前积压的推盘节奏,成交量同环比双涨得益于旺季需求上扬,同时,在岛内建发港务宸启瑞湖2期、天樾云颂二期、保利安控御宸天悦等高端项目集中网签下拉抬了均价结构,而非整体价格的趋势性上行。

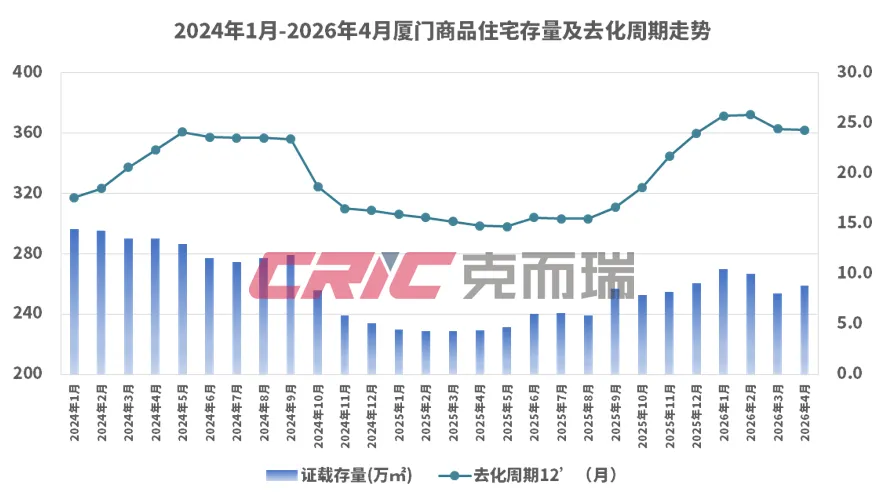

供过于求,库存环比上行,仍处于相对高位,去化周期持续高企,市场需求消化能力偏弱、新增库存压力将进一步考验房企的定价策略及营销节奏,开发商应优先关注“以销定供”原则,对岛外部分去化滞后板块慎重推货物。

2026年4月销售金额榜单TOP10持续本土国企矩阵领跑+央国企深度合作的双重特征:建发房产、厦门轨道集团、象屿地产、国贸地产和联发集团五家厦门本地国企占据TOP5全部席位,中海、保利、中交等央企与本土平台公司通过联合开发模式进入销售榜单前十强。

本月以权益成交金额17.99亿元稳居榜首,成交面积4.72万㎡、成交556套,供应套数643、持续高供应高成交。核心项目建发港务宸启瑞湖2期单盘成交11.5亿元、1.62万㎡、60套、均价高达70929元/㎡,斩获全市商品住宅单盘成交金额冠军,充分展现建发“本土品牌+稀缺土储+高端产品力”的复合优势。建发房产在岛内高端、岛外刚改双线布局的产品矩阵,使其在市场结构分化中保持全面领先。4月权益成交金额达8.38亿元排名第二,成交均价30616元/㎡、成交套数248套。值得一提的是,其供应套数高达2566套、供应面积14.29万㎡,为全市供应量最大的房企,显示其持续扩大供给、以量换金额的策略。核心项目海沧中心TOD璞盛、海沧中心TOD璞瑞、七星湾TOD璞盛和湿地公园TOD璞瑞共同助力所致。为4月份房企权益销售金额榜季军,单月权益成交金额达5.85亿元,成交面积2.94万㎡、均价19882元/㎡、成交423套,其均价显著低于TOP5其他房企。象屿凤鸣雅颂、象屿兰亭雅颂、象屿自在海和象屿西溪云境为主力成交项目,呈现其聚焦岛外刚需改善、以走量为核心策略趋向,在当前市场环境下具备较强抗周期属性,但同时也面临均价下行的毛利压力。2026年4月厦门市场在"政策宽松延续+Q2旺季启动+岛内高端供应集中释放"三重利好下实现阶段性修复,成交金额同环比双涨、供应端井喷印证了行业预判中的"核心区域率先企稳"趋势。本土国企凭借土储与品牌优势持续领跑,央国企合作开发模式进一步深化,项目端呈现"岛内豪宅拉均价、岛外刚改保量"的清晰二元结构。

小伙伴们,微信公众号又双叒改版啦,为了您更容易看到我们推送的文章,还请您将此号“设为星标”,我们也能更好地为您提供服务。