每个月MINING.COM网站的读者都会与全球顶尖的投资者、基金经理、分析师和企业高管一起,投票选出有望在大盘股、小盘股和微盘股类别中脱颖而出的矿业股票。每个类别最多可投五票,影响下个月的排名,并帮助发掘该行业的下一个突破性公司。

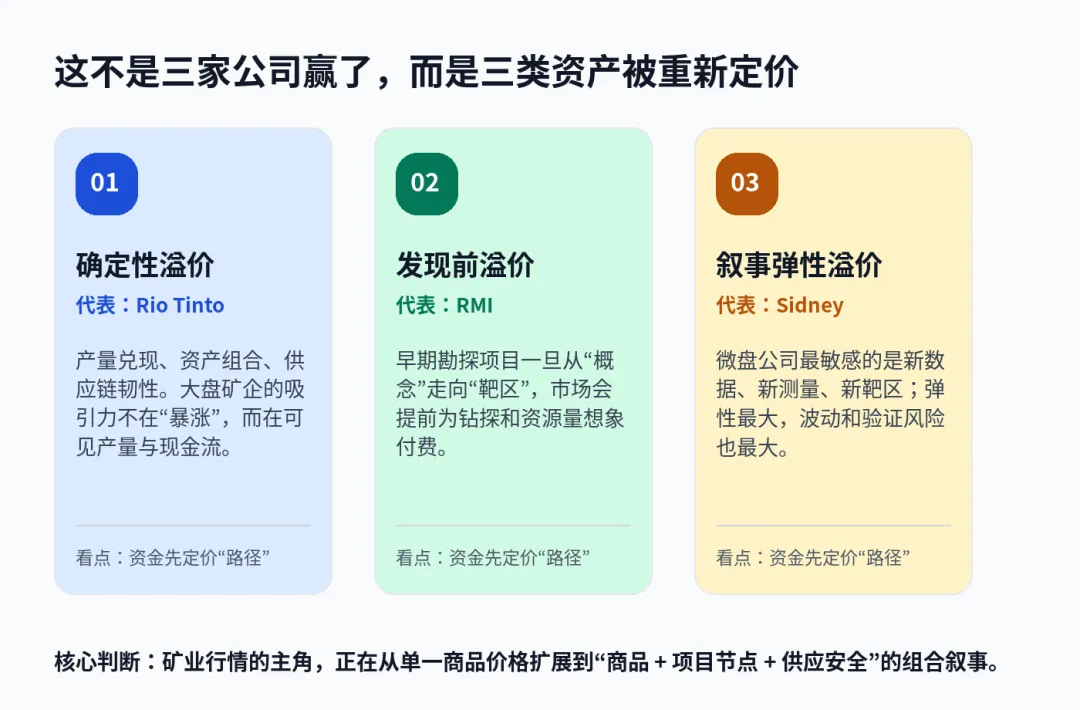

这不是三家公司赢了,而是三类资产被重新定价

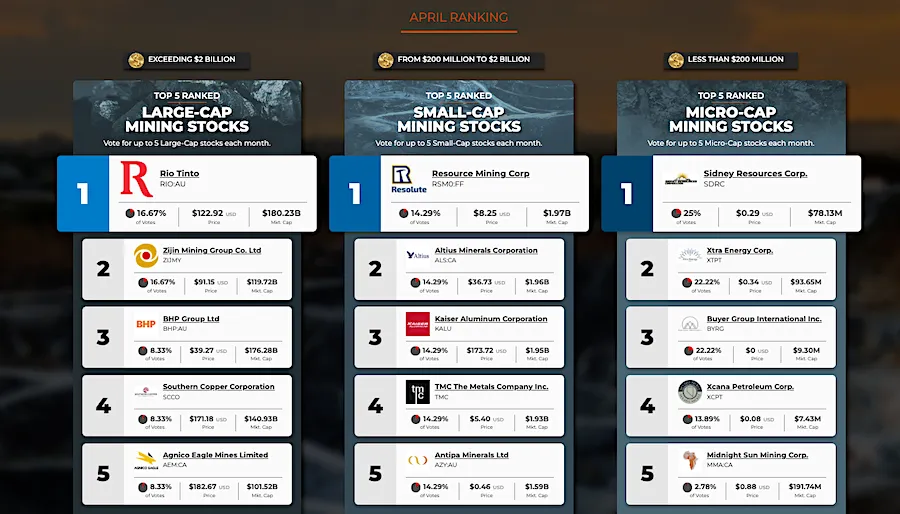

4月矿业圈的榜单,给了市场一个很有意思的组合:大盘组是力拓(Rio Tinto),小盘组是 Resource Minerals International,微盘组是 Sidney Resources。它们业务体量不同、交易市场不同、项目阶段也完全不同,却在同一个月份被推到各自分类的榜首。

表面看,这是三家公司的人气排名;往深处看,这是资金在矿业板块里重新做选择:大盘股买“确定性”,小盘股买“靶区成形”,微盘股买“发现叙事”。真正被投票的,不是某一只股票,而是矿业新周期里的三种风险溢价。

四月份的背景也足够复杂:地缘冲突抬高能源和航运成本,供应链扰动让关键金属变得更敏感;与此同时,AI基础设施、电网建设、电动化、防务和资源安全,把铜、铝、镍、锂、稀土和贵金属重新推到资本市场的桌面上。矿业股再次站上聚光灯,并不偶然。

一张表看懂三类榜首

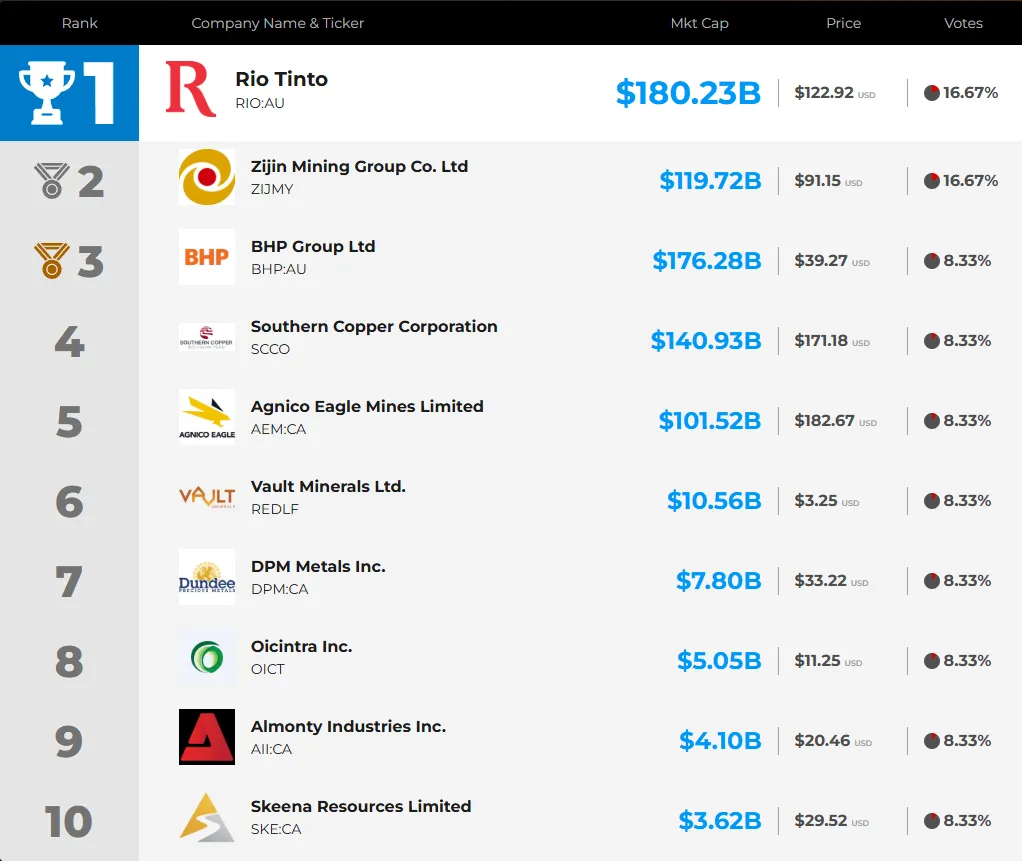

力拓登顶:大盘股的胜利,本质上是“铜的确定性”

在大盘组,力拓以 17% 的投票占比拿下榜首。这个结果并不意外。因为今年4月,市场最愿意为两件事付费:一是铜的增量,二是全球矿业巨头在高成本、高波动环境下的供应链韧性。力拓正好踩在这两个点上。

力拓2026年一季度综合口径铜产量达到 22.9 万吨,同比增加 9%,主要动力来自蒙古 Oyu Tolgoi 地下矿持续爬坡。对矿业巨头来说,9% 的铜产量增长不是一个小数字。它意味着公司不只是“讲未来铜需求”,而是正在把未来需求变成现实产量。

更重要的是,力拓不是单一铜矿公司。铁矿、铝、铜、锂共同构成了它的资产组合。当地缘风险推高柴油、航运和供应链成本时,单一项目公司可能被成本曲线击穿,而大型矿企更容易通过采购、物流和资产组合来消化冲击。这也是为什么在情绪很强的市场里,大盘矿企反而能拿到“安全感溢价”。

紫金矿业在投票中与力拓同票,但由于市值因素排在第二。这一点也很有意思:市场并不是不认可中国矿企,而是在大盘组里,把“全球资产组合的厚度、铜增量的兑现度、股东回报与抗风险能力”放在一起比较。对任何跨国矿企来说,这都是未来估值的核心考题。

必和必拓在月初中国钢厂能否购买其部分货物的不确定性导致其排名跌至第三。4月下旬,必和必拓与中国国有铁矿石采购商达成长期供应协议,在中断约七个月后恢复了其最大市场的供应。

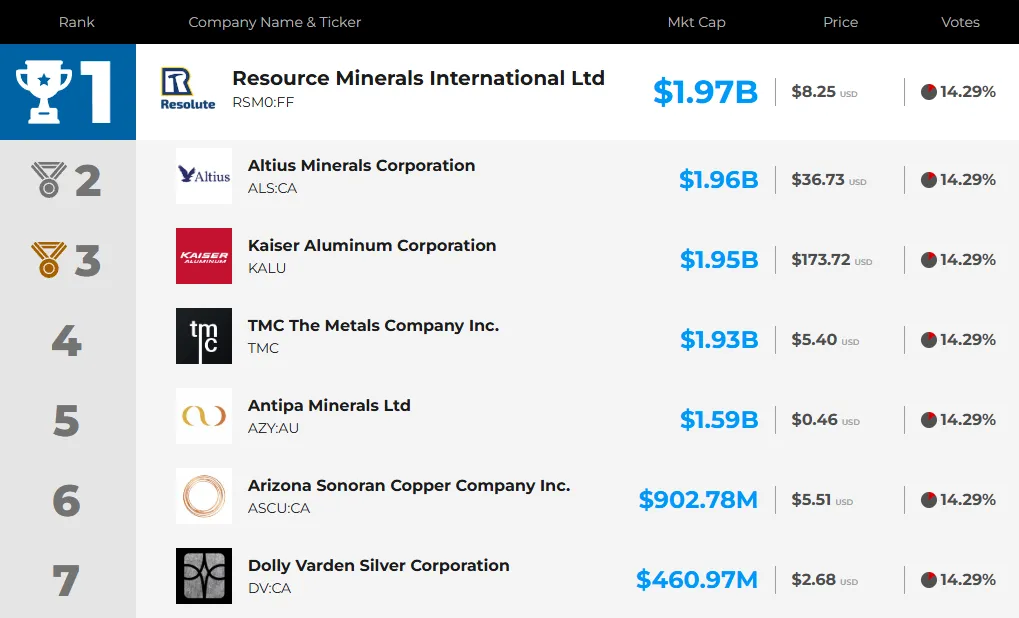

RMI登顶:小盘股的魅力,来自“靶区开始成形”

小盘组榜首 Resource Minerals International,并不是靠一个成熟大矿撑起来的公司。它的看点更典型:早期项目、多地布局、勘探数据逐步把故事从“概念”推向“目标”。

RMI的项目横跨坦桑尼亚、沙特和芬兰,主题包括铜-钼-金、镍、锂以及贵金属。近期市场关注的重点,在于公司围绕沙特 Shaib Marqan 和 Wadi Salamah 项目的磁法调查结果,以及坦桑尼亚 Mpanda 项目的后续野外验证和钻探计划。通俗地说,资金现在买的不是已经确定的矿山现金流,而是“靶区越来越像样”的下一步。

小盘勘探股最值钱的阶段,往往不是资源量已经很清楚的时候,而是数据刚刚足够支持想象的时候:磁异常、构造走廊、地表样品、钻探计划,一个节点接一个节点地出现,市场会提前给“发现之前的窗口期”定价。RMI四月上榜,正是这种逻辑的缩影。

当然,这类公司最需要警惕的,也是同一个逻辑:靶区不等于资源量,资源量不等于可采储量,可采储量也不等于经济性。小盘股的弹性来自不确定性,风险同样来自不确定性。

Altius Minerals以14.3%的得票率位居第二,这主要得益于其强劲的2026年第一季度特许权使用费收入预期,预计约为2640万美元,高于去年同期的1500万美元,同时其投资组合规模也将增长至约7000万美元。持续推进的项目开发交易和最新进展,包括Ermitaño矿的资源增长以及新的内华达州黄金勘探期权协议,都为勘探前景增添了利好。

Kaiser Aluminum和The Metals Company 并列第三,得票率均为14.3%。Kaiser Aluminum公布了创纪录的2026年第一季度业绩,并维持了股息,但4月份的内部人士抛售股票可能引发人们对估值或近期上涨空间的担忧。

The Metals Company 4月底业绩强劲,美国国家海洋和大气管理局裁定其深海采矿申请完全合规。该决定推动其克拉里昂-克利珀顿区项目有望在2027年初获得最终许可。

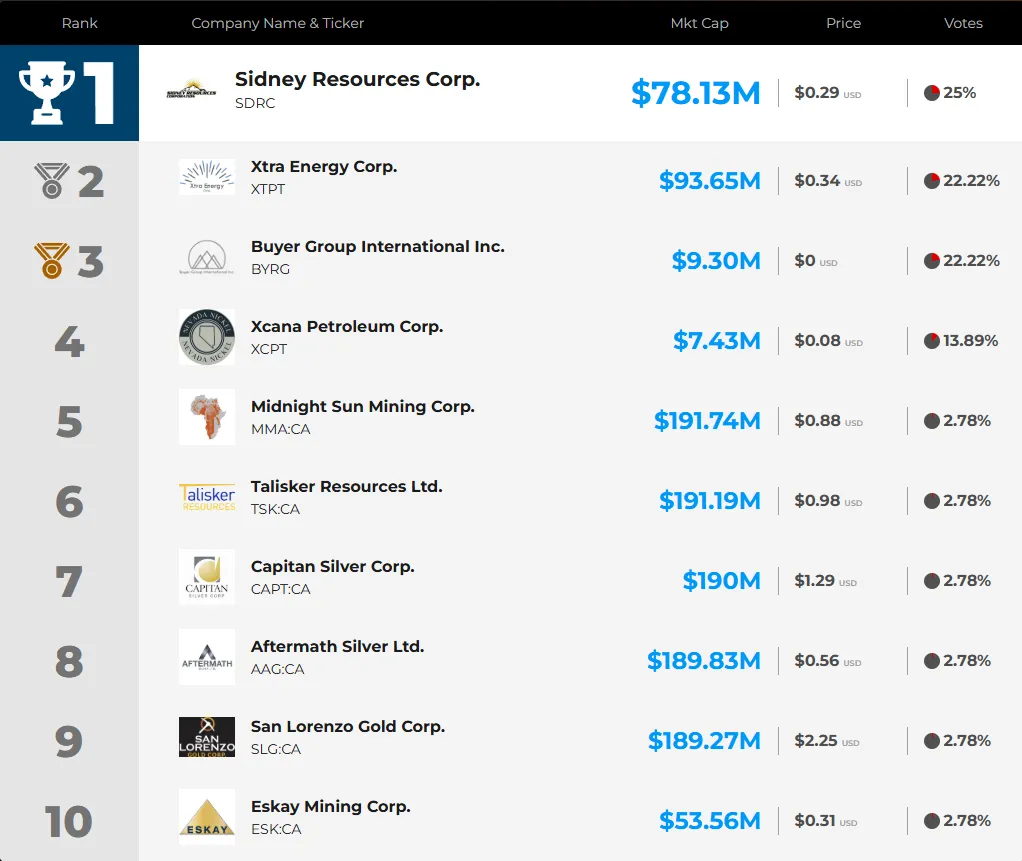

Sidney登顶:微盘股的爆发力,来自一份“发现叙事”

微盘组的 Sidney Resources 以 25% 的投票占比登顶,是三组榜首里票数最醒目的一个。它的核心故事,集中在美国爱达荷州 Warren District 项目。

3月下旬,Sidney 公布 Warren District 航磁与放射性测量的初步解读。公司称,该测量以约 30 米地形净空、50 米线距完成,识别出区域尺度的构造与热液系统,并显示公司矿权位于核心构造走廊附近。对微盘矿企而言,这类“从零散点位走向系统性靶区”的信号,足以引发市场关注。

但这里必须把话说清楚:Sidney 自己在公告中也强调,当前结果是“系统尺度”的地球物理解释,并不定义品位、吨位或经济潜力。这句话非常关键。它告诉我们,市场交易的是“可能发现”的弹性,不是已经验证的资源。

所以,Sidney的登顶既说明微盘矿企在关键矿物周期里有极高情绪弹性,也提醒投资者:越是早期、越是微盘,越要把数据、流动性、融资能力和后续钻探验证分开看。热度可以来得很快,验证却必须一步一步做。

X-Energy以22.2%的得票率位居第二。本月是该公司发展历程中的一个转折点,其IPO发行价高于预期区间,募资约10亿美元,并超额认购,在纳斯达克上市首日表现强劲。包括ARK Invest在内的大量机构投资者认购,表明投资者对人工智能驱动的核电需求表现出浓厚的兴趣。

Buyer Group International也获得了 22.2% 的选票,继续专注于其怀俄明州项目的早期冶金工作和异常铑信号。

真正的主线:资金正在从“避险”转向“供应安全”

这份四月榜单最值得关注的地方,不在于哪家公司排第一,而在于资金偏好变了。过去一提地缘风险,很多人第一反应是黄金;但四月的矿业市场告诉我们,资金并不只是在买避险,它正在买“供应安全”。

当能源和航运成本上升,铝、铜、镍、锂等工业金属会同时受到成本端和供给端影响;当AI数据中心、电网、军工和新能源同时争夺材料时,矿业股就不再只是周期股,而变成了基础设施和国家资源安全的影子资产。

这也是为什么,力拓这样的大型综合矿企、RMI这样的早期关键矿物勘探公司、Sidney这样的美国本土战略金属故事,会在同一个榜单周期里同时被看见。它们分别对应三个资金口味:要稳,就看产量和资产组合;要弹性,就看靶区和钻探节点;要叙事,就看战略金属、本土供应和政策催化。

对中国矿业和产业链的三点启示

第一,铜依然是新周期的“底座资产”。电网、储能、数据中心、电动车和工业更新,都绕不开铜。对中国矿企而言,海外铜资产的运营能力、政治风险管理能力和低成本扩张能力,会继续成为估值核心。

第二,早期勘探项目不能只讲故事,必须把数据节点排清楚。磁法、地化、槽探、钻探、资源量、预可研,每一步都要能落到图纸、样品、孔位和现金流假设上。市场会为想象力付费,但只会为可验证的想象力长期付费。

第三,供应链韧性已经变成估值变量。过去看矿业公司,大家看品位、吨位、成本曲线;现在还要看物流、能源、许可证、社区关系、地缘风险和买家结构。谁能把矿产资源稳定地送到客户手里,谁就有机会拿到更高溢价。

榜单不是终点,是资金重定价的开场

力拓、RMI、Sidney 分别位列四月矿业排行榜榜首,看似是三条新闻,实际上是一条线:矿业资金正在从单一商品价格交易,转向“关键矿物 + 项目节点 + 供应安全”的复合定价。

这条线一旦成立,矿业市场的看点就不只是谁的股价涨得快,而是谁的资产能在新周期里被重新解释:大型矿企看组合和产量,小型矿企看靶区和钻探,微盘公司看叙事和验证。

矿业从来不是轻松的钱。它需要时间、资本、地质、政治和运气。但也正因为如此,当全球资本重新开始寻找硬资产时,最先被重新定价的,往往就是那些能把“地下资源”变成“未来供应”的公司。四月榜单,只是这场重定价的开场。