药企市值排名:变化与逻辑

- 更新时间 2026-05-05 13:23:22

药企市值排名:变化与逻辑

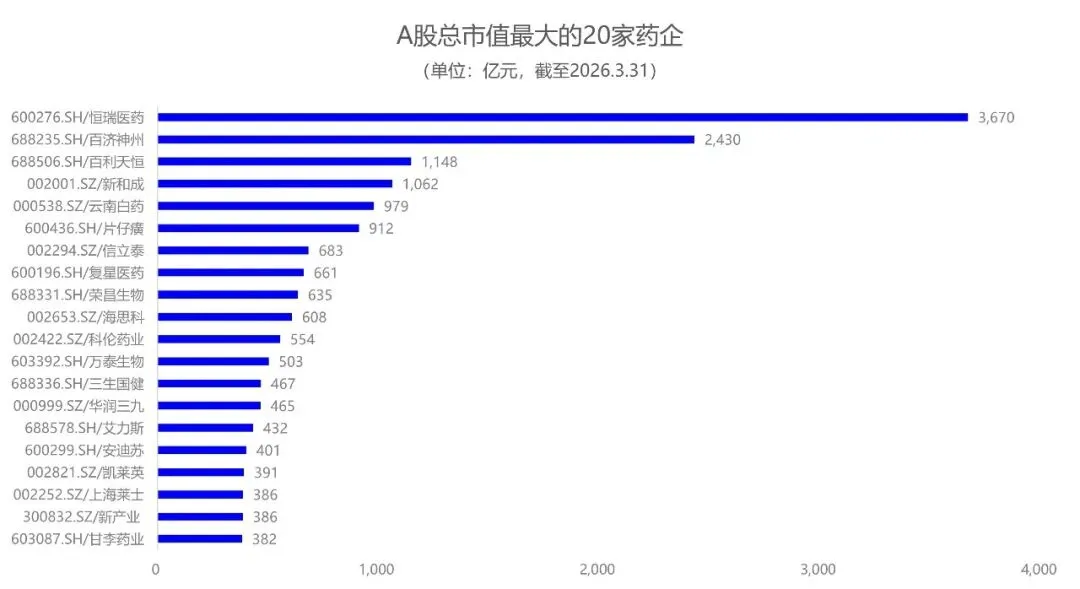

1. 市值排名 截至2026年3月31日,A股市值最大的20家药企排名如下。市值排名第1的是恒瑞医药,其市值达到3,670亿元。回顾历史数据,自2017年一季度至今,恒瑞医药已经连续9年蝉联A股药企市值冠军。恒瑞医药一直被我们视为过去十年国内药企最为典型的代表。

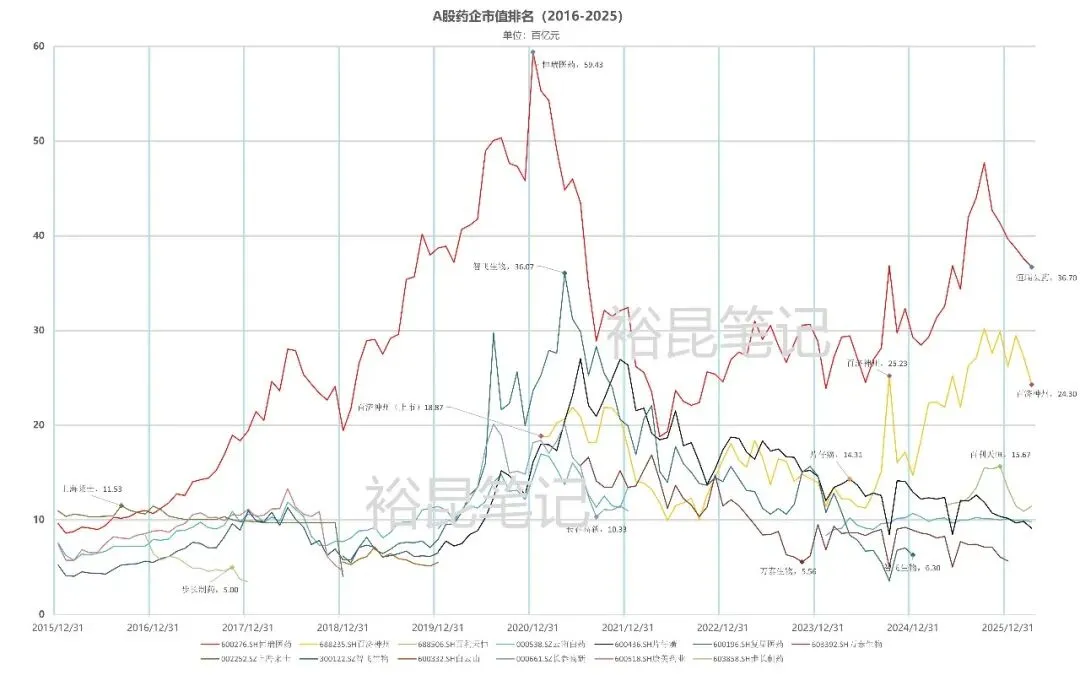

相较于冠军市值冠军的稳定,后续排名的竞争更为激烈。目前A股第2大市值的药企为百济神州,市值为2,430亿元。作为优秀生物医药企业的代表,百济神州已经在沪、港、美三地上市。 在产品及研发方面,其研发的第2代BTK抑制剂“泽布替尼”(Zanubrutinib)于2019年11月获得FDA批准,实现国产抗肿瘤药物出海零的突破。“泽布替尼”的全球销售额,已在2023年突破10亿美元,跻身“重磅炸弹药物”(年销售额超过10亿美元的药物)行列,“泽布替尼”已成为国内药企自主出海的最成功的代表。而且“泽布替尼”与同靶点竞品的市场份额差距仍在拉大。 其在2021年与诺华制药(Novartis)就“替雷利珠单抗”(Tislelizumab)达成的license-out交易,其首付款金额,至今依然名列国内license-out交易排行榜的前列。而在2025年与“猎药者”Royalty Pharma就其授权自安进制药(Amgen)的“塔拉妥单抗”(Tarlatamab)达成许可协议,首付款金额名列2025年全球药品授权交易的Top10。2026年3月,ClinicalTrials上已能够查到百济神州的CDK4抑制剂BGB-43395的III期试验的信息。该管线被市场关注已久。 在A股市场,除龙头恒瑞医药外,在市值上百济神州已大幅领先其他药企,但是,我们认为,百济神州的估值也许还未反映其核心单品的价值,仍然存在价值重估的机会。 目前A股第3大市值的药企百利天恒,市值为1,148亿元。上市仅2年,百利天恒就已跻身A股药企市值第6位,并在上市2年零9个月(25年9月末)的时候,跻身A股药企市值前三。 百利天恒已建立起HIRE-ADC平台,而BL-B01D1(伦康依隆妥单抗,iza-bren),靶向EGFR×HER3,即是基于HIRE平台研发的最具代表性产品。现阶段看,“伦康依隆妥单抗”无论是布局适应症、疗效及临床试验进展看,都拥有成为重磅品种的潜力,甚至被认为具有best-in-class的潜力。25年7月,上交所科创板成立6周年之际,证监会的官微专门报道了”伦康依隆妥单抗”完成III期临床试验的情况。百利天恒取得的成绩,被视为“科创板‘硬实力’的印证”,以及“科创板不断支持新质生产力的突出体现”。 除百济神州、百利天恒外,科伦药业的市值同样不可小看,母公司科伦药业目前A股市值排名第11位,截至2026年3月末,科伦药业已登陆资本市场的母公司及2家子公司,科伦药业(002422.SZ,554亿元)、川宁生物(301301.SZ,239亿元),科伦博泰(06990.HK,1,234亿)的市值合计为2,027亿元。 科伦药业子公司科伦博泰,已跻身ADC第一梯队,其核心产品“芦康沙妥珠单抗”/sac-TMT被视为同类最佳Trop2 ADC,凭借优异数据,以及合作方默沙东(Merck)全力推进的决心,被市场寄予厚望。 2. 市值排名 十年变迁 回顾过去十年(2016-2025)A股药企市值变化(下图),一些药企短暂跻身市值前列,之后匆匆掉队;相反,有些药企,则在短暂波动后,凭借其正确的战略选择、研发实力以及投资价值,重返市值第一阵营。

2020年以后,在流动性相对宽松的环境下,恒瑞医药却在2021年5月跌破850天均线。同时我们注意到,在2021年3月,恒瑞医药、沪深300指数、恒生医疗保健指数(下图),走出了迥异的图线,极端情形下的估值值得我们反复复盘。然而,自2021年6月至2023年底,A股药企市值的第一梯队始终相对稳定。

3. 市值背后:资源配置 以美国为代表的发达国家,在市场规则下,经过多年演化,主流药企已发展成为跨国制药巨头,这些制药巨头全球布局,拥有强大的研发团队、强大的商业推广能力、全球化的合作伙伴体系。 借助成熟的市场规则,由直接融资主导的、完善的金融体系,以及由制药巨头主导的股权并购市场、知识产权收购体系,跨国药企融资渠道丰富,资金相对充裕,对长周期投资风险、研发风险、市场风险的吸收能力较强,已逐步形成“高投入+高水平基础研究——高水平源头创新——市场化定价——高回报——高投入+高水平基础研究”的持续创新循环。 在国内,海归研发人才、跨国药企巨头的中国高管创业+本土创新药企的陆续涌现,逐步形成具有中国特色的,在特定管线具备前沿研发能力的创新药企产业群体。中国创新药企在全球化商业推广方面,现阶段仍较依赖BD授权。由于本土市场的低价以及支付的限制,本土投资者对于长期亏损的担忧以及融资渠道相对有限,使得企业更多追逐快速跟进和改良型创新,高水平源头创新还未成为主流。国内药企以可控成本(往往低于国际同行)+更快速度推进药物研发进程,逐步走出一条“审慎投入——改良创新——国内自主商业化+BD出海”具有中国特色、阶段特征的创新循环与发展路径。

本文来自网友投稿或网络内容,

如有侵犯您的权益请联系我们删除,

联系邮箱:wyl860211@qq.com 。