排行榜

十大品牌

奶粉排行榜

游戏排行榜

加盟排行榜

品牌排行榜

百科知识

品牌百科

比分预测

流量卡

教育知识

大学排名

公务员百科

会计知识

诗词成语

本地宝

长沙本地宝

北京本地宝

广州本地宝

南京本地宝

成都本地宝

游戏攻略

游戏百科

游戏资讯

游戏知识

游戏攻略

游戏热点

旅游攻略

招投标

影视剧

当前位置:

首页

>

排行榜

>台州杀出一个轻工业机器人IPO!行业排名第四

台州杀出一个轻工业机器人IPO!行业排名第四

更新时间 2026-05-03 23:02:34

台州杀出一个轻工业机器人IPO!行业排名第四

2026年4月20日,浙江翼菲智能科技股份有限公司(以下简称“翼菲智能”)通过港交所主板上市聆讯。

翼菲智能,公司位于浙江省台州市,是中国一家工业机器人企业,专注于工业机器人的设计、研发、制造及商业化,并提供综合机器人解决方案,深耕轻工业应用场景。

根据

弗若斯特沙利文

报告,按2025年收入计,翼菲科技是中国专注于轻工业应用场景的工业机器人及相关机器人解决方案供货商中

排名第四

的国内企业。

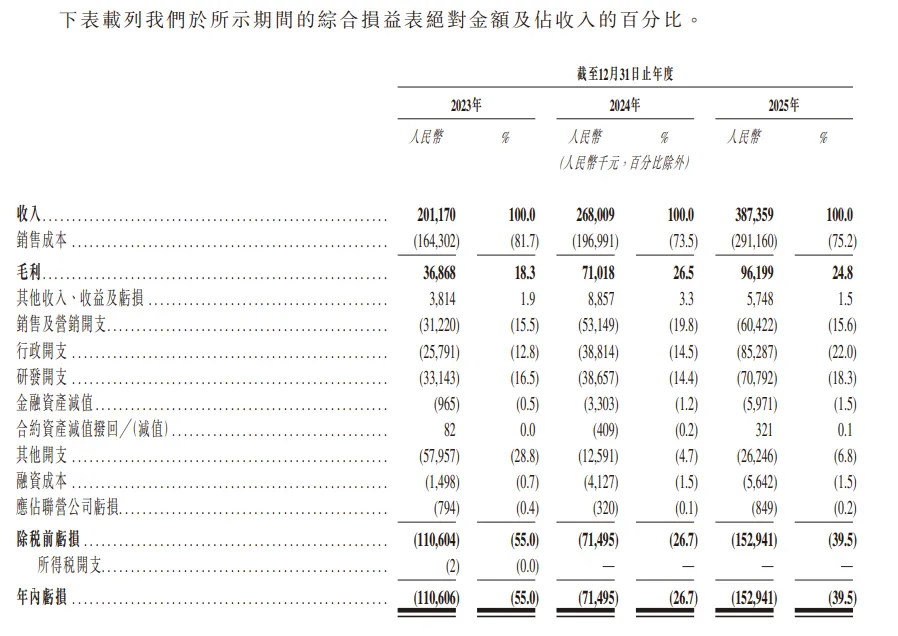

报告期内(2023年至2025年),翼菲智能的收入分别为2.01亿元、2.68亿元、3.87亿元;年内亏损分别为-1.11亿元、-7149.5万元、-1.53亿元。

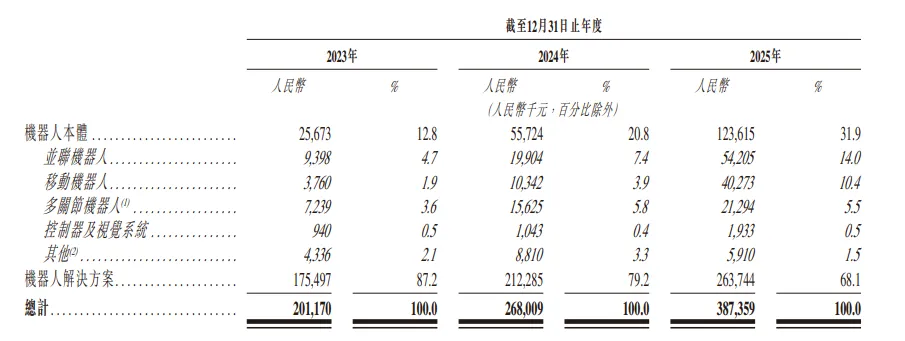

按产品类型划分,机器人本体业务收入从2567.3千元增至1.24亿元,占比由12.8%提升至31.9%,其中并联、移动、多关节机器人收入均实现翻倍以上增长;机器人解决方案收入从1.75亿元增至2.64亿元,占比从87.2%回落至68.1%,整体业务正从以解决方案为主,向本体产品与解决方案协同增长的模式转型。

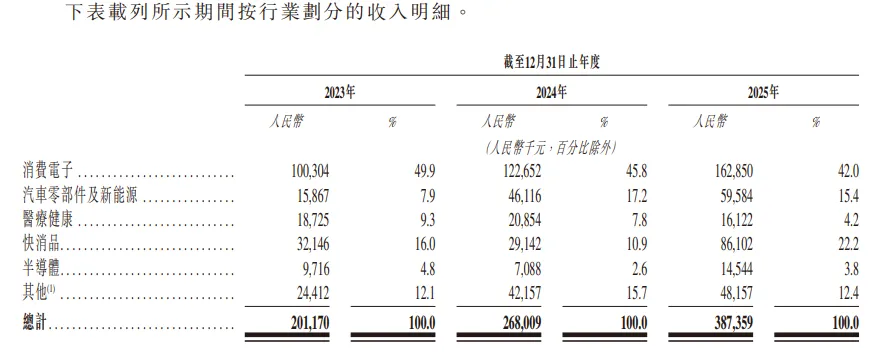

按行业划分,消费电子始终为第一大收入来源,收入从1.00亿元增至1.63亿元,但占比由49.9%回落至42.0%;汽车零部件及新能源收入从1586.7万元增至5958.4万元,占比由7.9%提升至15.4%;快消品收入在2024年短暂下滑后,2025年大幅增长至8610.2万元,占比由16.0%升至22.2%;医疗健康、半导体收入规模及占比呈波动变化,其中医疗健康占比由9.3%降至4.2%,整体收入来源更趋多元。

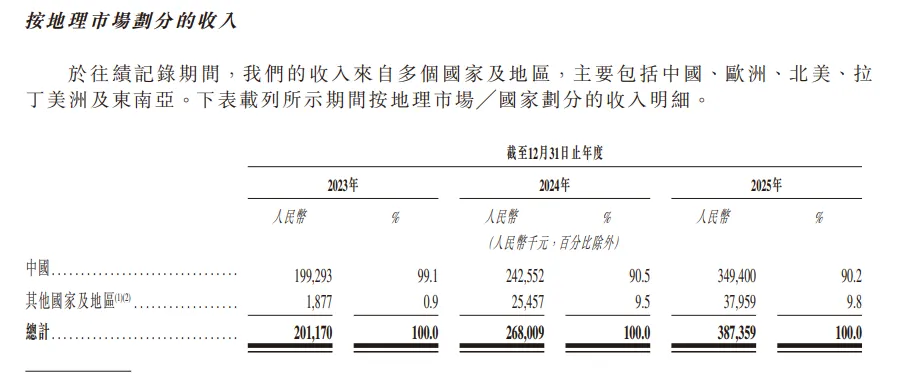

按地理市场划分,中国市场收入从1.99亿元增至3.49亿元,规模持续扩大,但占比由99.1%回落至90.2%;其他国家及地区收入从187.7万元增至3795.9万元,占比由0.9%提升至9.8%,海外业务成为营收增长的重要补充,市场多元化布局成效显著。

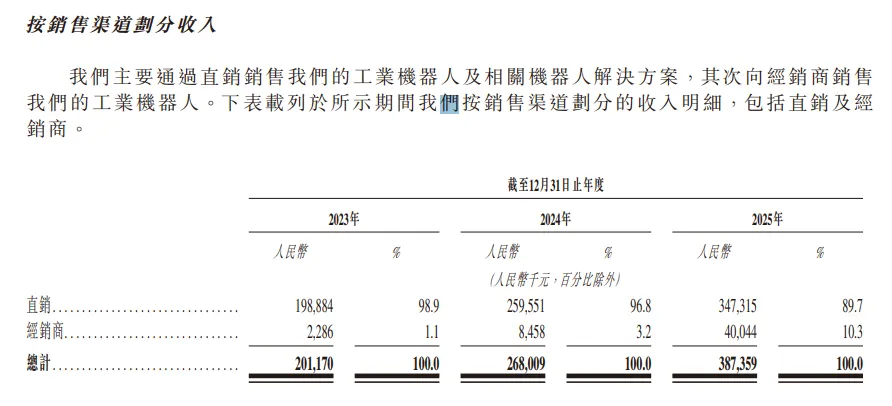

按销售渠道划分,直销收入从1.99亿元增至3.47亿元,规模持续增长,但占比由98.9%回落至89.7%;经销商渠道收入从228.6万元增至4004.4万元,占比由1.1%提升至10.3%。

毛利率方面,2023-2025年,翼菲智能毛利总额从3686.8万元增至9619.9万元,整体毛利率由18.3%提升至24.8%,盈利能力显著改善:机器人本体业务毛利率从7.1%大幅提升至29.6%,其中并联机器人毛利率稳定在32%以上,移动、多关节机器人毛利率也由低位回升并维持在20%以上,各业务线毛利率的普遍提升,共同推动了

翼菲智能

整体盈利水平的持续优化。

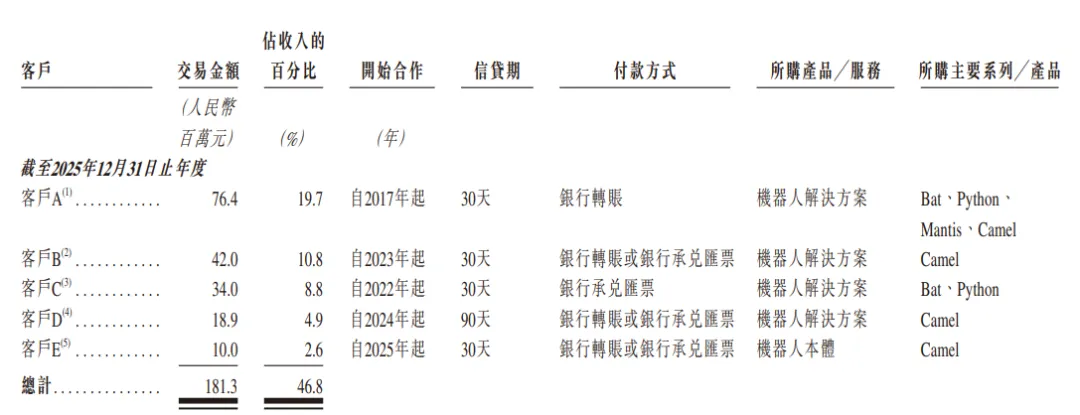

客户方面,报告期内,翼菲智能向前述各年度的前五大客户销售总额分别为1.22亿元、1.34亿元及1.81亿元,分别占各期总收入的60.7%、50.1% 及46.8%;同期,向前述各年度单一最大客户的销售额分别为0.81亿元、0.64亿元及0.76亿元,分别占各期总收入的40.3%、23.7%及19.7%。

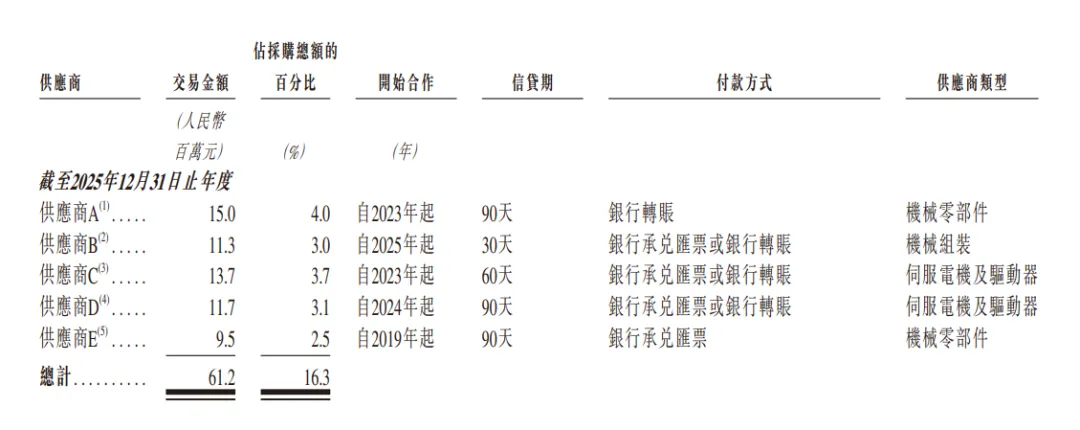

供应商方面,报告期内,翼菲智能向前五大供应商的采购额分别为2550万元、3590万元及6120万元,分别占各期采购总额的17.4%、17.9%及16.3%;同期,向各年度最大供应商的采购额分别为590万元、900万元及1500万元,分别占各期采购总额的4.0%、4.5%及4.0%。

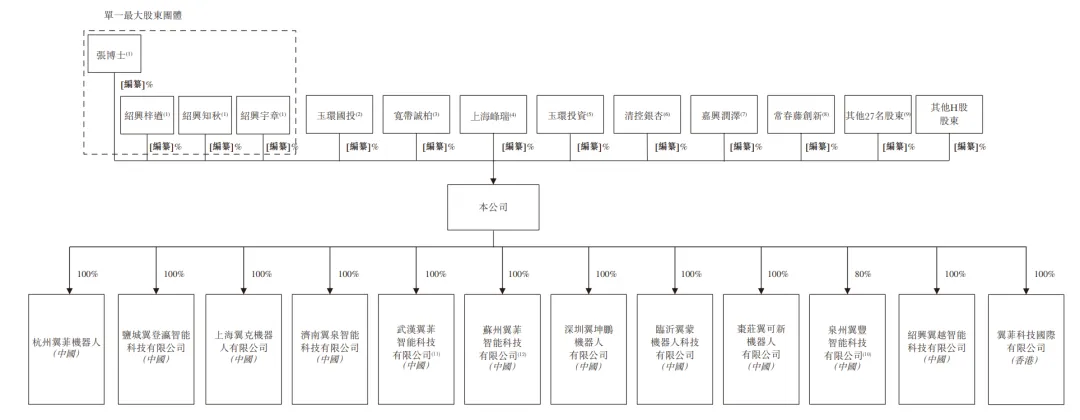

主要股东方面,

截至最后实际可行日期,张博士合计控制

翼菲智能

股东大会约25.07%的表决权,其中:自身直接持有约11.17%;通过担任绍兴梓遒、绍兴宇章、绍兴知秋普通合伙人,分别控制上述主体所持

翼菲智能

约8.76%、2.72%、2.41%股份对应的表决权。本次发行上市后(假设超额配股权未获行使),张博士仍将通过直接持股及控制三家合伙企业合计支配

翼菲智能

相应比例股东大会表决权。综上,张博士为

翼菲智能

实际控制人,绍兴梓遒、绍兴宇章、绍兴知秋为其一致行动人/受控主体,发行前后

翼菲智能

实际控制人未发生变更。

同时【港股价值线】注意到,公司存在几个风险。

一是供应商集中度风险。翼菲智能业务聚焦工业机器人设计、研发、制造及商业化,并提供配套机器人解决方案,部分零部件、设备及服务依赖少数供应商与经销商,存在供应链集中风险。2023年至2025年,翼菲智能向前五大供应商采购额分别为2550万元、3590万元、6120万元,占各期采购总额比例依次为17.4%、17.9%、16.3%;向单一最大供应商采购额分别为590万元、900万元、1500万元,占各期采购总额比例为4.0%、4.5%、4.0%。由于供应商经营状况及经营策略不受翼菲智能控制,且筛选、认证替代供应商周期较长,易引发生产延误、产能中断及成本上升;若合作供应商出现交货延期、产能受限、涨价、质量瑕疵等问题,将直接影响翼菲智能生产安排与业务开展。

二是翼菲智能存在客户集中度较高的经营风险。若无法维持与主要客户的稳定合作关系,经营业绩将承受不利影响。2023年至2025年,翼菲智能对前五大客户销售收入分别为1.22亿元、1.34亿元、1.81亿元,占各期总收入比例分别为60.7%、50.1%、46.8%;对单一最大客户销售收入分别为8100万元、6360万元、7640万元,占各期总收入比例为40.3%、23.7%、19.7%。客户集中会削弱公司商业议价能力,若核心客户终止合作或缩减采购规模,且短期内难以匹配同等体量替代客户,将对翼菲智能经营业绩及财务状况形成负面冲击。

三是持续亏损与经营现金流流出风险。报告期内翼菲智能持续出现大额净亏损,经营活动现金流持续净流出,短期内难以实现并维持稳定盈利水平。2023年至2025年,翼菲智能年度亏损金额分别为1.106亿元、7150万元、1.529亿元。处于业务扩张与持续研发投入阶段的翼菲智能,为拓展客户、落地新产品需承担较高前期投入,包括机器人解决方案项目现场实施周期拉长、新机器人本体量产对应的模具开发及产线调整支出增加,叠加后续研发费用、上市相关运营开支持续增长,盈利压力进一步加大,未来收入增长及盈利能力提升高度依赖技术迭代、商业化落地、市场竞争及新品研发能力,过往收入规模无法完全代表未来经营表现。

2023年至2025年,翼菲智能经营活动现金净流出金额分别为8670万元、6960万元、1.825亿元,公司无法保证后续经营活动能够持续产生正向现金流。若经营现金流持续承压,将直接占用营运资金、拖累整体财务状况。翼菲智能后续流动资金保障,主要依赖自身经营造血能力及股权、债权等外部融资渠道,若无法及时以合理条款获取足额融资,将难以偿付现有款项、开展业务扩张,进而对日常经营、业绩表现及整体财务状况造成不利影响。

本文来自网友投稿或网络内容, 如有侵犯您的权益请联系我们删除, 联系邮箱:wyl860211@qq.com 。

排行榜:2026中国潜力龙虾TOP150

冲锋衣品牌排行榜前十名精选榜单,全场景适配,户外出行不踩雷!

最新文章

摩托范商家版app下载_摩托范商家版(摩托车市场软件)_v2.20.60_安卓版_下载

孕期的叶酸什么好?爱乐维叶酸怎么样?

手机电话卡套餐哪个最划算?2025年高性价比推荐

五月去哪里旅游最好?五月国内十大最佳旅游地

巴拉后备:五月二日体育会后备队vs巴拉圭国民后备队赛前分析

大型法兰的分类介绍

玫瑰熊十大品牌榜-2025玫瑰熊品牌排行榜

什么动物具有特殊的能力?世界十大具有超能力的动物

热门文章

黄三色是哪三色颜色的?解析黄三色的具体颜色及其应用

十大平板拖把品牌排行榜_什么牌子的平板拖把好

第一次做ae视频一般多少秒,制作视频的时长建议

十大免费mp3音乐网站_mp3歌曲下载网站哪个好_MP3音乐网站大全

达泊西汀十大品牌排行榜_达泊西汀品牌排名_达泊西汀品牌排行榜

十大必看番号有哪些?你知道哪些是值得一看的热门番号吗?

亚洲尺码和欧洲尺码区别是什么

包机和专机的区别是什么?

随机文章

10个月宝宝每天需要喝多少奶粉?是否有一个标准量?

十大必看番号有哪些?你知道哪些是值得一看的热门番号吗?

宝宝喝奶粉消化不良怎么办?

Is "How do you pronounce 'formula' in English?" a Common Question for New Parents?

米诺地尔十大品牌排行榜_米诺地尔品牌排名_米诺地尔品牌排行榜

wow十大板甲幻化

用120毫升的水放几勺奶粉:你真的知道吗?

MRO工业品十大采购平台-工业品一站式采购平台排行榜

三轮车十大品牌排行榜:三轮车品牌十大排行榜:三轮车什么牌子好:2025