《惊!体制内、央国企、世界500强成网贷重灾区?这3个真相戳中大多数人》

- 更新时间 2026-05-03 20:56:56

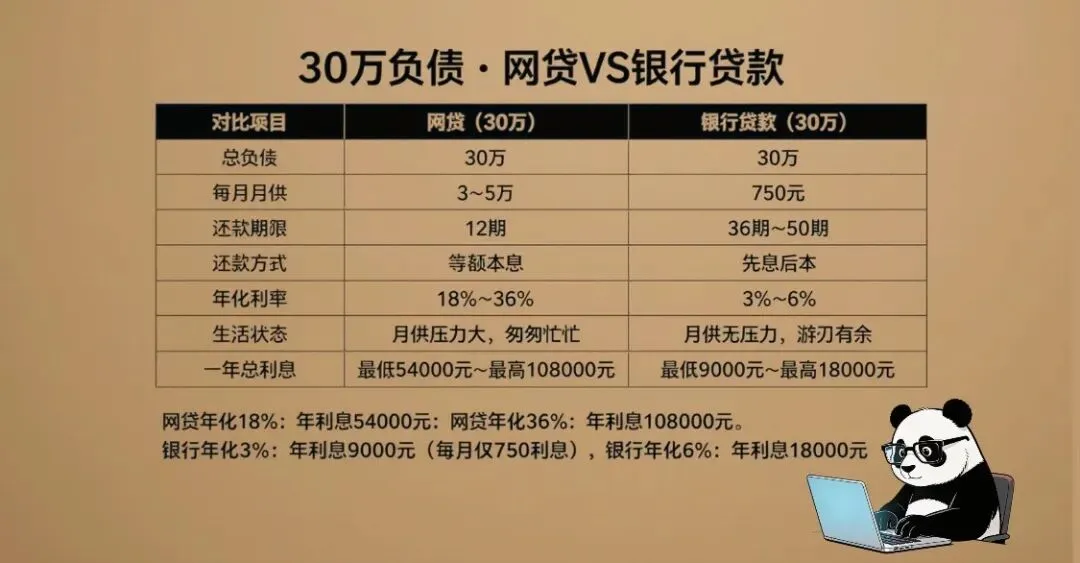

《惊!体制内、央国企、世界500强成网贷重灾区?这3个真相戳中大多数人》五一饭后和几个500强单位朋友聊天,发现一个反常识的诡异现象:网贷占比最高的群体,不是工作不稳定的工薪族,反而是带着铁饭碗,金饭碗的事业单位,央国企,世界500强单位的正式员工。 很多人看不懂,拿着高薪稳定,福利齐全,怎么反而是这些优质单位的人成为网贷的重灾区了呢?由于这三位都是我之前咨询的客户,也通过他们身边的朋友情况,分析出来3个真相。 第一名:“体面”陷阱,是被逼出来的债务 车房、养孩子、生活这本身就是一笔“糊涂账”算不明白,本身也不是拿来算账的,但确实是让绝大部分人背负了债务。 这群人最大的负债根源就是:必须维持体面。进入好单位,免不了身边人的攀比,同事拎着LV挤地铁,你总不能背着发布包吧? 房子、车子、孩子。甚至是同事结婚的份子钱,一次随心所欲的自驾游,这一切的参照物都是身边人的消费水平,渐渐的也拉高自己的消费。 这一切每天都在发生,工资不够怎办?借呗、花呗,各种网贷平台一看你是好单位,额度给的比谁都高,反正你有社保公积金好单位不怕你不还,一来二去负债越来越高。 叔本华说过:人性一个最大的弱点就是,在意别人如何看待自己。 我一个朋友说,他们有些人是被“身份”焊死了,工资根本撑不起被身份绑架的消费欲,网贷就是给体面买单的高利贷。“身份”也让自己觉得无限的可能性,升职涨薪,觉得一定可以还上,开始肆无忌惮的消费。 第二名:好单位的【闲】,养出了最敢赌的习惯。 好单位=稳定=时间多=闲 大部分人都是准点下班,没有晋升空间,拿着死工资想赚快钱、搞投资、杠杆抄底,创业。你闲骗子就会找上门,理财,原始股,各种币,各种稳赚不赔的生意。结果呢?十个投资几个坑,把本金赔光不说,还需要借贷生活。别说攒钱了,不少人工作几年,净资产还是负的,甚至有人在以贷养贷生活,还想撑着下一次翻身。 一个朋友说了更讽刺的:好单位容不污点,自己当初欠了网贷不敢告诉朋友,更不敢和家人说,单位更不敢说,只能一个人硬抗,直到身边同事的催收打到单位才发现,悄悄借网贷的不止他自己。 第三:你资质太好了,网贷追着给你“钱”花 别以为网贷是你想借就借?网贷定位就是盯着好单位的【优质客户】,你是事业单位,有编制,有公积金,征信干净,网贷的额度能给你普通人高好几倍。刚开始额度高、利率低、各种优惠卷,当你用了第二次却发现利息高达18-24%。 好单位借钱太简单了,你以为自己拿到了随便花的额度,其实已经被套上了枷锁,前期的消费已经变成了你下一月甚至后面两年的账单,当收入有变动,很多人只能以卡养卡,以贷养贷。 月薪一万的收入,负债30-50万的人群不在少数,这些负债看似不多,但当你的月入负债不了月供,就会以贷养贷,负债越来越高。

你以为是网贷害了这群人? 其实这些人都是身不由己,喂肥了网贷行业,最后苦了自己要用更长的时间去偿还。 本文只是谈论存在的社会现象,不针对任何单位,任何人,理性消费的群体占绝大多数,理性看待负债,拒绝过度消费才是破局的根本。 瑾瑜深度解析:如何读懂征信,避坑黑中介,掌控个人负债风控,网贷上岸价值十万的实操!

本文来自网友投稿或网络内容,

如有侵犯您的权益请联系我们删除,

联系邮箱:wyl860211@qq.com 。