以上是场外FOF基金排行(因篇幅有限,仅展示A类基金且收益排名前20和收益垫底20)

以上是场外FOF基金排行(因篇幅有限,仅展示A类基金且收益排名前20和收益垫底20)1.交银智选星光22.30%

2.易方达优势回21.48%

3.中信建投睿选21.25%

以上是交银智选星光FOF基金的走势和持仓,因为FOF是基金中的基金,所以持仓是另一层基金,其持仓基金分散在通信、创业板50指数、黄金、贵金属、可转债等表现不错的板块基金,今年来的收益达到了22.3%,具体拿第一持仓融通产业趋势臻选股票C这个基金来看:以上是融通产业趋势臻选股票C基金的走势和持仓,基本是围绕着“易中天”等CPO和光纤AI概念股的持仓,今年以来的收益表现不错。1.中欧汇选混合-2.04%

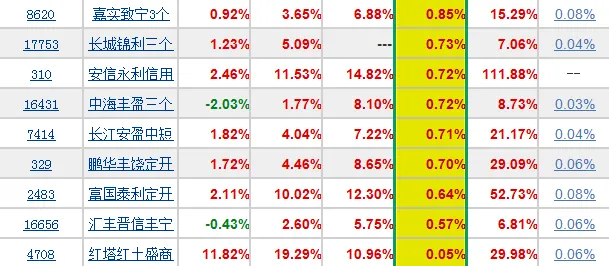

以上是中欧汇选混合FOF基金的走势和持仓,其底层基金分散在养老、白酒、港股互联网、证券、港股创新药等板块基金,基金经理虽然选择的是低估板块,但今年以来这些底层基金的表现都差强人意,所以导致这个FOF基金的收益是-2.04%,垫底第一,尽管如此,回撤确实比其他单一股票、指数、混合基金要低。既然FOF基金是为了分散风险、追求稳健,甚至有些基金以养老为目的的,那当然还要有个成立以来的排名,看看哪些FOF基金是真的能够养老无忧,而哪些只是为了赚取手续费而划水甚至亏损的?以上是场外FOF基金排行(因篇幅有限,仅展示A类基金且收益排名前20)可以看出,前海开源、兴全、嘉实、鹏华、南方、中欧、广发、工银、汇添富、华夏、易方达等FOF基金成立以来的表现都很不错,让人觉得养老安心。以上是场外FOF基金排行(因篇幅有限,仅展示A类基金且收益排名垫底20)可以看出,浙商汇金、民生加银、华夏等FOF基金成立以来的收益表现不尽如人意,让人觉得把养老钱交给这些基金就非常不踏实了!以上是浙商汇金卓越配置一年持有混合(FOF)的信息,成立于2021年11月8日,到现在已经4年半的时间了,成立以来的收益还是-19.45%,这表现确实让人难以接受,网友都忍不住吐槽了,看现在这规模只有0.43亿,也离清盘不远了。不过,小塔发现成立以来收益跌幅超过10%以上的FOF基金,基本都是集中在2021年左右成立的,而2021年之后,正好是A股牛市转熊市的开始,所以也不能完全都怪基金经理的水平不好,只能说择时不对。就比如以上华夏养老2050五年持有和2055五年持有这两个FOF基金对比一下,同一家基金公司的两个产品,就是发型时间不同,2050是2019年3月发型的,成立以来的收益是62.37%,2055是2021年5月发型的,成立以来的收益是-11.77%,就差了2年,收益差距巨大,从收益图来看,2050这个先发的基金,基本就是用这2年时间赚取到了这个收益,而之后也是一路回调,到现在刚回到2021年的收益水平,所以说明择时很重要。总结一下,FOF基金的特点就是基金中的基金,投资其他公募基金。优点是分散风险、专业选基、省心稳健、股债全球一键配置;缺点是双重收费、弹性弱、赎回慢、透明度低。适合稳健、不会选基金、不会资产配置的理财新手,以及有养老规划的。但前提是要选对时间和基金!债券型基金又分为短期纯债、长期纯债、混合债基、定期开放债券和可转债等。从风险和收益排序大致是:

短期纯债 < 长期纯债 < 定期开放债< 混合债基< 可转债基金

以上是场外短期纯债型基金排行(因篇幅有限,仅展示A类基金且收益排名前20和收益垫底20)可以看出,短期纯债基金今年以来没有亏损的,全都是正收益,只要选择规模大一些的大品牌基金,收益基本都接近。1.标的:只投债券,久期≤1 年,基本不碰股票、可转债。

2.收益:年化约 2.5%–4%,类似 “加强版货币基金”。

3.风险:R2,波动极小,最大回撤通常≤2%,极少亏本金。

4.流动性:好,随时申赎(开放式)。

5.适合:6 个月–1 年要用的钱,怕波动、要稳

⑵长期纯债

以上是场外长期纯债型基金排行(因篇幅有限,仅展示A类基金且收益排名前20和收益垫底20)1.长盛恒盛利率4.44%

2.中信保诚稳悦4.22%

3.格林30天滚2.79%

1.南方恒庆一年-4.00%

2.中海丰泽利率-1.75%

3.鑫元璟丰债券-0.20%

一共就4家亏损的,其他也都是正收益。

所以长期纯债基金的特点主要是:

1.标的:只投债券,久期1 年以上(常见 3–5 年),不投股票、可转债。

2.收益:年化约 3.5%–5.5%,票息更高,长期收益比短债好。

3.风险:R2,利率上行时波动更大,最大回撤约 3%–5%。

4.流动性:开放式,随时申赎,但不适合频繁进出。

5.适合:1–3 年不用的钱,稳健为主,能接受短期小幅浮亏。

⑶定期开放债

以上是场外定期开放债券基金排行(因篇幅有限,仅展示A类基金)以上就是全部定期开放债券,全市场一共43只(包括C类),都是正收益。所以定期开放债券基金(定开债)的特点是:

1.标的:多数是纯债策略(也有混合 / 定开二级债),久期偏中长期。

2.运作:封闭期 + 开放期(比如封闭 1 年 / 2 年,开放 10–20 天申赎)。

3.收益:年化约 4%–6%,封闭运作可拉长久期、提高票息,收益略高于普通纯债。

4.风险:R2–R3,和持仓有关;封闭期不能赎回,只能持有到开放期。

5.流动性:差,强制长期持有,中途用钱无法赎回。

6.适合:1–3 年确定不用的钱,追求更高纯债收益,能接受锁定。

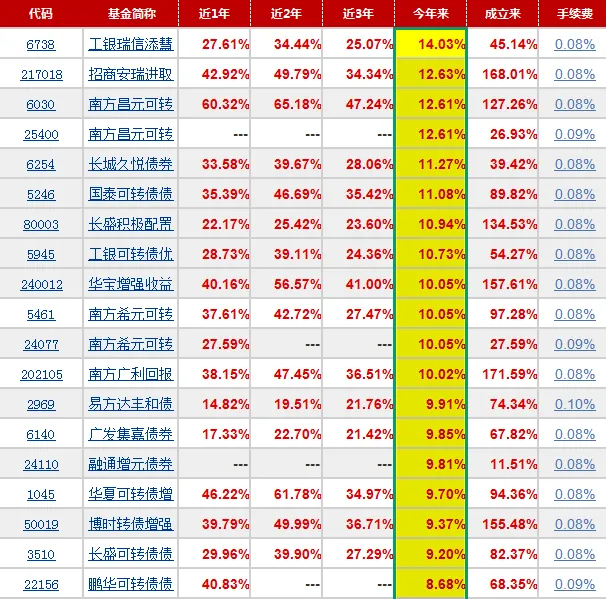

以上是场外混合债基金排行(因篇幅有限,仅展示A类基金且收益排名前20和收益垫底20)1.工银瑞信添慧14.03%

2.招商安瑞进取12.63%

3.南方昌元可转12.61%

以上是工银瑞信添慧混合债券的走势和持仓,可以看出除了有债券持仓以外,还有14.37%的股票持仓,而且基本是贵金属股票的持仓,难怪今年以来的收益这么高。

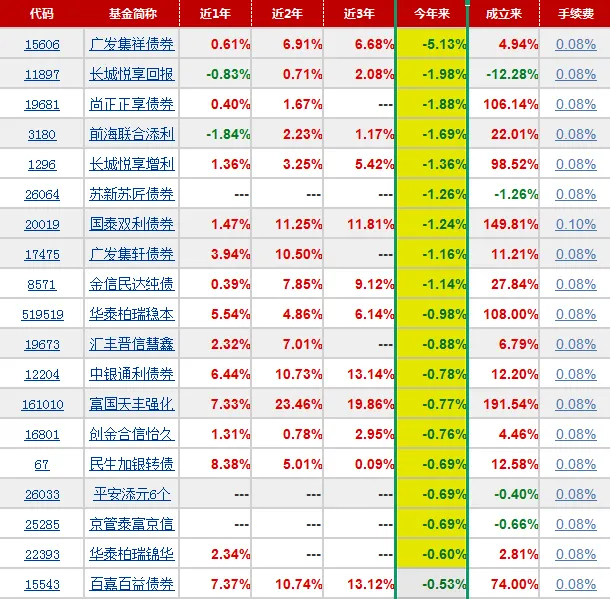

1.广发集祥债券-5.13%

2.长城悦享回报-1.98%

3.尚正正享债券-1.88%

以上是广发集祥混合债券的走势和持仓,可以看出除了有债券持仓以外,还有7.59%的股票持仓,基本是航空股和一些消费股的持仓,这些板块今年来的表现受伊美战争影响却是不好。

综上,混合债基(一级 / 二级债基,固收 +)的特点是:

1.一级债基(少见):主投债券,可以打新股,不主动买股票。

2.二级债基(主流):≥80% 债券,≤20% 股票,可在二级市场买股票。

3.收益:年化约 5%–10%,股市好时收益明显高于纯债。

4.风险:R3,波动比纯债大,最大回撤约 5%–10%。

5.流动性:开放式,随时申赎。

6.适合:2–3 年资金,想比纯债多赚一点,能接受中等波动。

⑸可转债基金

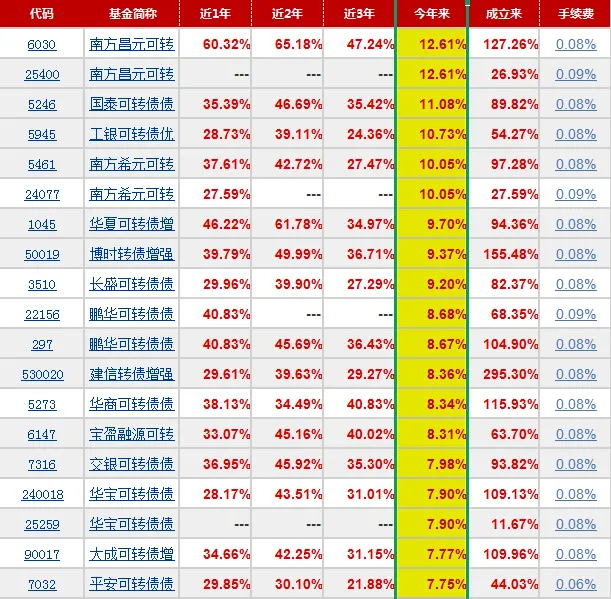

以上是场外可转债基金排行(因篇幅有限,仅展示A类基金且收益排名前20和收益垫底20)1.南方昌元可转12.61%

2.国泰可转债债11.08%

3.工银可转债优10.73%

以上是南方昌元可转债基金的走势和持仓,可以看出既有13.84%的股票持仓,又有可转债的持仓,非常灵活。

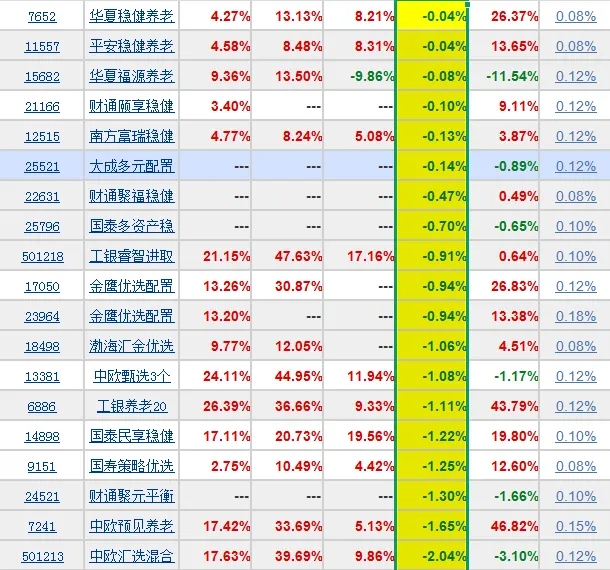

1.民生加银转债-0.69%

2.天治可转债增0.62%

3.中银转债增强3.23%

以上是民生加银转债优选基金的走势和持仓,可以看出基金没有股票持仓,只投了可转债,是目前唯一一支-0.96的负收益的可转债基金,其他产品都是正收益。

综上,可转债基金的特点是:

1.标的:主要投可转债(可转债券,兼具债性 + 股性),也可少量投股票。

2.收益:年化约 6%–10%,牛市能接近偏股基金,熊市有债底保护。

3.风险:R3–R4,波动最大,接近股票基金,最大回撤可达 10%–20%。

4.流动性:开放式,随时申赎。

5.适合:能接受高波动、懂可转债或长期看好股市,3 年以上资金。

以上是一季度FOF&债券基金排行榜!(数据来源:天天基金)

它是上市公司发的单只债券,既能当债券拿利息,也能转成公司股票,个股独立交易,跟买股票一样。但个人投资者操作的难度非常大,主要涉及:1.操作难度极高:要自己选股、选债、看估值、看条款、防暴雷

2.风险分散:容易踩雷(退市、暴跌、违约)

3.资金门槛:1 手 10 张起,便宜的几百,贵的上千,容易持仓集中

4.专业要求:必须懂转股价、溢价率、强赎、下修、套利规则等

5.时间精力:需要天天看盘、盯行情、算估值、避坑

6.波动回撤:单只波动极大,一天涨跌 5% 很正常,极端能涨跌 30%+

7.交易规则T+0:可随时买卖,容易追涨杀跌亏心态

所以可转债的交易还是非常需要专业性的,普通投资者不建议操作!如果非常看好,可以选择可转债基金来分散风险间接投资。最后从风险和收益排序再来总结一下:

稳定性:短期纯债 >长期纯债 > 定期开放债>混合债基>可转债基金

收益率:短期纯债 < 长期纯债 < 定期开放债< 混合债基< 可转债基金

如果你的资金打算放半年到一年的备用金,可以选短期纯债;

如果1–3 年不用、要稳又想多赚点,可以选长期纯债或定开纯债(能锁定就选后者);

能接受一定的波动、想再多一些收益,且又看好可转债或股市的,可以选二级混合债基和可转债基金!

那么,养老的钱是应该放以上的债券基金还是以养老为目的的FOF基金呢?不知道您会考虑选择哪一种呢?

添加以下二维码,欢迎私信交流沟通。小塔还组建了一个交流群,有诸多干货与高端内容分享。聚沙成塔,每天进步一点点,让您在信息碎片化、即时满足盛行的时代,有一点不一样的感受!声明:

本微信公众平台所载资料及说明只可作一般性参考资料来阅读,本公众号不会就文章内容资料,或因使用此等资料正确性、准确性、可靠性或其他方面等导致的后果作出任何保证或其他声明,并有酌情权随时删除、暂时停载或修改本账号上的各项资料而勿须给予任何通知或理由,若资料内容涉及产品资料,一概只做一般性参考并且非适用于各产品及服务的所有条款及细则。详细资料请参阅有关产品及服务之协议。

顺手点点赞、点在看