大家好呀,我是满肚子理财知识的小汪老师,一个每天坐在电脑前研究理财和保险的科普博主。

昨天小汪老师写了固收类增额寿排行榜。

有读者朋友询问 2026 年 5 月固收类年金险榜单。

小汪花了好几周的时间,测评了目前市面上百款热门的年金险。

把这些产品的各个维度都详细对比了一遍。

总结了一份非常全面的年金产品榜单,有需要的朋友,可以直接扣666进行领取。

判断一款年金险到底值不值得买,靠不靠谱。

最关键的就只看3点,现金价值的灵活性(或保证领取年限)、收益以及自身需求(每年领取)。

首先分析现金价值灵活性。

买年金看现金价值的持续时间,以及现金价值金额的高低。

后面退保可以退某一年龄对应的现金价值,拿到的钱更多。

第二点看下收益情况。

选择第一梯队的产品收益率,基本IRR复利超2.5%。

第三个就是自身需求(每年领多少钱),你买年金的用途是拿来干嘛?

准备多久领取,以后想领多少钱,先想清楚。

如果你是替自己存养老金,准备55岁领取,那就可以考虑选择终身领取的,领取比较多的年金。

那如果是给孩子买教育金呢?

就可以考虑前期收益相对较高,领取更早的产品。

千万不要像我朋友一样,本来打算给孩子买教育金,却选到了一个孩子五六十岁才能领的产品。

这是典型的需求错配。

年金收益率高的产品,往往是年金的领取金额和退保现金价值兼顾。

保证提供充足领取现金流供给的同时,在有紧急情况需要终止领取时也能获得不错的整体收益。

年金险源源不断的现金流,分2类

一是养老年金险,固定养老年龄开始领钱,如55岁,活多久领多久,适用补充养老金。

二是快返型年金险,主打快速领钱,比如从第 5 年开始领钱,适合前期就想拿钱朋友。

下面,我给大家揭晓一下综合实力和特色5款产品。

以下产品各有特色,排名不分先后。

这些产品不管是收益,现金价值灵活性,还是每年领取都是非常不错的存在。

有需要的朋友可以直接找小汪要产品。

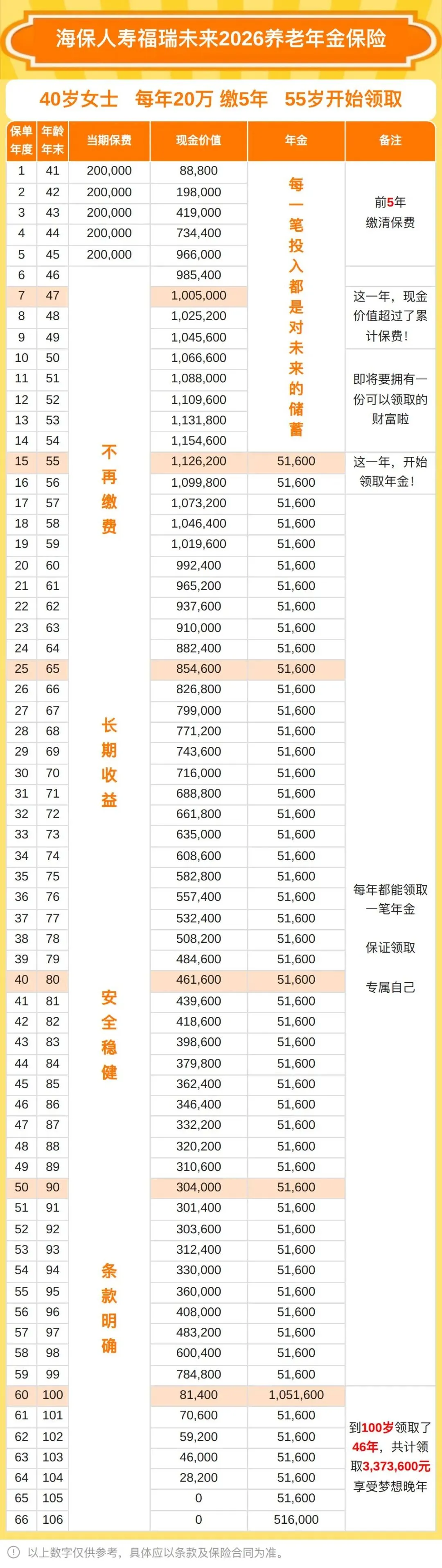

第 1 款某瑞未来2026

以40岁女性,每年20万,5年交为例,55 岁领取

100周岁(含):每年领取 1051600 元。

第 2 款某海赢家

以40岁女性,每年20万,5年交为例,60 岁领取,看下利益演示表

55 岁开始每年 51074 元,85岁后领取金额降低。

但100岁开始有奖励,5153200元。

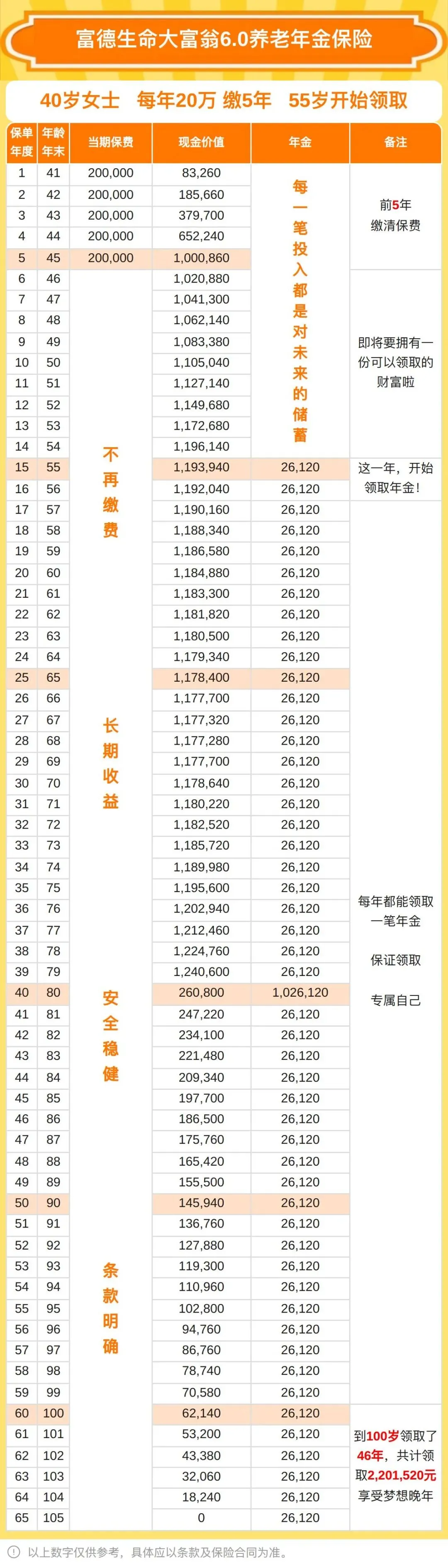

第 3 款某富翁6号

以40岁女性,每年20万,5年交为例,55 岁领取,看下利益演示表

55 岁开始领取,每年可以领 26100元,并且活多久领多久。 这款产品主要是现金价值高,领取一般。

第 4 款某方全球「臻享年年2026」养老年金

以40岁女性,每年20万,5年交为例,60 岁领取,看下利益演示表

55岁开始领取,每年领取 66500 元,一直到74岁。

一共有20年高领取。

看重大品牌、年龄偏大想要高领取追求的人群。

这类产品对自己寿命没啥信心的挺合适的。

第 5 款某抬头(享福版)养老年金

以40岁女性,每年20万,5年交为例,55 岁领取,看下利益演示表

55岁开始每年领取 41000 元。

活多久领多久。

兼顾领取和灵活(现金价值)。

以上产品各有特色,大家可以按需索取。

老读者都知道,小汪老师这边七八十家的保险公司都有。

小汪老师也对比测评的2026年上百款养老年金险,综合各个维度。

例如挑选年金险,哪一款领取更多,哪款留下钱多,哪一款收益更高等等。

每一个维度我都分析过。由于篇幅原因我就不在这里分析了,详细可看文章:

如果直接想要2026年养老年金险第一梯队对比表的朋友也可以留言或私信2026+年龄+养老年金险

例如2026+35岁+养老年金险

我是打破信息差,还你知情权的小汪老师,咱们下期再见。

文章小汪花了大量时间梳理,实属不易。希望在我们结缘期间,大家多多把我文章分享给身边的朋友,让他们也能不踩坑。

现在风险低,收益高的投资,越来越少。好的投资一定要早知晓,不然等大家都冲进去了,可能就剩喝汤了(价值回归原理)。

好了,今天就聊到这,下期更精彩,关注小汪说保,保险不迷路(点击名片即可关注)

ps:公众号改了规则,记得“星标”我,这样才会第一时间收到推送哦