2025年香港保险全年官方数据正式出炉:全港新单总保费高达3309亿港元,同比暴涨50.6%,再度刷新历史纪录。

今年市场不仅迎来全面爆发,保险公司排名、投保渠道、用户配置逻辑也迎来大幅洗牌。

本文从多维度拆解最新行业数据,理清市场趋势,告诉普通人当下该如何挑选港险、避开配置误区。

从大盘趋势来看,港险并非短期回暖反弹,而是进入结构性加速增长周期。

自2020年市场触底后,港险持续复苏走高,背后由三大核心因素驱动:

跨境通关恢复,压制已久的投保需求全面释放;

美元资产保值优势凸显;

内地家庭与高净值人群重新分配跨境资产。

这波增长并非短期行情,而是长久的市场结构性回流。

对于普通家庭而言,当下无需纠结是否配置港险,更关键的是找准时机、合理规划配置比例。

从总保费排名来看,行业头部聚集效应极度明显。

香港现存158家持牌保险公司,年度个人新单总保费前十五家机构,合计占据96.3%的市场份额。

其中汇丰、友邦、恒生、宏利、富卫五大头部企业,独占56.7%市场份额。资源、客户、业务持续向头部集中,中小保司市场占比持续萎缩。

对于投保人而言,保单是数十年的长期契约,优先选择头部稳健保司,是规避履约风险、防止踩坑的基础。

相较于总保费,标准保费更能衡量保司业务含金量与长期稳健度,它统一折算不同缴费周期的保单,精准体现保障型、长期型业务实力。

2025年标准保费榜单发生明显变动,中银、保诚排名大幅提升,展现出极强的长期保障业务能力。

聚焦非银标准保费,更能直观体现保司产品硬实力:

友邦、保诚、宏利稳居头部,产品与服务体系成熟;安盛同比增速高达126%,爆发力极强;

万通持续攀升,而周大福、太寿等品牌业务基本停滞。

若看重长期服务、复杂财富规划,优先选择非银渠道实力强劲的头部机构。

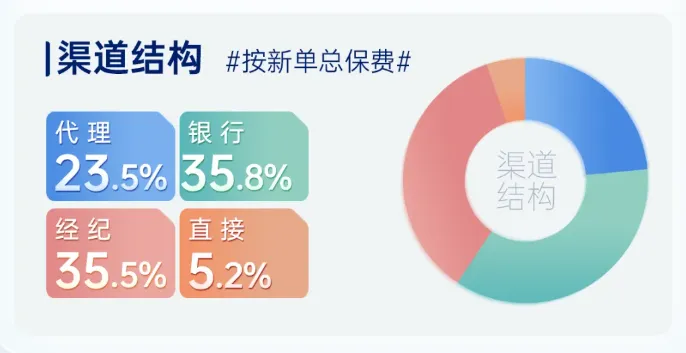

今年港险市场最大的变革,来自渠道格局重塑。

行业彻底告别单一银行主导模式,进入银行+经纪双核心时代,两类渠道合计占据超七成市场份额,经纪渠道体量几乎追平银行。

银行多售卖标准化产品,适配基础配置需求;

而经纪渠道主打产品对比、方案组合、定制化规划,更适配个性化、精细化的家庭财富需求,也是当下资深投资者、理性投保人的首选渠道。

经纪渠道排名大幅洗牌,市场竞争完全以产品为核心。

宏利登顶经纪渠道总保费榜首,永明、富卫紧随其后,传统银行系头部的友邦、汇丰不再占据优势。

同时多家品牌实现爆发式增长,安盛增速436.4%、立桥164.8%、国寿147.6%。

反观部分老牌企业增长乏力,保诚增速仅0.8%,周大福增长放缓,足以证明品牌体量不代表全渠道实力,产品竞争力才是核心。

标准保费维度数据同样印证该趋势,永明、宏利、友邦稳居前列,安盛持续爆发,产品力成为市场角逐关键。

从保单数据与缴费方式,可看清当下主流投保人群的配置逻辑。

2025年市场期缴保单数量远超整付保单,差距接近十倍,说明绝大多数家庭优先选择分期缴费,兼顾资金灵活性与长期规划,而非一次性大额投入。

同时各家保司客户结构差异鲜明:

汇丰主打超高净值客户,整付保单均价超千万;友邦深耕大众市场,是普通家庭主流选择;

宏利、富卫覆盖全层级客户;而立桥、香港年金等品牌主打大额整付、养老定向配置,仅适配小众特定需求。

结合全年数据,普通人配置港险可总结三大核心原则。

第一,坚守头部选司逻辑,依托头部保司成熟的风控体系与履约能力,规避中小机构经营风险。

第二,按需匹配品牌优势,大众保障、长期规划选非银渠道强势品牌,高净值大额配置可针对性选择高端客群为主的保司。

第三,优先经纪定制渠道,告别标准化死板产品,通过多产品对比,匹配性价比更高、适配性更强的定制化方案。

整体而言,2025年港险市场全面升级,早已不是单纯靠品牌投保的时代。

看懂排名背后的渠道差异、产品实力、客群定位,结合自身财务需求配置,才能在行业高速发展中,选到稳健、适配、高价值的长期保单。

想要购买香港保险的朋友们也可以找我们了解和咨询哦!

港险之家是海外业务的一站式服务平台,致力于为个人与家庭提供多元化的财富管理方案,主要业务涉及香港保险、香港身份、香港医疗及财税规划等专业服务。详细咨询可以后台私信我们。