轮胎企业排行榜|2026

- 更新时间 2026-04-30 10:41:17

截至2026年4月29日,几乎所有上市轮胎企业都公布了2025年全年业绩。多数欧美轮胎企业陷入销量困局——销量锐减带动利润下滑;多数中国轮胎则是陷入了“增收降利”的窘境,即使销量接近10%的上涨,利润依旧下降。

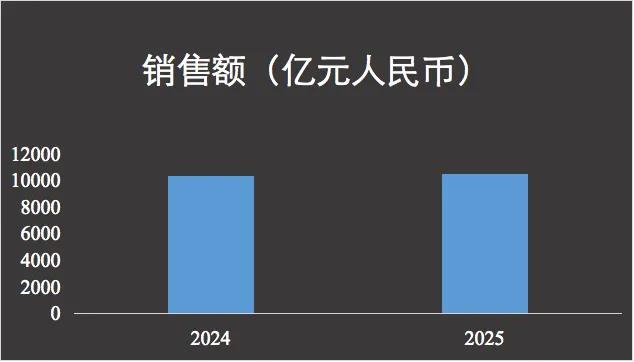

不过在中国上市轮胎企业普遍营收上涨的带动下,全球22家轮胎企业的总销售超过了10505亿元人民币,较2024年同比增长1.5%,销售额约扩大了155亿元人民币。

01

中策、赛轮继续跻身全球前十

此前我们在计算外资轮胎企业2025年的年销售额方面看到,2025年,11家主要外资轮胎企业的轮胎业务销售总和约为8711亿人民币,较前一年缩水了15亿人民币。但值得注意的是,这11家外资轮胎企业依旧占据了22家轮胎企业销售额接近83%的销售额份额。

虽然卖得少了,但是外资轮胎企业凭借单胎售价的优势依旧霸占着销售额中的最大份额。

中国轮胎企业的价格内卷,虽然在销量上确实做到了更多占有率,但是对于市场格局的撼动,目前只有头部轮胎企业尚且能拼一拼。

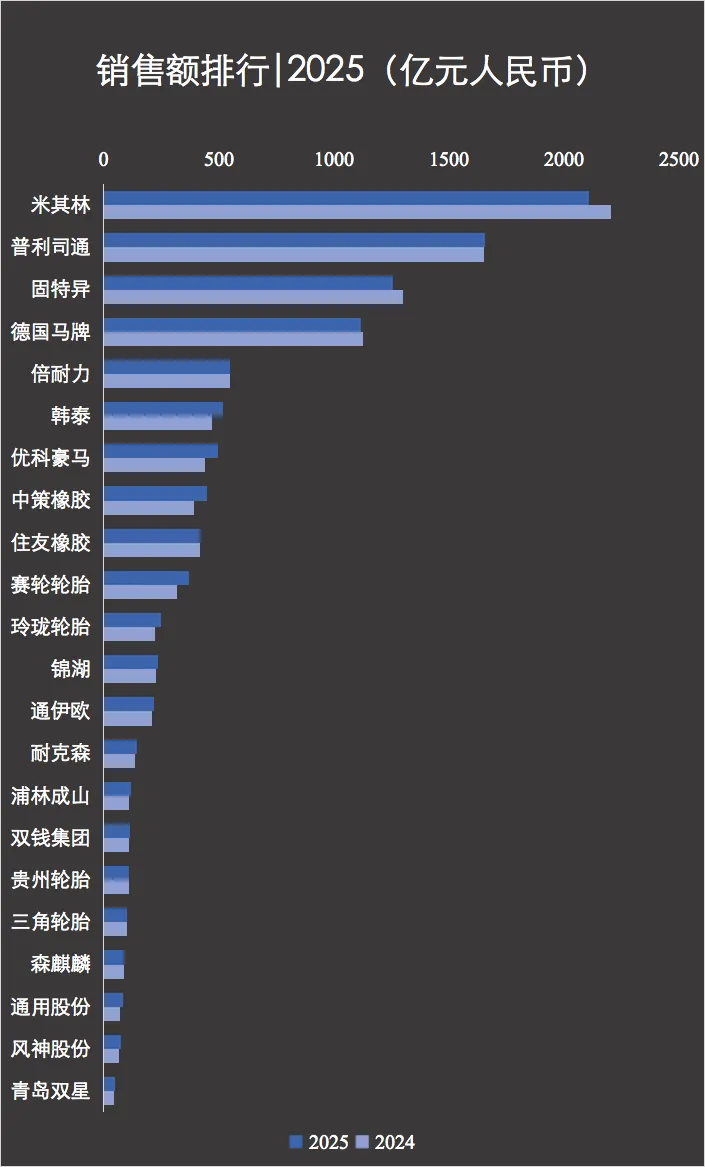

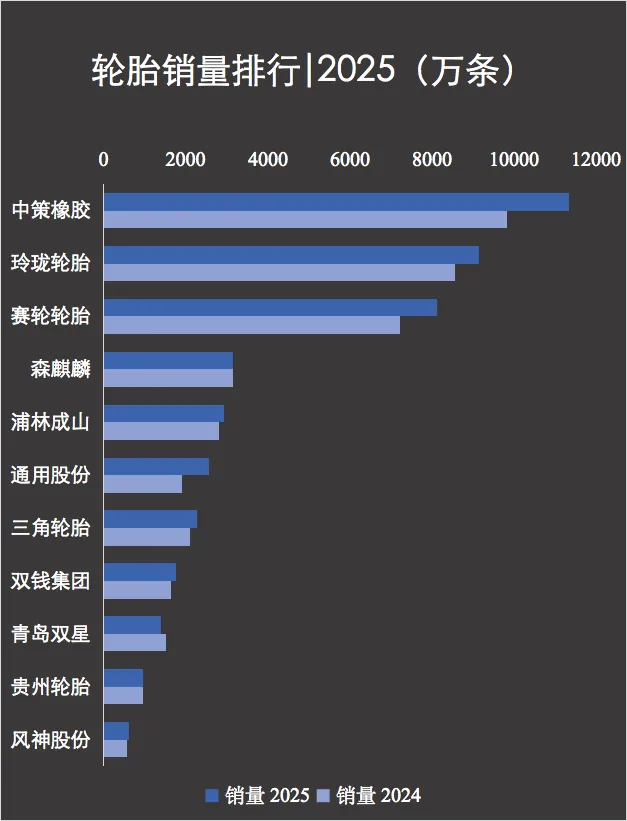

2025年,中策橡胶和赛轮轮胎继续进入全球前十,中策橡胶继续以449.56亿元人民币的营收稳坐中国轮胎销售第一的位置;赛轮则是以367.92亿元人民币再创营收历史新高。

以人民币为单位计算,2025年,中策橡胶超越住友橡胶上升至全球第7名。而赛轮与住友橡胶的销售额差距也从2024年的约100亿缩减到不足50亿人民币。不知道2026年,住友橡胶实现对邓禄普的全球业务掌控后,其是否还能重回往日全球前五荣耀。不过客观来讲,先不论能否依靠邓禄普全球业务实现520亿元的销售额,单从现在的竞争者实力来看,住友橡胶的突围就非常艰难——无论是对全球前五虎视眈眈的韩泰轮胎和优科豪马,还是近年来“销售和全球布局火力强悍”的中策橡胶和赛轮轮胎,都可以算得上是目前住友橡胶的劲敌。

从轮胎企业的营收来看,500亿元营收已成为全球前五争夺赛的门票,1200亿元则是进入全球前三竞争的门票,2000亿则是全球第一的准入线。

而不谈头部轮胎企业,多数中国轮胎企业即使具备上千万条轮胎产能,也因为轮胎价格内卷,很难进入销售额“百亿”大关。从销售额规模来计算,在销售额方面,11家外资轮胎企业总和是11家中国轮胎企业的5倍。2025年,中国只有6家轮胎企业销售额突破百亿。

值得注意的是,销售额超过百亿的轮胎企业(尤其是中国轮胎企业)都是在海外拥有产能,且销量规模在2000万条以上的“巨无霸”。

02

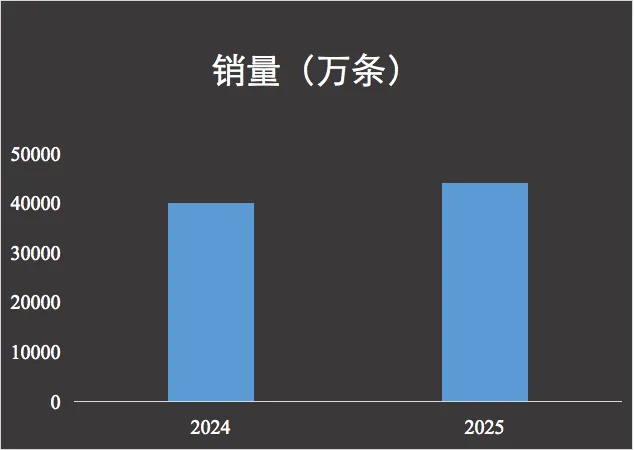

销量暴涨,中国轮胎企业仍有成长空间

从销量上来看,中国轮胎企业真正称得上是“巨无霸”的仍然只有遥遥领先的三巨头,中策、赛轮和玲珑。其中中策橡胶在2025年的销量突破了1.13亿条,如果算上车胎(两轮)销量,中策整体销量已经超过了2.37亿条。

玲珑轮胎的销量超过了9100万条,较2024年增长了近7%;赛轮轮胎的总销量超过了8113万条,同比增长12.44%。

而从外资轮胎企业公开的数据来看,想要达到千亿元的销售额,轮胎的总销量(仅卡客车轮胎和轿车轮胎)要达到1.5亿条,轮胎单条均价至少要达到了830元人民币的标准。而从财报公开数据,以及粗略计算来看,目前轮胎单价接近830元的只有双钱集团旗下轮胎产品——单胎均价在600元以上。

财报数据显示,双钱集团旗下工厂开工率平均为94%,在行业内较贵的单价依靠双钱自身的品牌力和产品力持续热销。

2025年,销量突破2000万条的上市轮胎企业只有5家,这也意味着至少在供应规模上,中国头部轮胎企业与外资轮胎企业之间仍有较大差距。

按照此前的公开资料,全球巨头的轮胎产量曾达到了1.7亿条,如果按照中国轮胎企业的均价计算,当供应规模扩展到3亿条左右时,中国轮胎企业才有可能拿到全球前三的入场券。

当然,低价不仅是让“吨位决定地位”法则在中国轮胎企业发展路径上部分失效,在利润方面也正威胁着中国轮胎企业的“命脉”。2025年多数中国轮胎企业销量大幅度上涨,但是面对的却是利润大幅度缩水的“窘迫”。

03

2成利润缩水,中外各有难关

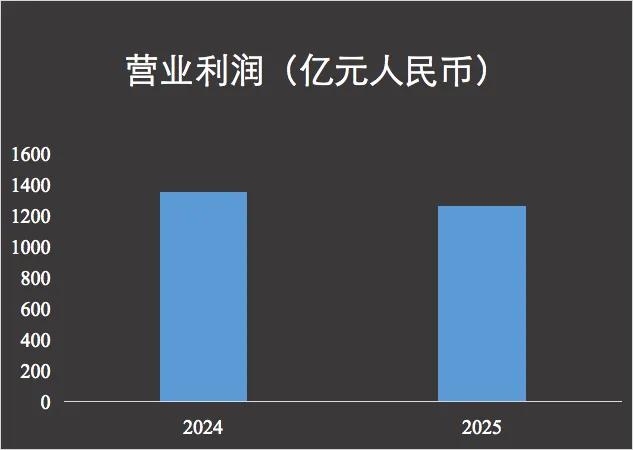

2025年,18家公布营业利润(利润总额)的轮胎企业,相关利润总和为1271亿人民币,同比下滑超6.64%(11家外资轮胎企业的营业利润总和下滑8%),较前一年减少超过90亿人民币。

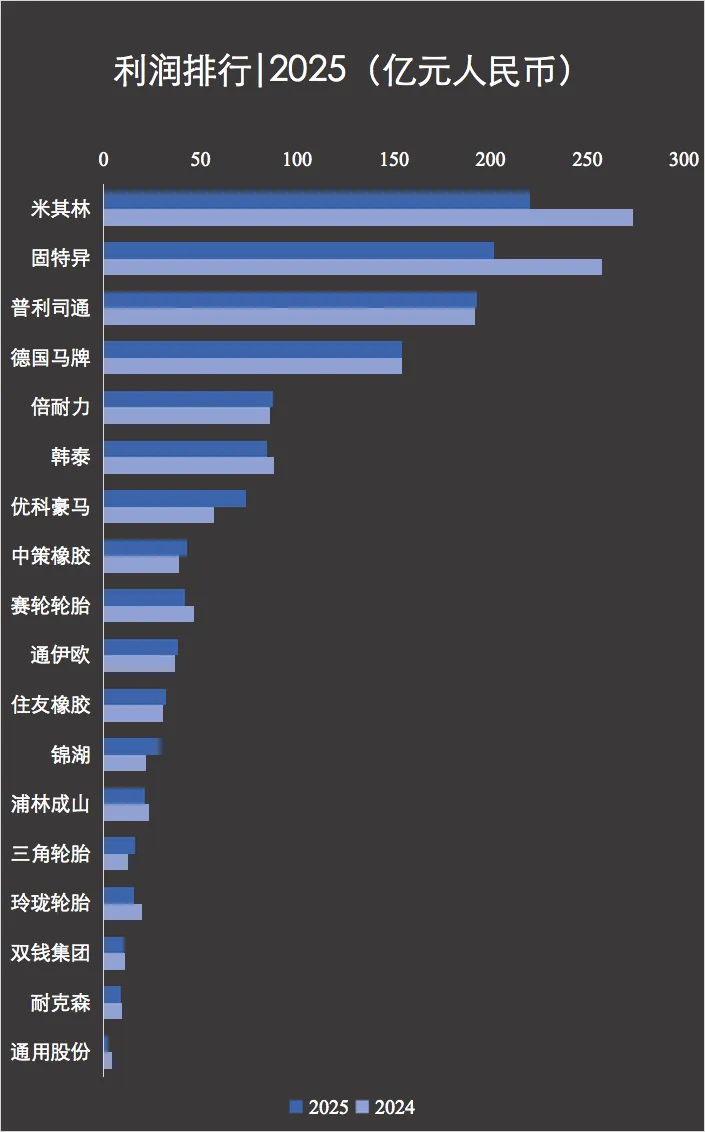

外资轮胎企业中,优科豪马、住友橡胶、通伊欧等轮胎企业实现了利润的增长,但是头部三家轮胎企业略显窘迫的利润下滑还是迅速拖拽整体利润下跌。而中国轮胎企业,仅有中策橡胶一家轮胎企业实现了利润同比大幅增加。

“关关难过关关过,事事难熬事事熬”,是2025年全球轮胎企业共同的状态。从成本压力到关税压力,不只是中国轮胎企业在肉疼,全球轮胎企业也在肉疼,尤其是2025年消费持续降级造成不少外资的销量锐减,5%的下降对于外资就是利润的沉重打击。

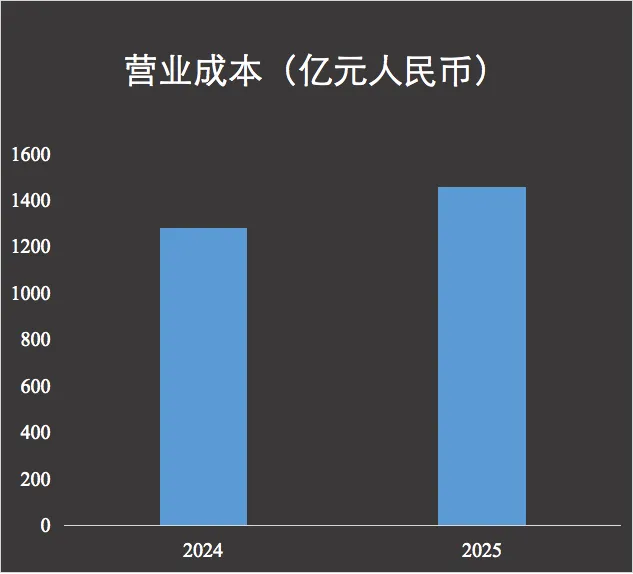

而中国轮胎企业的落寞则多数来自成本高达20%的飙升。2025年,11家中国轮胎企业的营业成本增加了约13%,达到了1458亿元——1年之内,11家轮胎企业的营业成本增加了近176亿元人民币。

04

2026轮胎企业不同策略

鉴于2025年的销售表现,多数轮胎企业对2026年都保持了乐观又谨慎的态度。中国轮胎巨头中策橡胶和赛轮轮胎都在今年前4个月做出了扩大产能的决定。此外三角轮胎也在今年初确定了海外工厂投资,以更强大的供应来继续扩张销售边界。毕竟2026年不断升级的地缘冲突带来的原材料成本飞涨以及运输通道阻碍,正在带给轮胎企业前所未有的经营压力。

此外值得注意的是,外资轮胎企业的经营策略开始出现分歧:普利司通、德国马牌等轮胎企业开始聚焦轮胎生意发展,通过拆分其他业务和砍掉其他业务将更多的精力集中在轮胎制造与销售中;而米其林、韩泰等轮胎企业则在轮胎业务之外,开拓了非轮胎业务的增长,以实现集团销售的新突破。