截止到2026年4月30日,A股、H股上市公司陆续公布了2025年度ESG报告和年度财务报告。

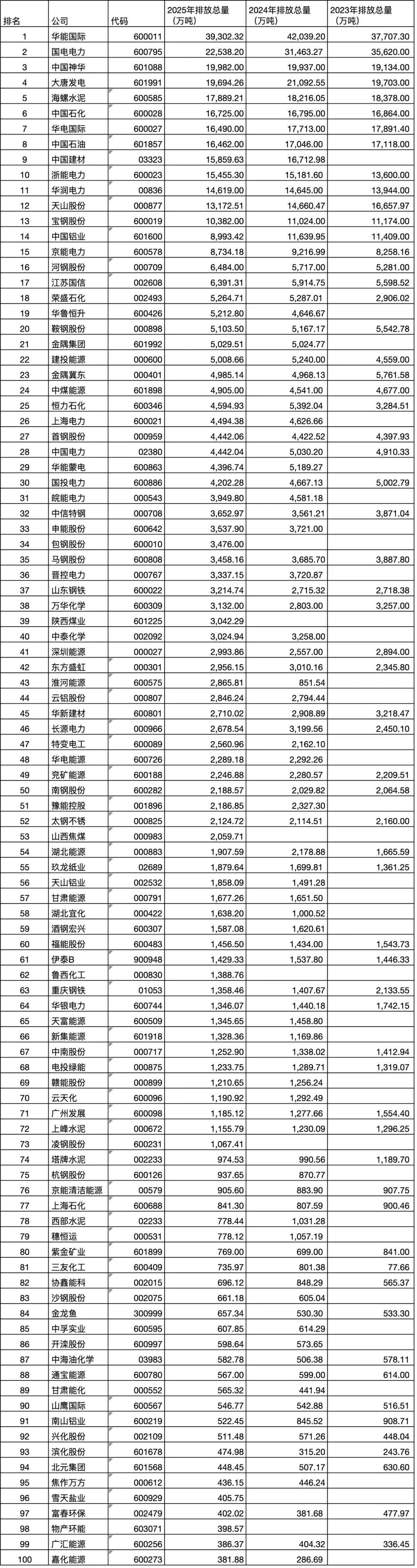

一、上市公司排放100强

数据显示,2025年度温室气体排放前100位的上市公司覆盖发电、钢铁、水泥、铝冶炼、石油、化工、造纸等行业。100家公司合计排放44.29亿吨,占国内温室气体排放总量比重超过40%。

华能、国电、神华、大唐、华电、浙能、华润电力、京能、建投能源、中煤能源等在发电行业排名前十位;海螺、中建材、天山股份、金隅集团、金隅冀东等在水泥行业排名前五;宝钢、河钢、鞍钢、首钢、中信特钢在钢铁行业排名前五;中铝、云铝、天山铝业、南山铝业等在铝冶炼行业位列前茅。

2025年,100家上市公司排放总量同比下降1.79%(中位数)。数据表明,这些规模以上企业的减排趋势与碳排放双控的战略执行效果息息相关。

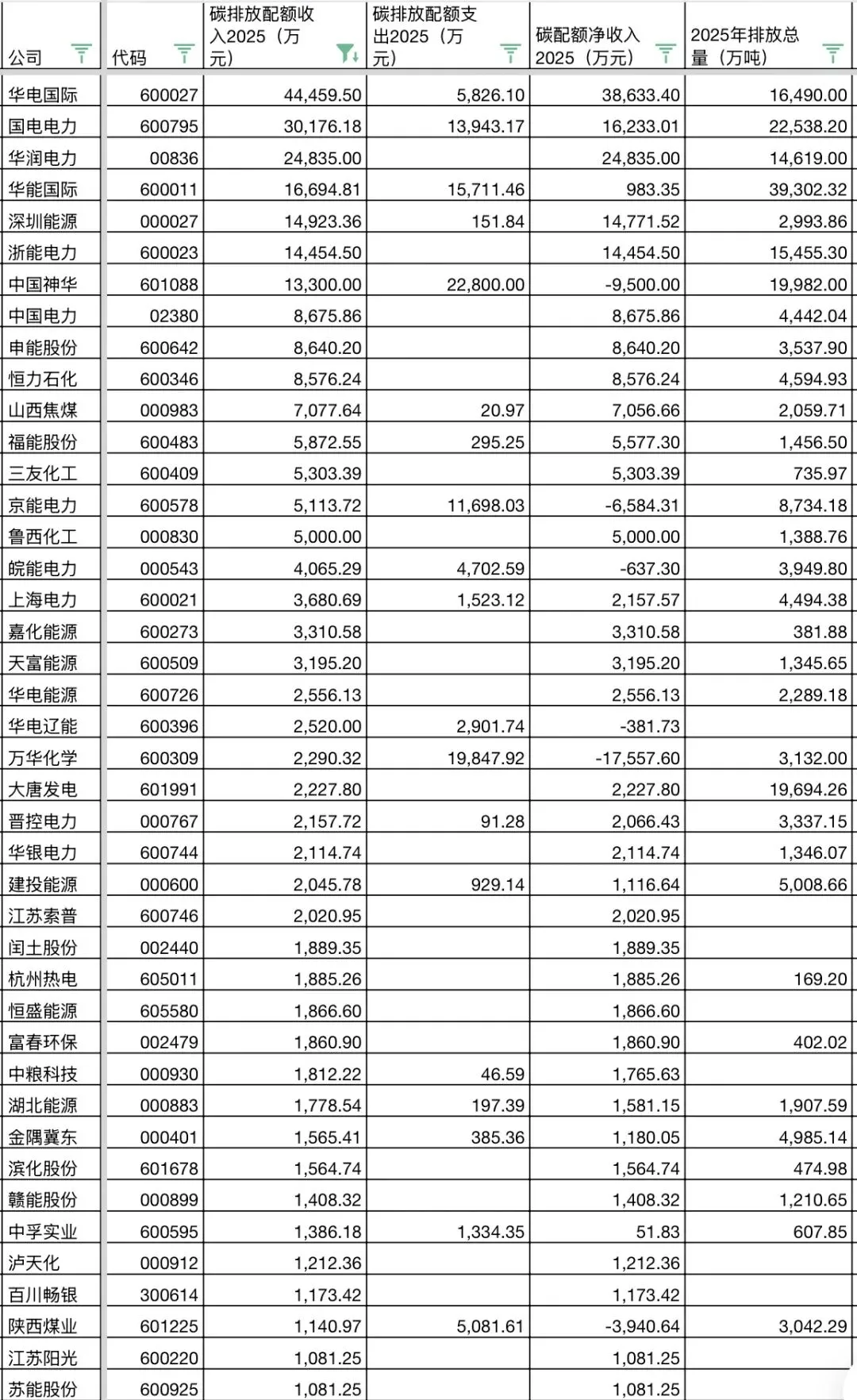

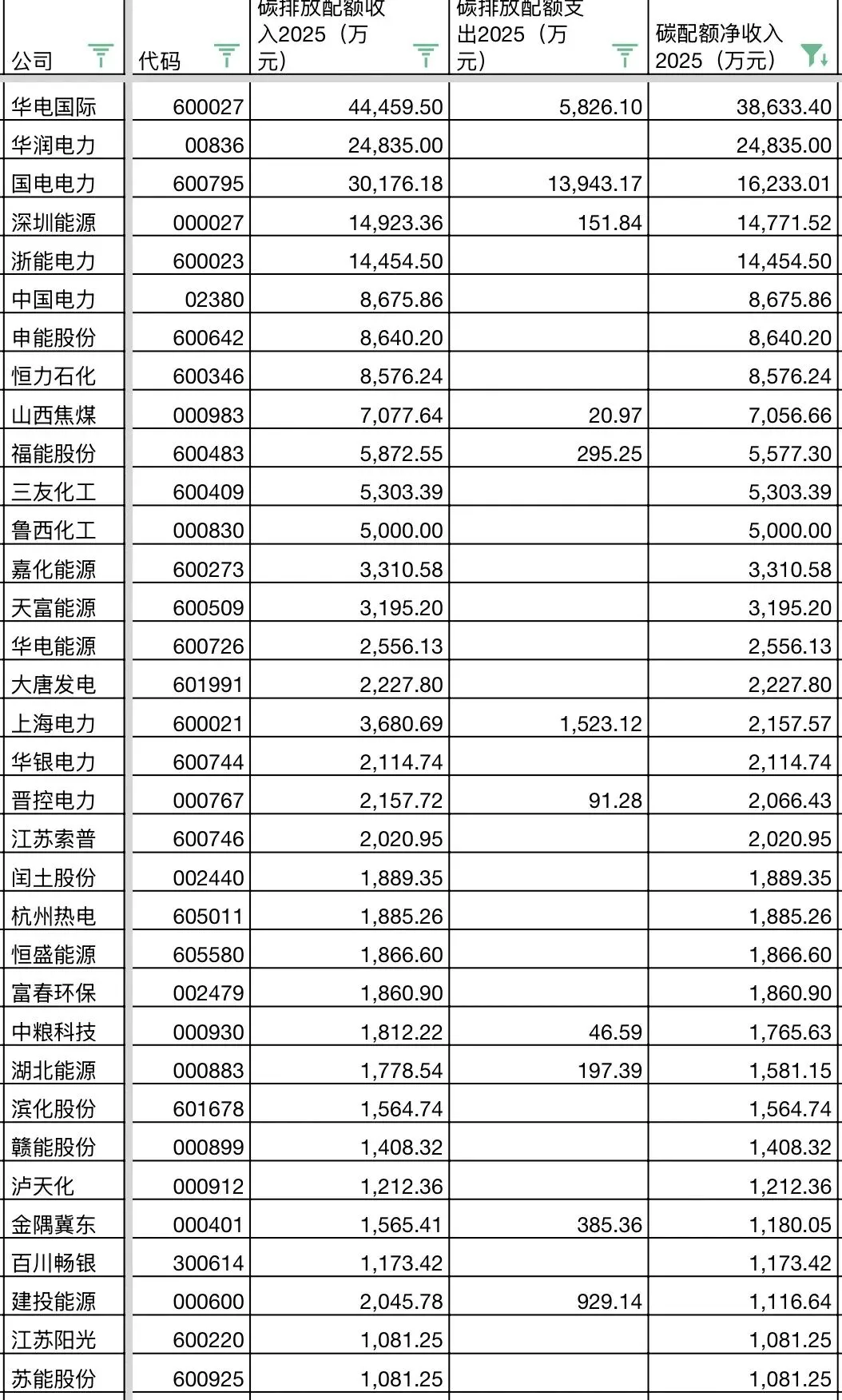

2025年,前100家上市公司实现碳排放配额销售收入25.91亿元,发生碳配额采购成本16.92亿元,实现碳配额净收益8.91亿元。

总体上,上市公司群体是减排的中坚力量,是碳配额交易体系的收益方,也是市场上举足轻重的配额供应方。

与全国碳市场整体规模相比,数据体现了上市公司作为重点排放单位的代表性,同时也反映出不同行业在碳资产管理上的差异化表现。

二、配额收入维度排序分析

2025年配额收入Top企业多为大型发电企业。

发电行业是全国碳市场首批覆盖的板块,由于高效机组配置结构、减排改造进度、减排精细化管理、可再生能源转型等因素,大型发电企业在配额分配上具备优势,更有可能实现配额盈余并转化为收入。这与全国碳市场中发电行业配额管理机制也是相符合的。因为,基准线分配政策鼓励低碳绩效。“减排有收入,排放有成本”。

碳配额销售数量增长也包含了去年的结转政策因素。看好后市的企业增加净出售配额,目的是把富余配额全部结转到以后年度。

三、配额支出维度排序分析

配额买方主要集中在发电、化工、钢铁等排放密集型行业。这些企业排放规模大,配额分配可能不足以覆盖实际排放,还有些企业因为生产扩张导致出现缺口。

全国碳市场2025年价格回落(均价62.36元/吨)在一定程度上缓解了买方压力。长期看,配额采购支出必然会增加运营成本,促使企业加速低碳转型,实现能效提升。

当然,去年有结转额度的企业通过采购配额可以为有配额结转需求的企业提供配额结转和回购服务。2026Q1大宗交易中出现的底价成交,正是与这一类业务相关的回转交易。

四、配额净收入维度排序分析

净收入正值企业多为发电龙头,他们通过优化发电机组结构、三改联动等实现盈余。

配额运营负值企业则面临更多结构性压力。化工行业、电解铝行业的自备电厂受工艺排放影响更大。

一些发电企业2024年配额净支出较大,2025年扭亏为盈,显示持续减排努力获得成效。有数据显示,排放强度下降是关键驱动因素,发电行业碳排放强度还在持续改善。

数据显示,高排放企业往往也是交易活跃的主体,既是买方也是潜在卖方,碳市场为企业提供了优化成本的工具。

五、整体趋势解读

随着“双碳”目标推进和减排技术进步,上市公司排放增幅趋于收窄或负增长。部分高增幅企业则面临较大转型压力。

全国层面,2024年电力碳排放强度较2018年下降10.8%,大型机组占比提升,支持了样本中部分企业的稳定或改善表现。

2025年扩围后,钢铁、水泥等新增行业企业将面临行业内部更严格的基准线考核,预计未来增幅数据将更全面反映全覆盖效应。

上市公司碳数据呈现“电力主导、盈亏分化、技术驱动”的格局。其中,净收入维度凸显市场机制对减排的正向激励,华电国际、国电电力、华润电力等龙头通过配额交易获益显著。净支出维度揭示履约成本对高排放企业的压力,倒逼化工、铝冶炼行业加速绿色工艺升级。排放量维度反映规模效应与行业集中度;增幅维度则预示转型进度,电力企业整体表现相对稳健。

结合全国碳市场扩围与“双碳”路径,上市公司需要制定中长期碳减排路线图,也需要进一步加强碳资产管理,巩固碳资产经营格局。

总体而言,2025年上市公司排放和配额运营数据印证了全国碳市场在推动上市公司绿色转型中的积极作用。未来,随着覆盖范围扩大、MRV体系完善和碳价机制成熟,碳排放数据将更精准地指导资源配置与低碳创新。上市公司群体有望在全球碳中和进程中发挥引领示范效应。