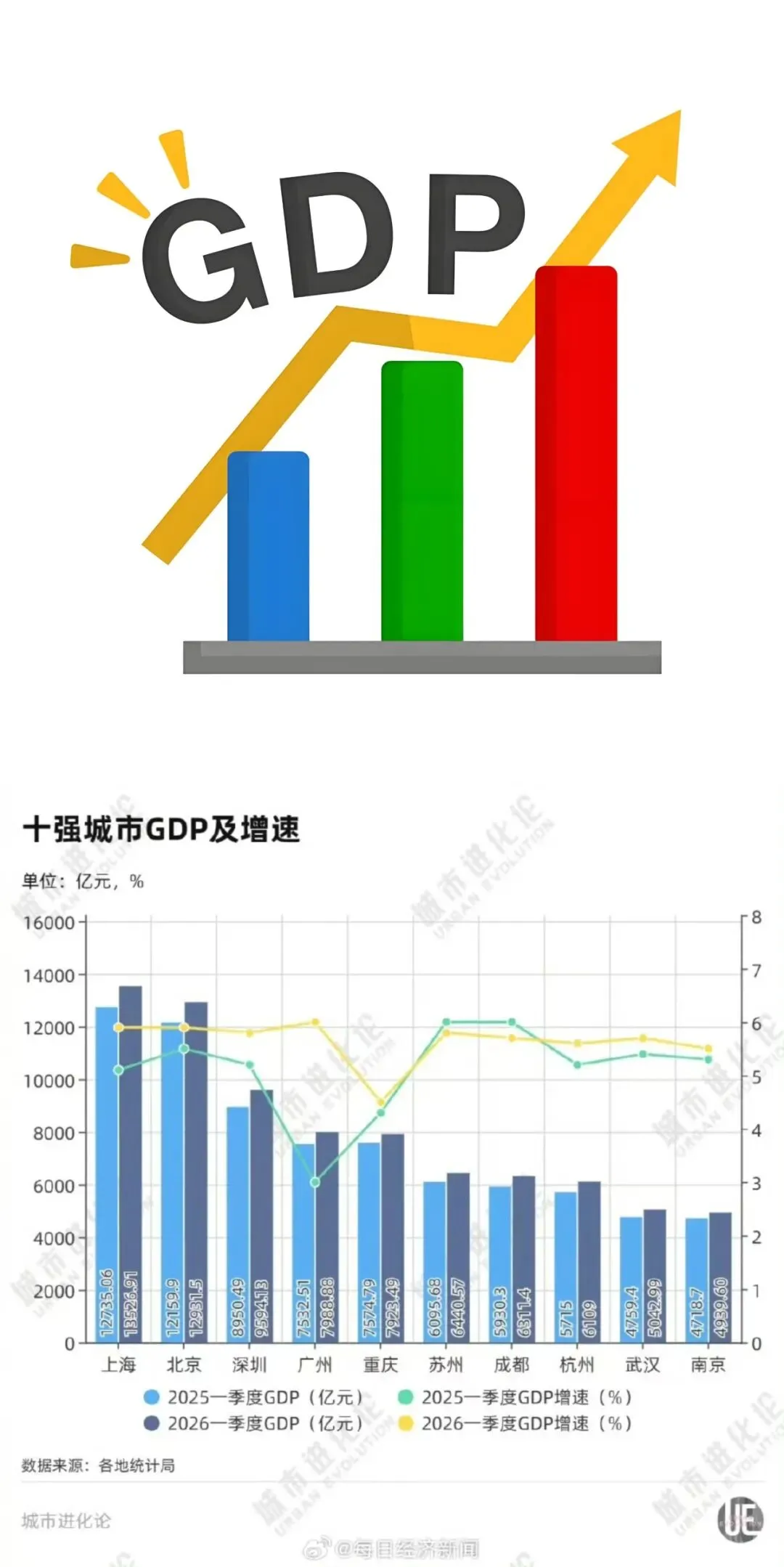

截至4月29日,GDP十强城市一季度经济数据已全部出炉。十强城市几乎囊括了我国东部沿海和内陆区域中心强市,代表了我国城市经济发展的“天花板”。处在“十五五”开局首季的关键窗口期,十强城市整体经济发展势头强劲,尤其是历经一轮深刻增长动力切换的一线城市集体提速,增速全部站稳5.8%及以上。

回顾2025年同期,十强城市中只有4座城市的增速达到或超过全国水平。而今年一季度,除重庆外,其余9座城市GDP增速均高于全国平均水平,且超出幅度普遍较高,“经济大市挑大梁”的特点非常突出。最大亮点是广州一扫此前“阴霾”,以6%的增速领跑十强,经济总量再度反超重庆,让头部城市排位格局迎来新变化。另一个值得关注的焦点是,作为GDP十强城市“守门员”,南京一季度GDP达到4939.6亿元,增速为5.5%,较去年一季度、全年分别提升0.2、0.3个百分点,最终稳住了十强席位,同期排名第11位的宁波GDP为4641亿元,同比增长5.6%,差距不足300亿元。

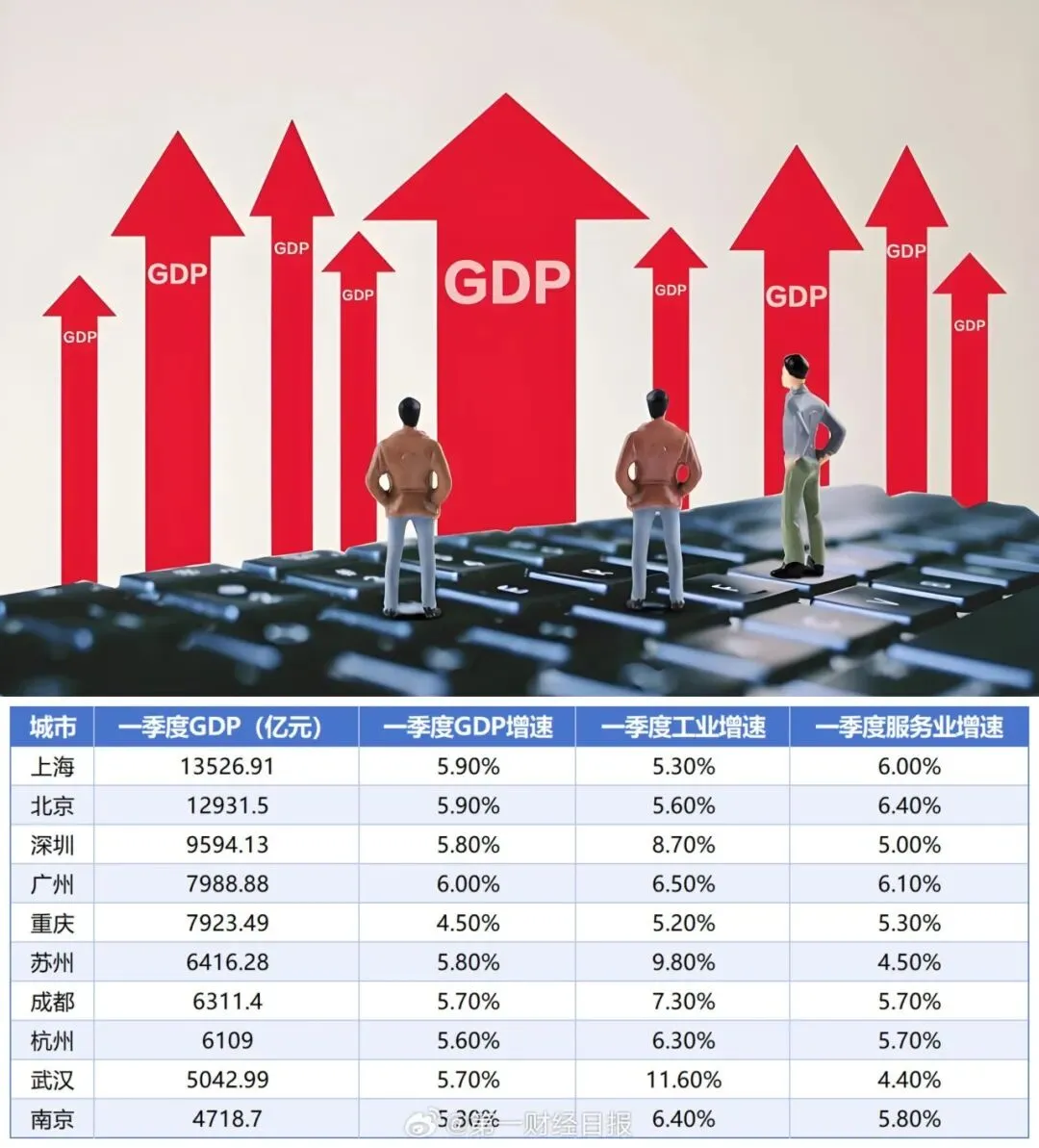

广州反超重庆重回全国GDP第四城,成为最大看点。广州GDP达7988.88亿元,增速6%创近五年新高;重庆7923.49亿元,增速4.5%,两地差距约65亿元。广州强势反弹的关键动力,主要源于汽车制造业的强势反弹、新兴产业的爆发式增长以及服务业的稳健支撑。在汽车产业链方面,广州汽车制造业增加值同比增长5.5%,首次由负转正,其中新能源汽车产量激增36.1%,带动锂离子动力电池、智能车载设备制造业分别增长41.7%和35.3%,形成全链条协同增长。传统支柱产业全面回暖,电子产品制造业增长11%,石油化工制造业增长8.3%,三大支柱产业集体反弹,工业用电量增长7.2%也印证了生产动能的显著增强。在新兴产业与投资方面,高技术制造业高速扩张,集成电路制造业产值翻倍增长110%,生物医药增长17.5%,低空经济、人工智能等新赛道加速产业化,高技术制造业投资增长25.5%,工业技改投资增长24.5%,资金精准投入创新领域。服务业同样支撑了经济韧性,第三产业占比达78%,增速6.1%高于重庆的5.3%,科技推广、互联网游戏等现代服务业营收增长超12%,演艺经济等新业态增长39.3%,推动产业结构高端化。

对比之下,重庆增长短板明显。工业增速仅3.0%,汽车产量下降5.3%,笔记本电脑等传统产品下滑超8%,固定资产投资增速仅为1.5%,显著低于广州的9.8%,消费复苏也较为缓慢。广州则展现出消费增速6.6%、固投增速9.8%与出口协同发力的综合优势,金融业增加值增长8.3%,本外币存款突破10万亿元,资金集聚能力进一步强化了发展后劲。长期来看,广州通过“制造业立市”战略推动新旧动能转换,政策层面降低工业用地成本、推出“先投后股”科技成果转化模式,加速创新项目落地。重庆虽布局新兴产业,但传统产业占比过高且转型滞后,导致增长动能青黄不接。

十强城市整体呈现工业动能升级与消费外贸分化的态势。武汉规上工业增长11.6%、深圳8.7%、成都7.3%等8城工业增速超过全国平均,新兴产业贡献突出,武汉无人机产量增长154.8%,成都锂电池增长109.8%。消费方面,广州社零增长6.6%、上海增长5.5%,但深圳、苏州、武汉消费增速不足1%,北京仍未转正。外贸领域,深圳进出口增长33.6%,重庆增长34.3%,电动汽车等出口成亮点。

关于重庆何时能再次反超广州,目前尚无确定的时间表。短期来看,重庆反超难度较大,广州不仅总量领先,且增速领先1.5个百分点,若趋势延续,差距可能进一步拉大。中长期存在变数,重庆拥有庞大的工业体量和西部陆海新通道等政策红利,若汽车产业完成技术迭代或电子信息产业回暖,仍具爆发力,但其经济对投资和传统制造业依赖度较高,服务业占比与科技创新密度均不及广州。广州能否保持优势,则取决于新能源汽车、生物医药、集成电路等新兴产业能否持续高增长,以及外贸环境的稳定性。城市竞争已进入“存量博弈”与“质量比拼”阶段,单纯依靠规模扩张难以实现反超,未来排位变化将高度依赖于两地在新能源汽车、人工智能、高端装备等赛道上的具体表现。

展望未来,还有更多看点值得关注。广州能否巩固反弹势头,重庆何时重拾增长,南京与宁波的“第十名之争”或将贯穿2026年。与此同时,头部城市“马太效应”加剧,十强城市以1.8%的国土面积贡献了全国23%的经济,产业创新资源加速向头部聚集,如苏州“AI+制造”产值占规上工业57.8%,深圳科研投资增长173.8%。但转型压力也在显现,重庆面临传统工业下滑等挑战,南京、杭州等面临宁波、合肥等新兴城市的追赶压力。十强城市能否保持高增长,依赖新质生产力的持续培育,工业与消费“双轮驱动”的城市或将更具韧性。