2026年一季度苏州住房租赁企业规模排行榜

- 更新时间 2026-04-29 21:54:49

2026年一季度,我国重点城市住宅租金延续调整态势,在政策引导下,住房租赁发展从“规模化增量建设阶段”逐步转向“专业化规范发展阶段”。苏州市场同样呈现小幅下行、边际企稳特征,住宅平均租金由1月的33.72元/㎡·月小幅回落至3月的33.67元/㎡·月,整体降幅有限;3月受节后返工、阶段性换租需求释放带动,租金环比微涨,市场稳定性有所增强。

展望二季度,受房源供给较为充足、租客价格敏感度较高影响,苏州租金仍存在一定调整压力;但随着毕业季和园区人才租赁需求逐步释放,核心板块及品质化项目租金有望阶段性企稳回升。整体来看,苏州住房租赁市场将在规范化运营、存量资产盘活和品质化供给提升中稳步发展。

规模排行:TOP20品牌合计开业房源量达10.42万间

据中指研究院统计,截至2026年一季度末,苏州TOP20集中式长租公寓品牌合计开业房源量达10.42万间,合计管理房源量达11.79万间,市场已形成较为稳定的品牌矩阵。

从开业规模看,恒泰星寓、苏新乐居、苏享家、太易居、经开萃寓位居前五,合计开业规模约6.06万间,占TOP20总规模比重约58.1%。

从管理规模看,恒泰星寓、苏新乐居、苏享家、经开萃寓、太易居位居前五,合计管理规模约6.73万间,占TOP20总规模比重约57.0%,头部品牌集聚效应明显。

正奇明寓:以好服务守护城市青年的安居生活

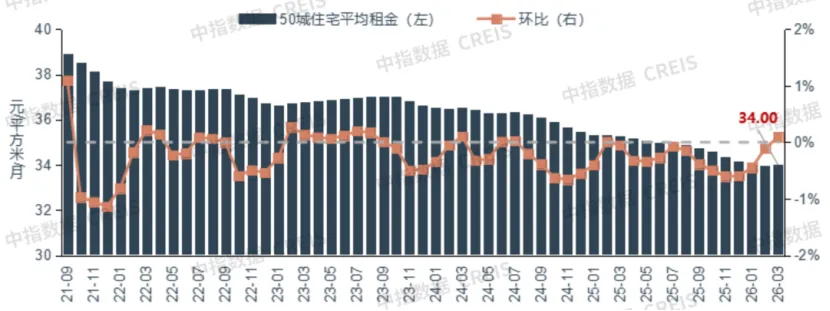

指数走势:一季度50城住宅平均租金累计下跌0.47%,3月租金环比止跌企稳

2026年一季度,重点城市住宅平均租金温和调整。根据中指研究院50城住宅租赁价格指数,2026年一季度,50城住宅平均租金累计下跌0.47%,跌幅与去年同期基本持平。分月度来看,1月,重点城市住房租赁市场延续去年末淡季氛围,普通住宅平均租金环比下跌0.45%;2月,随着春节假期结束租赁市场活跃度回升,环比跌幅收窄至0.11%;3月,在节后“返工潮”、高校毕业生实习求职等季节性效应带动下,租住需求集中释放,带动租金止跌企稳,3月50城住宅平均租金为34.0元/平方米/月,环比上涨0.09%,同比下跌3.65%。

图:2021年9月至2026年3月50城住宅平均租金走势

数据来源:中指数据CREIS(点击查看)

市场监测:https://u.fang.com/ytcrnn/

城市租金:一季度多数城市住宅租金有所下跌,一线城市3月租金环比回升

从租金水平来看,50城中北上深租金稳居第一梯队。具体来看,截至2026年3月,深圳、上海、北京租金水平继续位居50城前三位,均超过80元/平方米/月;杭州、广州、三亚租金在40-50元/㎡·月之间;厦门、南京等7个城市租金在30-40元/㎡·月之间;天津、大连等28个城市租金在20-30元/㎡·月之间;石家庄、太原等9个城市租金在20元/平方米/月以下。

表:2026年3月50城住宅租赁价格指数(元/㎡·月)

数据来源:中指数据CREIS(点击查看)

市场监测:https://u.fang.com/ytcrnn/

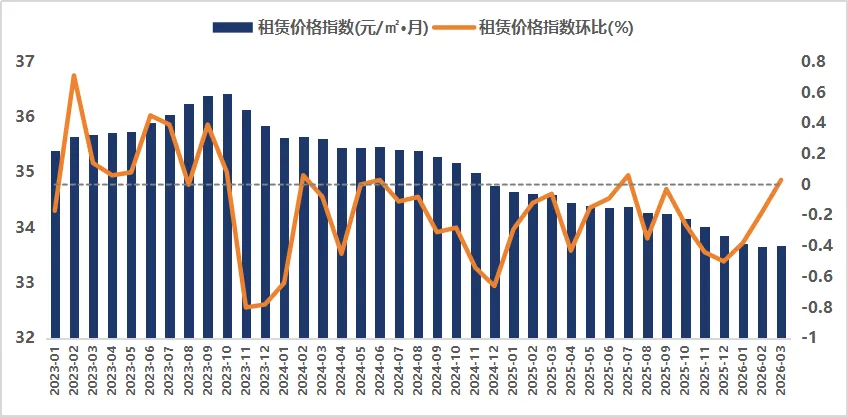

苏州住房租金:一季度小幅调整,3月边际企稳

2026年一季度,苏州住宅租赁市场整体仍以低位小幅调整为主,租金水平延续2025年以来的下行惯性,但降幅明显收窄。数据显示,苏州住宅平均租金由2026年1月的33.72元/㎡·月小幅回落至3月的33.67元/㎡·月,累计下降0.05元/㎡·月,整体波动幅度较小,市场租金基本保持平稳。

从月度环比走势看,1月租金环比下降0.38%,延续年末淡季调整态势;2月受春节假期影响,租赁需求释放相对不足,租金继续小幅下探,环比下降0.18%,但跌幅较1月有所收窄;3月随着节后返工、毕业实习及阶段性换租需求逐步恢复,租金环比微涨0.03%,市场出现边际企稳迹象。整体来看,2026年一季度苏州住宅租赁市场仍处于供需再平衡阶段,租金下行压力尚未完全消除,但调整节奏趋缓,短期市场稳定性有所增强。

图:2023年1月至2026年3月苏州住宅平均租金及环比涨跌

数据来源:中指数据CREIS(点击查看)

市场监测:https://u.fang.com/ytcrnn/