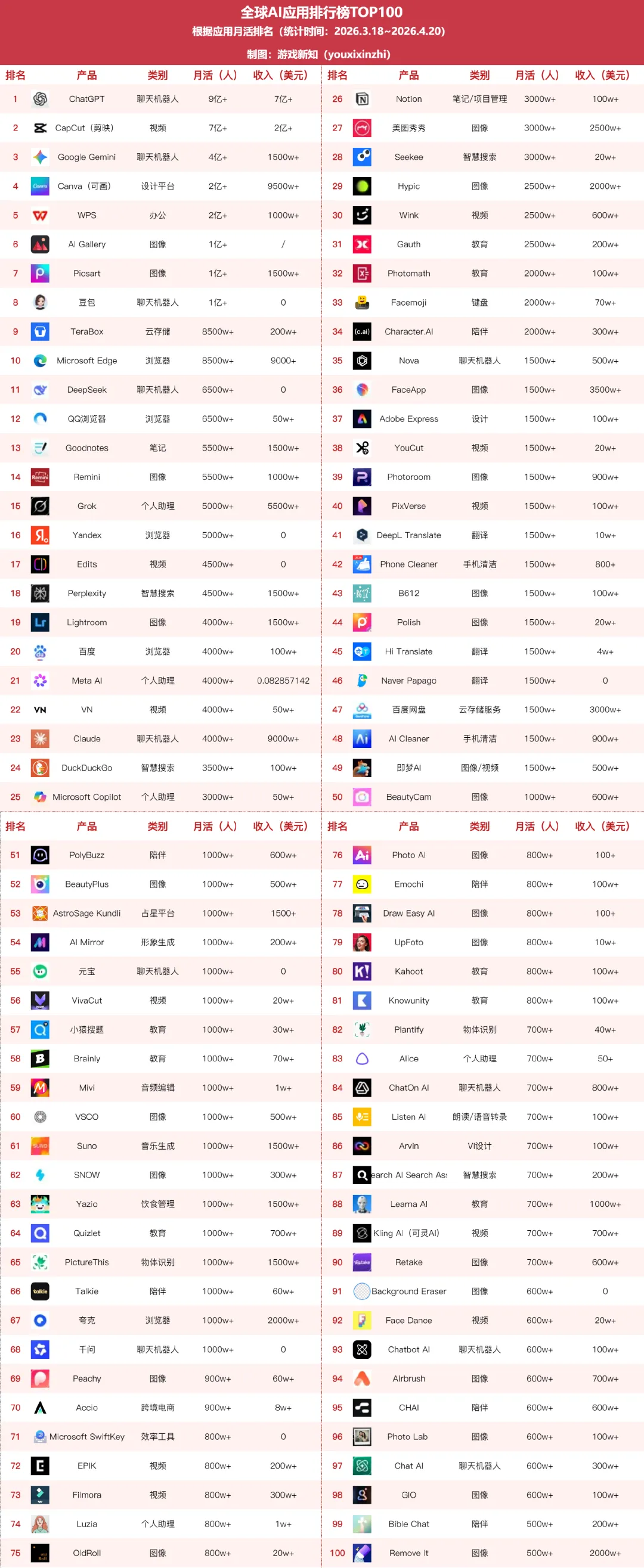

这两年最烧钱的赛道当属AI。

去年,美国四大AI巨头微软、亚马逊、Meta以及谷歌母公司的资本支出合计达到3000多亿美元,接近美国GDP的1%。机构预测它们今年还将在AI方面投入超过5000亿美元。另外可以看到,最新公布的2026福布斯AI 50强榜单中,50家上榜企业(非上市)的总融资额就达到3056亿美元。

资本的持续涌入,带来了技术与创意的集中爆发,也卷动了算力与模型的全面升级。当技术逐一落地,最先被大众感知到的,往往是触手可及的AI产品,它们开始渗透进每个人的日常生活。移动端更是进一步降低使用门槛,将AI体验推向了广罗大众。

结合SensorTower数据,游戏新知统计了全球AI应用月活榜TOP100。一个显著的趋势是,中国厂商拿下了至少40个席位,占比40%。在这场全球AI竞赛中,你已经很难绕开中国厂商的身影了。

而该榜单不仅囊括图像、视频、聊天机器人、教育、搜索等大热品类,还有一些令人意想不到的AI产品,其中印度爆火的占星应用拿下了千万月活,宗教类陪伴应用居然每月吸引数百万用户赛博做礼拜,识别食物卡路里、识别物体的应用也都榜上有名。

AI似乎在解锁无限可能,你可能很难预知又或者尽可以放开想象,下一个AI爆款会以何种形态出现在你眼前。

注:榜单的数据仅统计iOS+Google Play平台,不包含第三方安卓平台。

图像视频:

最卷的赛道,中国厂商的「舒适区」

图像、视频应该是当下AI最热门的应用场景。一是相关技术足够成熟、落地成本低,二是拥有广泛的大众需求——可以说是用户表达创意的最简单的窗口,再有整个互联网生态都在支持和推动,这些促成了图像视频AI工具的大爆发。

从榜单来看,图像工具(26款)与视频工具(12款)合计占了近四成席位,基本覆盖了生成、编辑、增强等核心场景。

中国厂商在该领域表现尤为突出,这也一直是中国厂商的出海大热门。

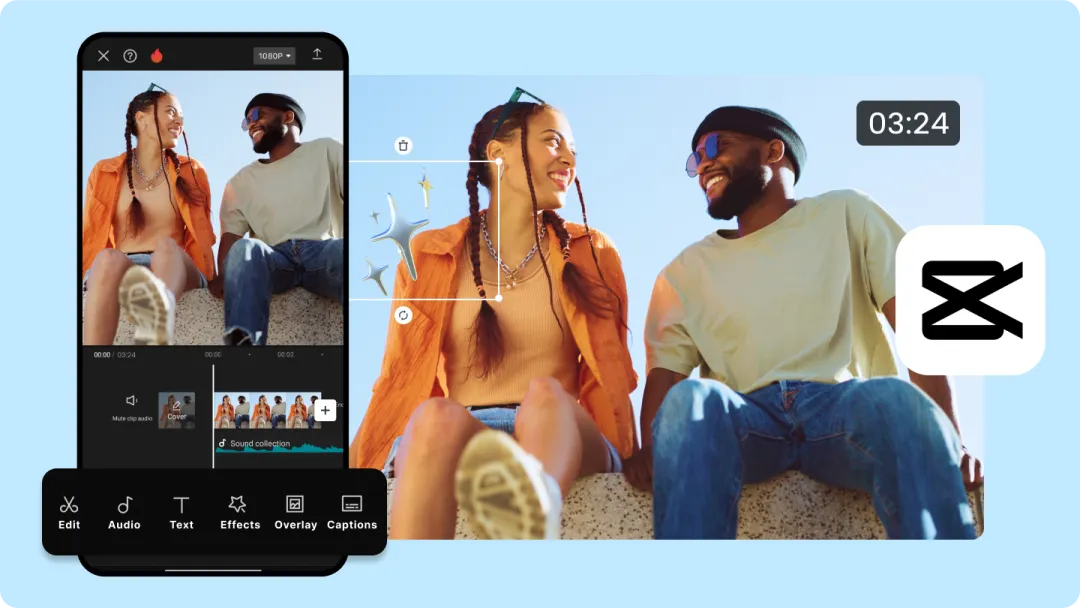

字节跳动是当之无愧的卷王。旗下视频编辑工具《剪映》月活达到7.4亿,稳居全球TOP30,也是月活最高的出海AI产品。其商业化更是堪称标杆,最近一个月收入就达到2.2亿美元。有趣的是,Meta也下场搞了个主打免费的AI剪辑工具《Edits》,同样拥有不俗的月活(4800万+),但整体对比下来,无论是用户规模还是收入,都没能撼动《剪映》的地位。

字节的图片编辑工具《Hypic》以及图片&视频生成工具《即梦》也上榜了,月活均在千万量级。

其中《即梦》的Seedance 2.0一度收获「地表最强视频生成模型」的评价。随着前段时间OpenAI宣布全面关停Sora(包括下架独立APP,月活已掉到400多万),《即梦》暂时拿下了这一轮视频生成竞赛的胜利。但几乎是在劲敌退场之后,《即梦》的积分规则连番调整,据报道生成15秒视频的成本从0.65元一路涨到了5.03元。另据SensorTower,《即梦》近一个月仅在中国大陆iOS渠道的收入就同比增长了78%。

不过这波变相涨价也遭到业内质疑,还直接冲击到了此前靠低成本试错兴起的AI漫剧行业,如今不少团队因成本暴涨难以为继,甚至跑去搞授课培训寻求变现。

字节本身在图像与视频领域的实力强劲,而从字节走出来的团队也在外部开枝散叶。

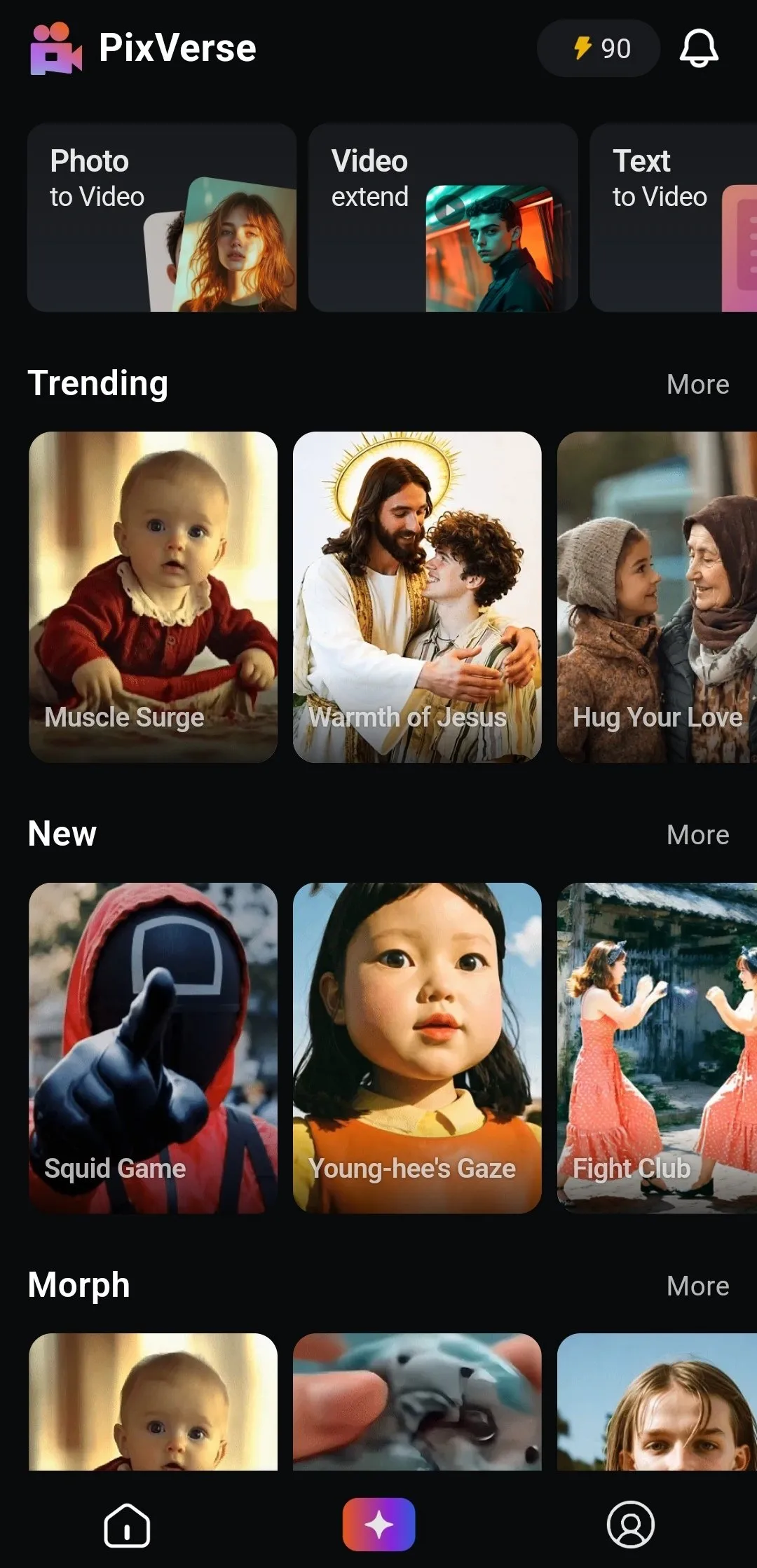

位居榜单第40名的视频生成工具《PixVerse》,研发商叫北京爱诗科技,其创始人正是前字节视觉技术负责人,曾参与抖音和TikTok从0到1的视觉技术架构建设。爱诗科技的估值已超过10亿美元,背后资方有阿里巴巴、巨人网络、三七互娱、中国儒意等大家熟悉的机构。该公司近期被曝最快或将于今年赴港IPO,顺利的话可能会是「AI视频生成第一股」。

榜单第54名的生图工具《AI Mirror》出自Polyverse,其中一位创始人原来在字节做过战略合作总监。该公司早期专注海外休闲游戏发行,后来才切入了AIGC赛道。《AI Mirror》的厉害之处就是在竞争如此激烈的赛道,其月活几乎一直保持增长。

能在上榜产品数量叫板字节的则是美图了,共有5款产品跻身榜单,分别是图像工具《美图秀秀》《美颜相机》《BeautyPlus》《Airbrush》以及1款视频编辑工具《Wink》。

美图在AI图像领域的技术积累与商业化能力在业内数一数二。公司更是借此实现近10亿元人民币的年净利润。像《美图秀秀》自从接入AI功能后,已经迎来了好几波增长,如今月活超过3000万,月收入接近2800万美元。美图在C端握有大量用户,如今则在向B端(如电商、广告公司等)逐步渗透。

我们也留意到了一些相对低调的面孔。例如传音的《AI Gallery》,现在是榜单上月活最高(1.36亿)的图像工具,其中前几大市场包括尼日利亚、巴基斯坦、印尼、菲律宾等。该产品从去年8月开始超越《Picsart》(海外厂商研发),如今平均DAU是《Picsart》的7倍多。SensorTower未收录《AI Gallery》的下载和收入数据,猜测该APP可能预装到传音手机里。

还有一家叫杭州影笑科技的公司有三款图像视频工具上榜,包括专攻Vlog剪辑的《YouCut》、侧重图片编辑的《Polish》以及主打修图美颜的《Peachy》。

AI落地的热门板块:

教育、陪伴、聊天机器人

教育、陪伴及聊天机器人,同样是AI落地的热门板块,用户规模可观,但商业化进度各有差异。

此次TOP100榜单中,共有8款教育类工具上榜,方向包括用AI辅助作业、背单词、学习等。字节《Gauth》以2500月活保持领先,谷歌的《Photomath》紧随其后,此外,北京猿力教育《小猿搜题》、海外厂商做的《Brainly》和《Quizlet》也都有千万月活。

另有6款陪伴类工具上榜。其中,前谷歌工程师创业打造的《Character.AI》月活在2000万以上。作业帮旗下《PolyBuzz》也有1400多万月活,作业帮跨界切入AI陪伴赛道倒也做得有模有样。MIniMax的《Talkie》在巅峰期月活突破1500万,后续有所下滑,目前保持在1000万左右。其余3款陪伴类应用的月活在500万~900万之间。

教育和陪伴类工具的商业潜力仍有待进一步挖掘。目前成绩最突出的应该是《Learna AI》,以700多万的月活做到月入近1300万美元。这款应用的优势在于结合了用户的沟通习惯与需求,把语言学习嵌入各类生活场景之中,在美国和墨西哥等地区颇受欢迎。

相对来说,聊天机器人的商业爆发力则已经得到市场验证。

此次共有11款聊天机器人跻身TOP100。而海外厂商的商业化成果明显领先一大截。

谷歌的《ChatGPT》单APP端就月入7亿+美元,另一款《Gemini》也有上千万美元的月收入。

由前OpenAI核心成员打造的聊天机器人《Claude》表现也不错,近一个月月活同比增长了约131%,月收入在9000万美元以上。其背后公司Anthropic在2月份新一轮融资后的估值为3800亿美元,而在私募股权交易平台,其估值攀升至约1万亿美元,这个数值相当恐怖了。

国内聊天机器人的发展也很迅猛,不过主流工具基本都没有商业化。豆包、千问、元宝背靠巨头还可以理解,而Deepseek直到最近才首次启动融资。

鉴于SensorTower仅统计iOS和Google Play渠道,而这些产品的核心市场在国内,因此我们另外参考QuestMobile最新发布的报告:豆包以3.45亿月活、1.4亿日活遥遥领先;其次是千问和Deepseek,月活分别为1.66亿和1.27亿。现在元宝似乎有些掉队了,日活掉到了900万左右,甚至不到千问的三分之一。

另外,Deepseek和豆包的网页版日活也很高,分别达到3500多万和1700多万。许多用户在学习或工作时还是会更习惯使用网页端。

之前国内聊天机器人都把重心放在抢用户,如今这方面的较量暂告一段落。关于聊天机器人的变现路径,在未来将是一个非常值得探讨和深究的课题。

传统应用的转型:

不AI化,可能会被淘汰

这几年也可以看到越来越多老产品在疯狂向AI靠拢。AI浪潮催生了大量新型产品,同时也加深了传统应用的焦虑,使得它们开始主动求变。

浏览器和智慧搜索工具是最积极转型AI的一批。如Microsoft Ede、百度、夸克、QQ浏览器都已搭载了AI能力,实现智能搜索、内容总结、语音交互等功能升级。

百度的布局更是全面,不止是搜索,地图、网盘、文库等都统统接入AI,旗下两款网盘应用分别面向海外和国内用户,也都以较高月活跻身榜单。

夸克接入了千问大模型,主页有AI搜索、AI写作、AI生图、智能体对话等功能。其商业化成绩也比较突出,APP月收入超过2000万美元。结合SensorTower数据,夸克的热门内购项目基本都是会员充值。其会员类型包括网盘、小说、扫描王、学习、文档等。去年虎嗅曾报道,夸克最大收入来自会员付费体系,当时还提到夸克从未通过B端用户实现广告商业化。

夸克iOS热门内购项目

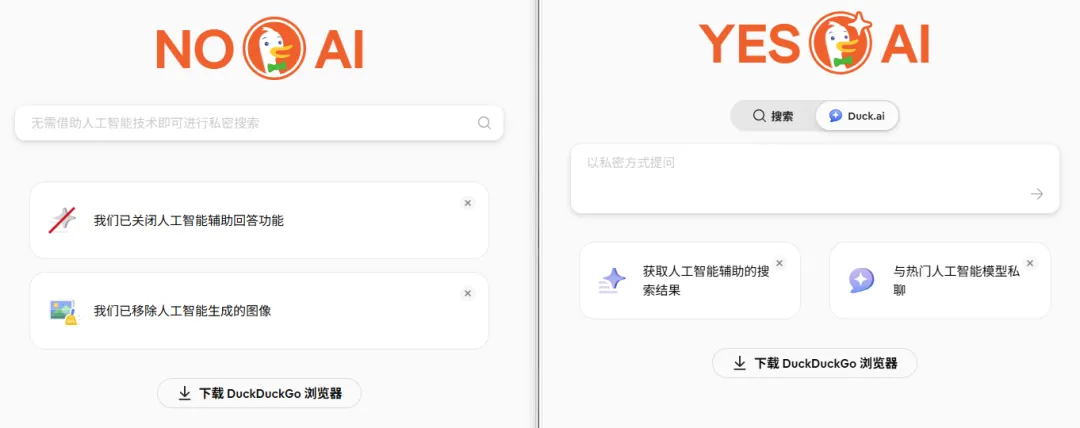

海外搜索工具《DuckDuckGo》以保护用户隐私为卖点,在转型AI上则遭遇了一些挑战。别看AI很火,其实海外反AI的情绪很猛烈。报道称《DuckDuckGo》之前曾向用户发起调研,结果在17.5万份投票中,有九成用户拒绝使用AI搜索。平台的处理也相对「狡猾」,先是承诺不会将用户数据用于训练AI,又给了用户自主选择权。

在APP端,用户在搜索时可选择隐藏AI生成的图片,可自行设置AI辅助答案出现的频率,也可以决定要不要使用AI聊天功能。网页端更是推出了两个版本的网站,反AI的用户可使用「noai.duckduckgo.com」,不抗拒AI的可以用「yesai.duckduckgo.com」。

此外,办公学习之类的成熟产品也加入到AI转型大潮。

《Canva》便跳出传统设计软件的定位,转向AI内容生产平台。该应用的月活高达2.89亿,月收入接近1亿美元。其创始人的经历也颇为传奇,作为大型科技企业中为数不多的女性创始人,她在早期融资时曾被投资人拒绝过100次,如今缔造了一家年营收超30亿美元、估值420亿美元的超级独角兽。该公司可能会在2027年内IPO,近期推出一项全面人工智能升级计划以巩固估值——最新发布的Canva AI 2.0进一步降低设计门槛,用户只需描述需求,AI即可生成和优化相关设计内容。

金山旗下办公应用《WPS》的表现也十分亮眼,以近2.3亿的月活位居榜单第5名。近些年金山在智能办公方面取得的成果显著。事实上,公司从2019年就有计划投入建设办公软件AI基础研发中心,后续将AI技术持续应用到WPS Office各大组件并加以优化,不断降低用户的使用门槛。在不声不响中,WPS的PC端国内日活突破1亿,APP端日活超过5000万(未计入中国大陆安卓渠道)。

还有由中国香港团队打造的《Goodnotes》,2011年上线时还只是一款手写笔记iPad应用,后来逐步扩展至多端,功能也多了起来,包括PDF标注、录音、白板等。《Goodnotes》从前几年开始接入生成式AI并不断升级,据称这是全球首款整合电子手写与生成式AI的笔记应用。

美图的《BeautyPlus》在2016~2020年就曾风靡一时,后面两年有所沉寂,好在自2022年起又靠着「AI绘图」「AI换装」「AI滤镜」等功能和素材再度走红。据SensorTower,该应用在印度非常火,全球超5亿的下载,印度就占到了近四成,不过要让当地用户付费还是有一定难度,该地区仅贡献了不到1%的收入。

去卷细分品类:

万物皆可AI化?

当然,前面提到的图像、视频、聊天机器人等的确火热,但这些赛道均已拥挤不堪。而从榜单来看,似乎还可以换个思路、走一条差异化路线,那就是去卷更细分的品类,或是挖掘暂时还没太多人关注的方向。

就像同样是情感陪伴类应用,《Bible Chat》从「AI+宗教」的场景切入,拥有庞大的圣经知识库,用户可以跟它聊天,某种程度上真·直接「和上帝对话」了。它还可以用来查询、释疑、学习神学,不想去教堂还可以用它在线上做礼拜,跟之前国内流行的「赛博敲木鱼」倒是有异曲同工之妙。

还有一款玄学方向的应用也上榜了,即主打「AI+占星」的《AstroSage Kundli》。用户发起AI对话,系统就会快速生成占星报告,据称还配套了更深入的真人占星服务。该应用在印度火得一塌糊涂,今年下载量更是暴涨,现累计有7000多万下载,月活达到1200万。

也可以从实用的需求出发去探索。

例如,当代人都很关注健康和养老问题,AI应该能起到帮手的作用。《Yazio》就相当于「AI+饮食管理」助手,包含日记、食谱、轻断食的功能,并配置AI识别食物卡路里的高级用法。

再例如「AI+识图」的方向,就有千万月活的《PictureThis》,由杭州团队打造,起初是教老外识别花花草草,后来围绕AI技术推出多个高阶功能,有用户形容像是带了个「贴身植物养护专家」。另一款AI植物识别&养护应用《Plantify》也有较高月活,自2024年上线便持续上涨,现有790万月活。

值得一提的是,游戏新知在整理榜单时,还发现有几款母婴相关AI应用此前也曾爆火,月活一度飙升至数百万。例如《Cosplay: Future Baby Generator》《AI Baby Generator: Face Maker》都内置了「AI婴儿生成器」,可以帮助用户预知自己未来小孩的长相。这种偏娱乐向、趣味性的内容还是颇具吸引力。虽然现在月活掉下来,但它们天然具备传播力,哪天碰上某条短视频爆火,就很有可能收割又一波新流量。

结语

如今,AI行业的竞争早已跳出单纯的技术比拼,更深层次的较量在于概念性创新及长期执行力。

过去中国厂商在这条路上慢了几步,但好在「追赶战打得非常好」。正如a16z创始人曾说过的,中国厂商尤其擅长迅速吸收想法、做出来、规模化推广并将其商业化。也是这样实现了从无到有,快速成长为全球AI的中坚力量。

未来,随着中国厂商的想象力与创造力不断发散,会不会催生出更多产品的形态?还是很值得期待的。

/END/