当贝泰妮的2025年报在4月底出炉,国货美妆头部军团的年度答卷也全数揭晓。2025年,国内美妆企业TOP10总营收达到600.72亿元,同比2024年的515.79亿元上涨16.47%,这也是国货美妆十强企业营收总和首次突破600亿元的历史节点。归母净利润合计为71.59亿元,同比增长52.64%,利润端的修复速度明显快于营收端。

今年的成绩单,喜忧参半,但整体基调是国货,正在崛起。

从营收增速来看,十强中共有7家企业取得正增长,仅珀莱雅、巨子生物、贝泰妮出现下滑,且三家下滑幅度均未超过10%。增速最高的是上美股份,达到35.12%;毛戈平紧随其后,增速为30.01%,是十强中仅有的两家增速超30%的企业。

从排名来看,珀莱雅仍稳居国内美妆企业第一,也是目前唯一一家营收突破百亿的国货化妆品企业。上美股份以91.78亿元的营收排名第二,距离百亿仅一步之遥。上海家化以63.17亿元排名第三,第四、五名分别由巨子生物(55.19亿元)和贝泰妮(53.59亿元)摘得。第六至十名则分别是自然堂、毛戈平、水羊股份、逸仙电商和丸美股份。整体来看,10家企业中营收规模超50亿元的企业共有7家,水羊股份和逸仙电商也正逼近50亿级别,排名第十的丸美股份则刚刚突破30亿元大关。值得注意的是,此前曾上榜的福瑞达(仅统计化妆品业务)和华熙生物(仅统计皮肤科学创新转化业务),在2025年营收分别为22.46亿元和14.87亿元,因此未能上榜。

从归母净利润来看,今年共有4家企业突破10亿元,分别是珀莱雅、上美股份、巨子生物和毛戈平。其中巨子生物以19.15亿元的归母净利润高居第一,珀莱雅以14.98亿元位列第二,毛戈平归母净利润为12.05亿元紧随其后。归母净利润10亿元以下的6家企业中,仅贝泰妮刚超过5亿元,其余企业大多在2至3亿元左右徘徊。逸仙电商则依旧是十强中唯一净利润亏损的企业。

回到品牌端,国内美妆上市及拟上市企业旗下品牌的排名同样发生了明显变化。进入前十强的品牌分别为:珀莱雅品牌、韩束、自然堂品牌、可复美、薇诺娜、丸美、林清轩、敷尔佳(仅统计化妆品业务)、彩棠和颐莲。

值得一提的是,珀莱雅旗下有珀莱雅品牌和彩棠两个品牌同时上榜,是十强中唯一贡献两个品牌席位的企业。从体量上看,进入国货前十的美妆品牌营收均已达到10亿元级别,排名第十的颐莲在2025年营收为10.43亿元。营收超过50亿元的品牌仅有3个,分别是珀莱雅品牌、韩束和自然堂品牌,前两者的营收均超过70亿元,形成断层领先。

上榜品牌的共同路径,几乎都离不开"大单品战略"。珀莱雅的"早C晚A"套装、韩束的"红蛮腰"套盒、可复美胶原棒、薇诺娜特护霜,这些大单品不仅成为消费者对各品牌最直接的认知锚点,在平台销量上也持续保持领先。以珀莱雅为例,据财报披露,主品牌旗下红宝石、双抗系列稳居抗衰、抗氧赛道前列,2025年度珀莱雅品牌在天猫平台面霜、面膜品类均排名第一,面部护理套装位列第二,精华品类排名第三。韩束则已连续三年在抖音美妆GMV排名第一,是内容电商渠道爆发力最为突出的国货品牌之一。

从营收占比来看,这10个品牌大多是其所属企业的核心主力品牌,其中8个品牌的营收占比超过了70%。除林清轩营收占比达100%外,自然堂品牌的营收占比也高达95.3%,韩束、可复美、薇诺娜等品牌的营收占比同样超过80%,均是各自企业当之无愧的"压舱石"。

从增速来看,10个品牌中有7个在2025年实现了业绩增长,3个出现下滑。增幅最高的是林清轩品牌,全年增幅达102.5%,此外韩束和丸美的增幅也均超过20%,分别为31.6%和23.94%。

需要说明的是,由于上海家化、毛戈平、逸仙电商、水羊股份等企业并未在2025年年报中披露旗下各品牌具体营收数据,因此无法进行排名。

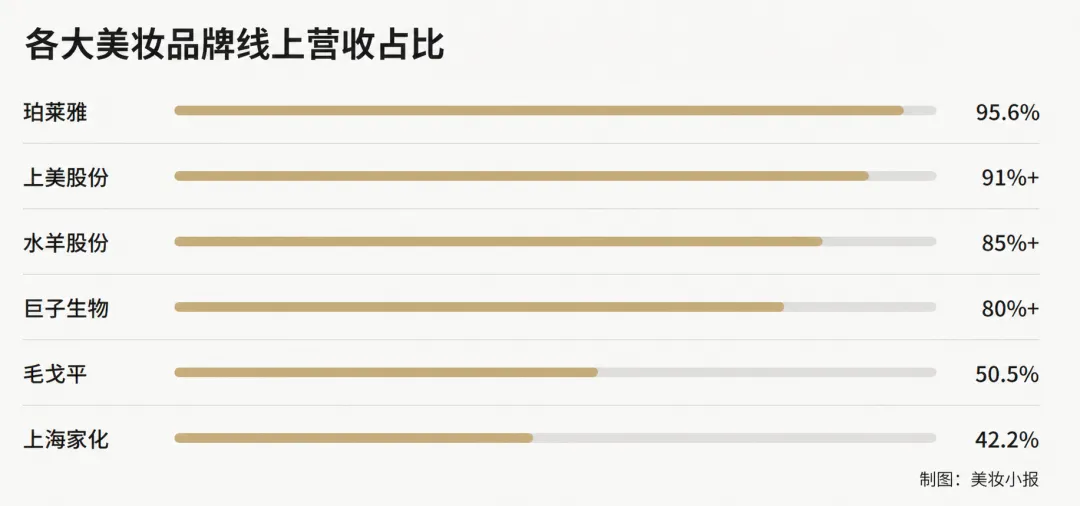

渠道能力已成为影响美妆企业业绩与竞争格局的关键。2025年国货美妆十强中,业绩增速较快的企业,普遍都在线上渠道上重仓布局。

丸美生物以内容为核心,构建"节点同步、日常差异"的矩阵打法,在内容电商坚持"达播破圈、自播转化"双轮驱动,实现了品牌的快速出圈。2025年整体营收增长超30%的毛戈平,其线上营收达24.77亿元,同比增速超38%,线上营收占比也首次超过线下,达到50.5%。

在十强企业中,毛戈平算是渠道策略上最具特色的一家。当整个行业都在加速向线上集中时,毛戈平的线下渠道在2025年依然实现了26.6%的增速,营收达12.24亿元,线下渠道占比仍接近50%。这与其高端定位、专业彩妆艺术培训服务的品牌属性密切相关,线下渠道在用户体验和品牌溢价上提供了线上无法完全替代的价值支撑。

此外,水羊股份通过“自有+代理”模式强化渠道整合;自然堂则在IPO阶段保持稳健增长。

整体来看,线上渠道仍是核心增量阵地,抖音已成为国货美妆最重要的增量战场。韩束、丸美等品牌的爆发,本质上都是抓住了内容电商红利。但平台规则在变,达播流量在贵,如何从"买流量"走向"建品牌",是摆在所有人面前的下一道题。

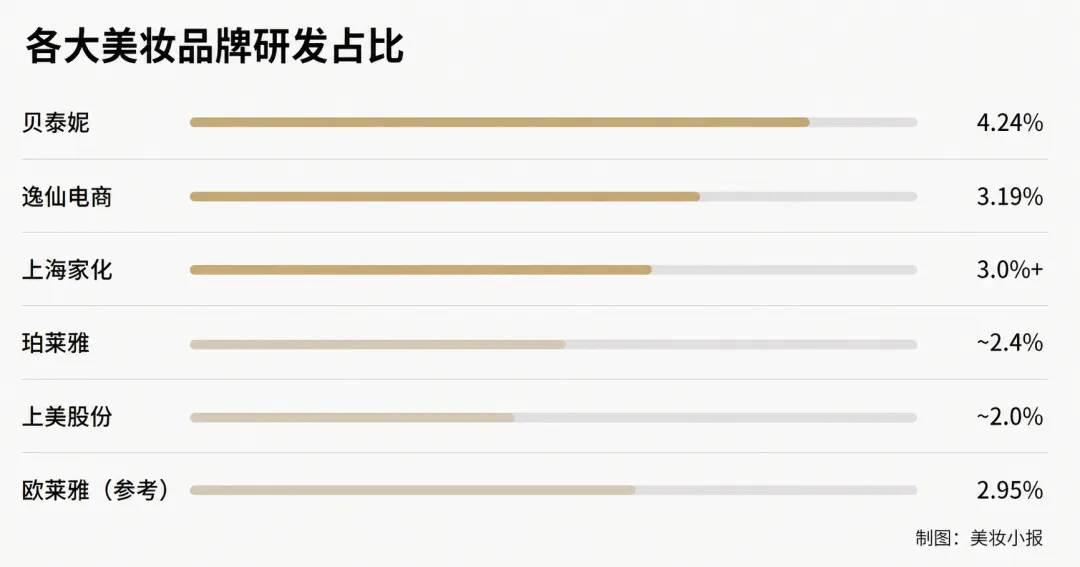

"重营销、轻研发"曾是刻在国货美妆身上的标签。但看2025年的财报数据会发现,国内头部美妆企业对研发的重视程度达到前所未有的高度。十强中,八成企业研发投入同比增长,三家企业研发费用率超过3%。

贝泰妮研发费用率4.24%,位居十强第一。该公司2025年新增化妆品新原料备案9项,累计发表学术论文493篇,构建了从原料筛选到申报的完整链路。

十强企业中绝大部分已在布局自主原料。除贝泰妮是新原料备案最多的头部企业外,珀莱雅、上美股份、上海家化、自然堂、丸美生物、水羊股份、逸仙电商均已备案新原料。自研原料意味着企业将创新的源头掌握在自己手中,能够在成分层面建立起差异化的竞争壁垒,而非仅在配方端与竞品进行同质化博弈。

某种程度上,2025年这份国货美妆十强成绩单,本质上呈现的是一个行业从“跑马圈地”走向“结构优化”的关键转折点。

短期来看,线上红利仍在释放,但流量成本上升已是确定趋势;长期来看,谁能把流量效率转化为品牌资产,再叠加技术壁垒,谁才有可能穿越周期。

整体而言,国货美妆已经走过依赖红利的阶段,正在进入“能力驱动”的新周期——崛起仍在继续,但真正的分化,才刚刚开始。