一季度GDP十强!广州、深圳拉风,重庆增速垫底

- 更新时间 2026-04-29 12:19:05

01

一季度GDP十强

随着苏州、南京数据公布,中国内地GDP十强城市数据已全部出炉。

先一睹为快。

制图:城市财经;数据:各城市统计局

从排名看:

最大的变化,是广州再次反超重庆,重新夺回了中国经济第四城席位。当然,这仅仅是一个季度而已。

从增量来看:

上海、北京GDP增量均是800亿+,深圳增量第三。南京、武汉增量均低于300亿。

从增速看:

实际增速方面,10个城市中,有9个跑赢了全国5%的平均增速。

广州大显身手,王者归来,以6%的实际增速领跑一线,也领跑十强城市。

而被广州反超的重庆,增速垫底,且是十强城市中唯一一个跑输大盘的城市。一季度实际增速只有4.5%,低于大盘0.5个百分点,低于广州1.5个百分点。

名义增速方面,深圳以7.19%的名义增速领跑。

总结来看:

一季度十强城市的表现,广州成了最靓的仔,不仅增速第一,还夺回了第四城席位。中国人口第一城重庆则很失落,不仅增速垫底,还丢了第四城宝座。

02

广州满血归来

只有深圳在扛着,广州、佛山、东莞、汕头等城市均进入了水逆周期。

制图:城市财经;数据:各城市统计局

梅州一季度地区生产总值同比增长6.7%。

东莞一季度增速5%,正式走出了水逆周期。

最最重要的是,作为广东省会,引领广东发展的双核之一的广州,满血复活。

在前几天专门分析广州的文章中,本号强调过,广州的强势反弹背后,是当初引发它增速放缓的当家产业汽车制造业实现了反弹。

汽车工业占广州规上工业的四分之一,堪称广州经济的南天一柱。

这一产业2024年跌入谷底,去年四季度开始有了明显反弹迹象。

03

重庆,何以垫底

去年还创造各种成就的重庆,怎么就一季度增速垫底了呢?

去年的重庆,相当拉风。

第一,夺下了丢失九年的汽车第一城宝座。

全年汽车产量达到278.8万辆,增长9.7%,稳居城市第一位、省市第三位。

来源:重庆市政府官网

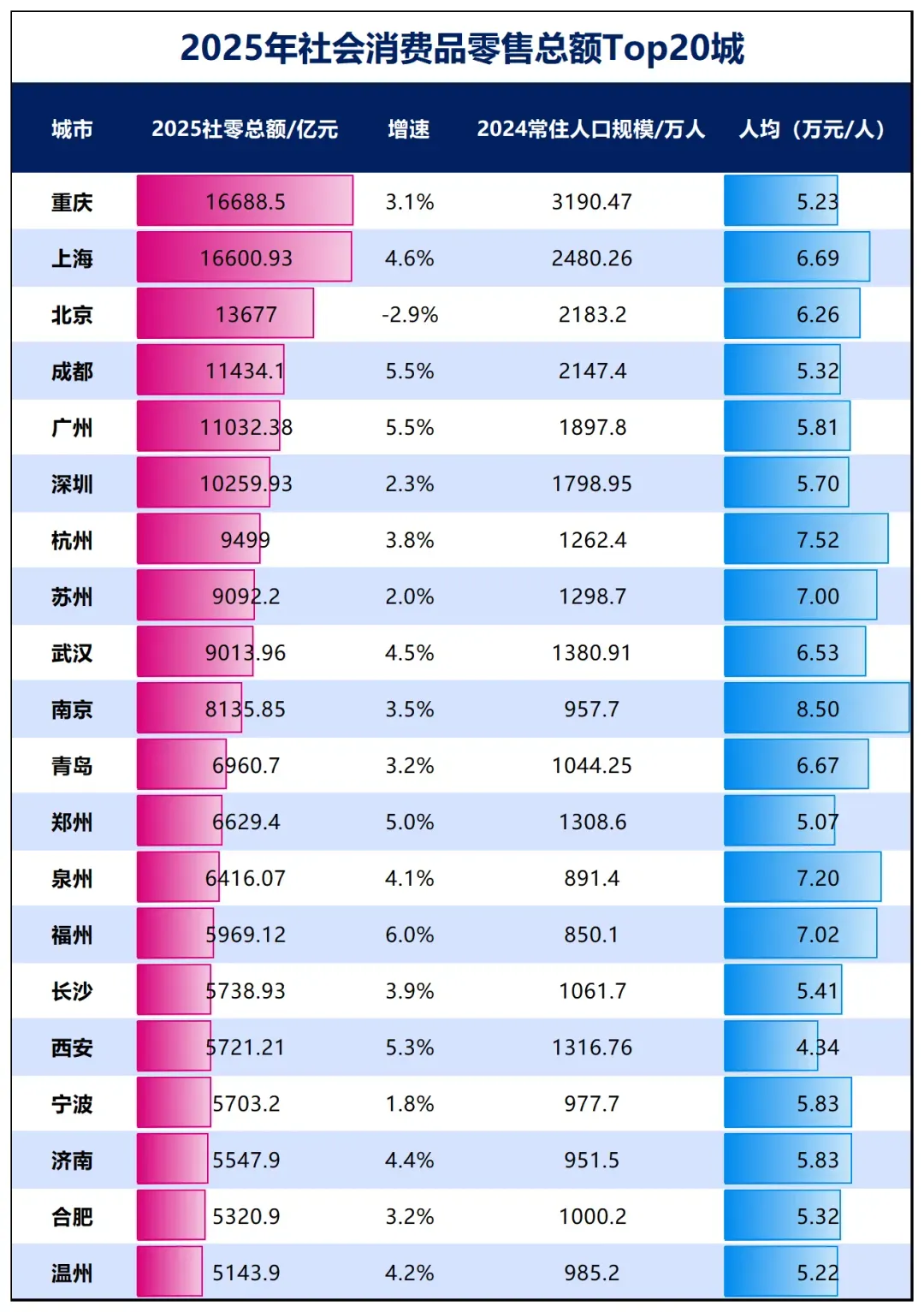

第二,消费超上海,登顶全国第一。

制图:城市财经;数据:各城市统计局

当然,这里面有第五次经济普查数据调整因素。

国家统计局做出了明确说明:根据第五次全国经济普查结果及有关制度规定,对社会消费品零售总额数据进行修订。

在修订之下,外贸型城市 (如上海、深圳、苏州) 因统计口径差异出现数据下调;消费型城市 (如杭州、重庆、成都) 因数字经济和特色消费场景发展,数据更真实反映实际消费规模。

所以我们看到,上海2025年的社消规模16600.9亿元,明明比2024年低了1300多亿元,为何还显示增长了4.6%。

同理,苏州2025年社会规模都跌破万亿元了,却显示增长了5.5%。

第三,在与武汉的争夺中,获得了一级汽车央企。

2025年7月,国务院批准组建中国长安汽车集团有限公司,

至此,我国形成中国一汽、东风公司、中国长安汽车三大央企汽车集团,将更好助力智能网联新能源汽车产业高质量发展,加快发展具有全球竞争力的世界一流品牌。

固定投资同比增长9.8%,增速比去年全年提升16.5个百分点。这一增速,大幅领先于京沪深。同期的北京增长5.5%,上海增长7.6%,深圳仅增长0.2%。

出口则下滑了1.2%,表现差了些。

重庆呢?

表面看,数据都很不错。比如规上工业增长了5.2%,较去年同期提高1.6个百分点。

第一支柱产业电子信息方面,新一代电子信息制造业集群增加值同比增长8.0%,较去年全年回升7.5个百分点。

第二支柱产业汽车增长4.5%。

特别是出口,爆发式增长。一季度重庆进出口总值2215.5亿元,同比增长34.3%,高于全国19.3个百分点。其中,出口1537.2亿元,增长27.0%;进口678.3亿元,增长54.5%。

数据如此漂亮,为何还跑输了大盘。

关键原因在于,拉动重庆经济增长的两驾主要马车,消费与投资,增速偏弱。

一季度,重庆实现社会消费品零售总额4278.14亿元,同比增长1.8%。增速比广州低了4.8个百分点。

一季度,重庆固定资产投资同比增长1.5%,比广州低了8.3个百分点。

重庆过去多年靓丽增速的主要依赖之一,就是固定投资。这一增速式微,对重庆经济增长的影响不言而喻。

此外,重庆多个主要工业产品产量下滑。

汽车产量下滑了5.3%,笔记本电脑产量下滑了8.8%,钢材产量下滑了7.4%,铝材产量下滑了7.3%,水泥产量下滑了13.2%。

来源:重庆统计局

总结来看,虽然重庆的很多新兴产业增速不错,但产业转型中的重庆,占大头的仍是传统产业,而传统产业增速在下滑。

而且,消费与固定投资增速也不给力,才有了重庆一季度GDP增速垫底的现状。

当然重庆依然拥有完整的工业体系、庞大的消费市场以及西部枢纽的区位优势,这些都是长期竞争力所在。

真正决定未来的,不是某一个季度的增速,而是能否尽快完成产业结构的升级,从规模制造走向高端制造,从要素驱动转向创新驱动。

因此,一季度4.5%的增速,更像是一面镜子,映射出重庆当前所处的发展阶段:

旧模式尚未退出,新模式尚未成熟。短期的波动背后,是一次深层次的结构调整。

能否跨过这一关,决定的不是当下排名,而是下一轮周期中的位置。