4月26日,贝泰妮发布2025年全年财报,财报显示,期内,贝泰妮公司营收达53.59亿元,同比下滑6.58%;归母净利润为5.06亿元,同比微增0.53%。至此,国内主要美妆上市公司去年业绩已全部公布,2025年国货美妆企业TOP10随之出炉。

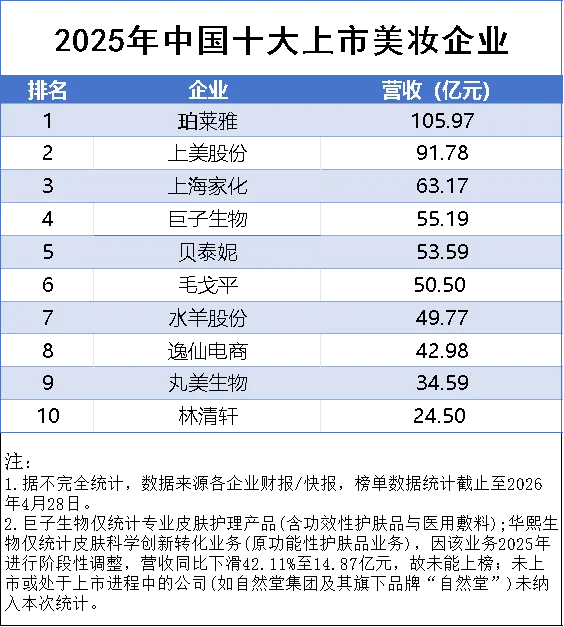

珀莱雅蝉联榜首,也是目前唯一营收突破百亿的国货美妆企业,但同比下滑1.68%——这是珀莱雅多年来首次出现负增长。一个残酷的事实:珀莱雅品牌自身营收从高位滑落,而支撑集团总盘子的,是旗下其他品牌的增量。

上美股份以91.78亿元(同比+35.1%)强势逼近,两者差距只剩14亿。按这个增速,2026年榜单头把交椅大概率要换人。

更值得玩味的是,上美的增长质量。韩束单品牌突破73.6亿元,同比增长30%+,是当前最接近70亿门槛的国货单品。

腰部胶着,50亿—63亿区间四家混战。毛戈平连续两年保持30%+增速,跃升至中位,与上海家化、巨子生物、贝泰妮彼此营收差距仅在5亿元以内,形成胶着的“腰部方阵”。

林清轩则首次闯入TOP10,2025年以24.5亿元营收位列第十,成为高端油敷赛道的代表企业。

十强榜单的新老交替,印证了美妆行业的竞争逻辑转向:行业正逐渐淘汰全品类铺货的单一增长叙事,转向以多品类战略布局与细分领域垂直深耕共生互补的全新竞争生态。

“降本增效”正成为行业的主动选择。例如,华熙生物在营收下降21.82%的情况下,大幅压缩销售费用近10亿元,带动归母净利润逆势增长67.6%;贝泰妮在控制销售费用与营收降幅匹配的同时,实现了扣非净利润48.22%的高增长。这些案例表明,当粗放投放难以为继,主动收缩与提效反而能够释放可观的利润空间。

从企业的业绩表现来看,越来越多的企业开始从“规模优先”转向“盈利优先”,高毛利、高净利成为企业的核心追求。巨子生物、毛戈平等高毛利企业的亮眼表现,也印证了功效、高端赛道的盈利优势;而部分企业的利润下滑与亏损,也反映出低毛利、重营销模式的难以为继。未来,自有品牌、高端化、高毛利将成为国货美妆企业的核心发力点。

2025年的国货美妆十强,呈现出一种"表面繁荣、内部分化"的格局:整体市场破万亿,国货份额57.37%,看似形势大好;但市值跌去三成,三家企业负增长,大单品见顶信号明显。

这不是一个"黄金时代结束"的故事,而是一个"草莽时代结束"的信号。

当流量红利消退、消费者决策日趋理性、资本预期趋于保守,国货美妆的竞争终于回到它本该在的轨道——产品力、品牌力、组织力。