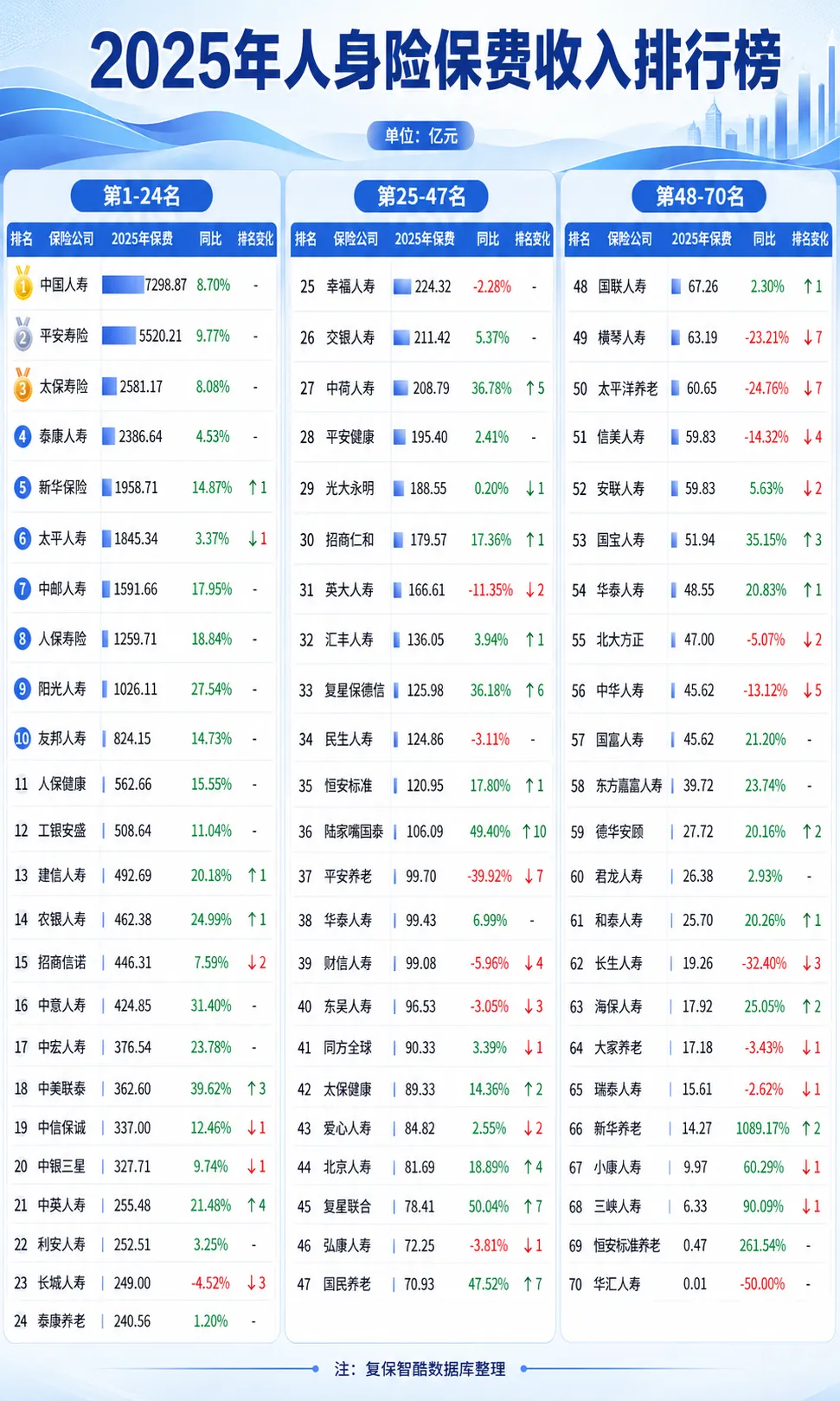

近日,70家人身险公司2025年保费数据陆续披露,具体如下:

结论速览:

1. 头部格局依旧稳定。 中国人寿、平安寿险、太保寿险继续位列前三,三家公司合计保费收入占70家公司总保费的约43.61%。

2. 行业集中度仍然较高。 前10家公司合计保费收入占比约74.46%,前20家公司合计占比约86.64%,头部公司仍是人身险市场的主要规模支撑。

3. 多数公司实现正增长。 70家公司中,53家公司2025年保费同比增长,17家公司同比下滑;其中34家公司增速超过样本整体增速。

4. 中腰部排名变化更活跃。 陆家嘴国泰、复星联合、国民养老、复星保德信、中荷人寿等公司排名提升明显,显示出部分中小险企在特定渠道或产品结构上的突破。

从复保智酷整理的70家人身险公司数据来看,2025年样本公司合计实现保费收入约35312.62亿元,较2024年的31964.52亿元增长约10.47%。整体来看,人身险行业在低利率、产品结构切换和渠道转型的背景下,仍保持了较强的规模韧性。

不过,排行榜背后的分化也更加明显:头部公司继续稳居高位,中腰部公司排名变化活跃,部分合资、银行系及专业养老、健康险公司增速突出,而少数公司则出现不同程度保费下滑。

从排行榜来看,2025年人身险公司保费收入前三名依旧由传统大型寿险公司占据。

其中,中国人寿以7298.87亿元保费收入位居第一,同比增长8.70%;平安寿险以5520.21亿元位居第二,同比增长9.77%;太保寿险以2581.17亿元位居第三,同比增长8.08%。

三家公司合计实现保费收入约15400.25亿元,占70家公司总保费收入的43.61%。从数据看,2025年人身险保费收入仍呈现较高的头部集中度,前三家公司贡献了样本公司四成以上的保费规模。从前十名来看,除前三名外,泰康人寿、新华保险、太平人寿、中邮人寿、人保寿险、阳光人寿、友邦人寿也进入2025年保费收入前十。

其中,新华保险表现较为突出,2025年实现保费收入1958.71亿元,同比增长14.87%,排名由第6位升至第5位;阳光人寿保费收入达到1026.11亿元,同比增长27.54%,在千亿级公司中增速较为亮眼。

整体来看,头部公司并未出现明显洗牌,但内部增速差异已经开始影响排名细节。

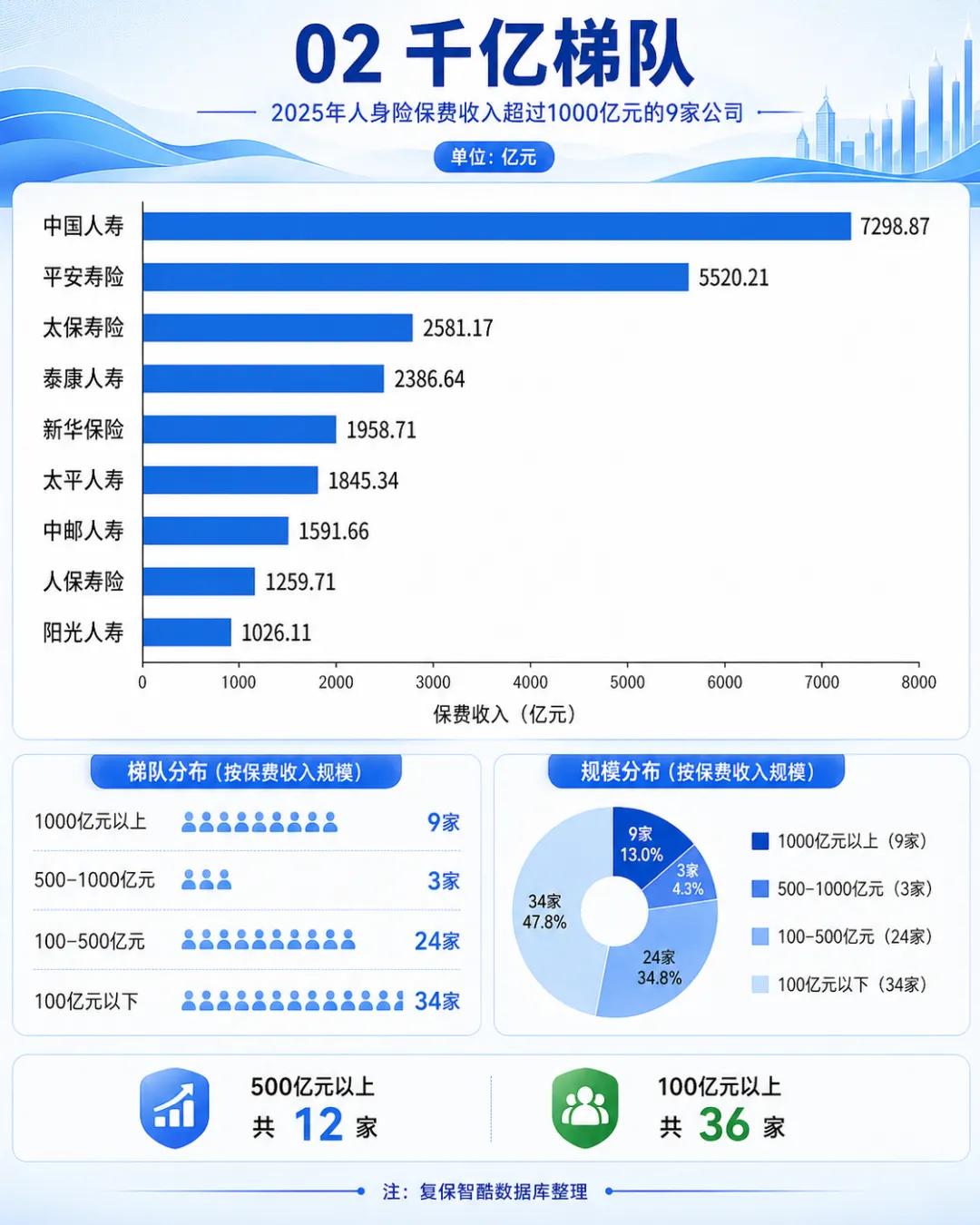

从规模梯队看,2025年共有9家人身险公司保费收入超过1000亿元,分别为:中国人寿、平安寿险、太保寿险、泰康人寿、新华保险、太平人寿、中邮人寿、人保寿险、阳光人寿。

其中,中邮人寿2025年保费收入为1591.66亿元,同比增长17.95%;人保寿险保费收入为1259.71亿元,同比增长18.84%;阳光人寿保费收入为1026.11亿元,同比增长27.54%。

可以看到,在千亿梯队中,部分银行系、综合金融集团系及大型寿险公司仍保持较高增速,千亿规模公司内部的增速表现也存在一定差异。此外,保费收入超过500亿元的公司共有12家,超过100亿元的公司共有36家。这也意味着,虽然头部集中度较高,但百亿级公司仍构成了人身险市场的重要腰部力量。

从同比增速看,2025年人身险公司增长分化较为明显。

在保费规模相对较大的公司中,多家合资险企表现突出。例如:

中美联泰大都会2025年保费收入为362.60亿元,同比增长39.62%,排名上升3位;中意人寿保费收入为424.85亿元,同比增长31.40%;中荷人寿保费收入为208.79亿元,同比增长36.78%,排名上升5位;复星保德信保费收入为125.98亿元,同比增长36.18%,排名上升6位;陆家嘴国泰保费收入为106.09亿元,同比增长49.40%,排名上升10位。

这类公司虽然整体规模与头部寿险公司仍有差距,但增速普遍较高。不过,对于部分规模较小的公司而言,高增速往往也与低基数有关。因此,观察这些公司的成长性,不能只看同比增速,还需要结合保费规模、业务结构和持续增长能力综合判断。

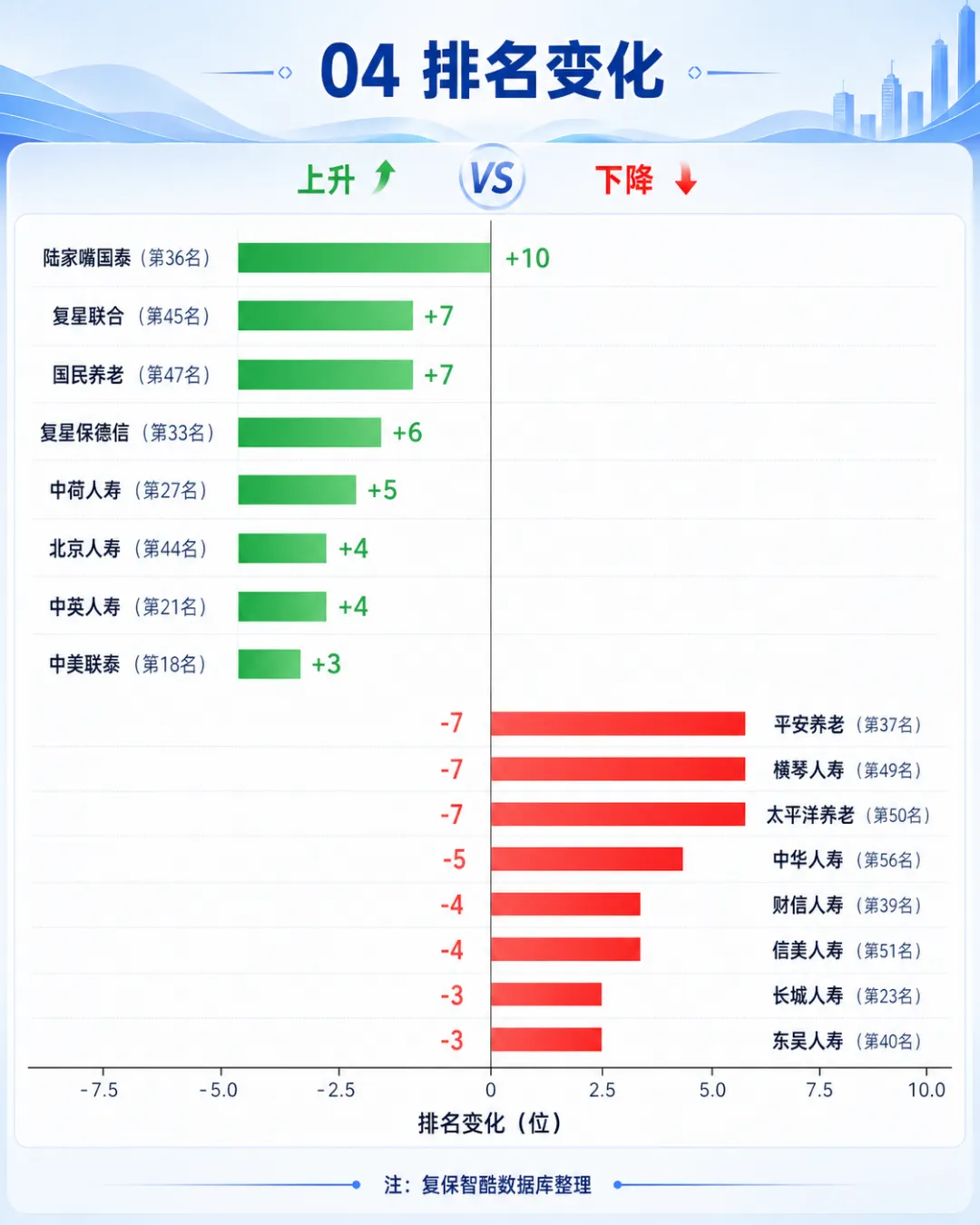

排名变化:陆家嘴国泰上升10位,

复星联合、国民养老均上升7位

从排名变化看,中腰部公司是2025年榜单变动最活跃的区域。

排名提升最明显的是陆家嘴国泰,2025年排名第36位,较上年上升10位;其保费收入为106.09亿元,同比增长49.40%。

此外,复星联合和国民养老均上升7位。其中,复星联合2025年保费收入为78.41亿元,同比增长50.04%;国民养老保费收入为70.93亿元,同比增长47.52%。

复星保德信上升6位,中荷人寿上升5位,中英人寿、北京人寿分别上升4位。

从这些公司来看,排名提升与较高的保费增速具有较强关联。2025年,部分中腰部公司在保费规模上的增长更为明显,也带动其在榜单中的位次前移。但另一方面,也有部分公司排名出现下滑。

例如,平安养老2025年保费收入为99.70亿元,同比下降39.92%,排名下降7位;横琴人寿保费收入为63.19亿元,同比下降23.21%,排名下降7位;太平洋养老保费收入为60.65亿元,同比下降24.76%,排名下降7位。

这些变化反映出,在行业产品结构切换、渠道竞争加剧和部分公司主动调整业务节奏的背景下,不同机构之间的增长路径正在明显分化。

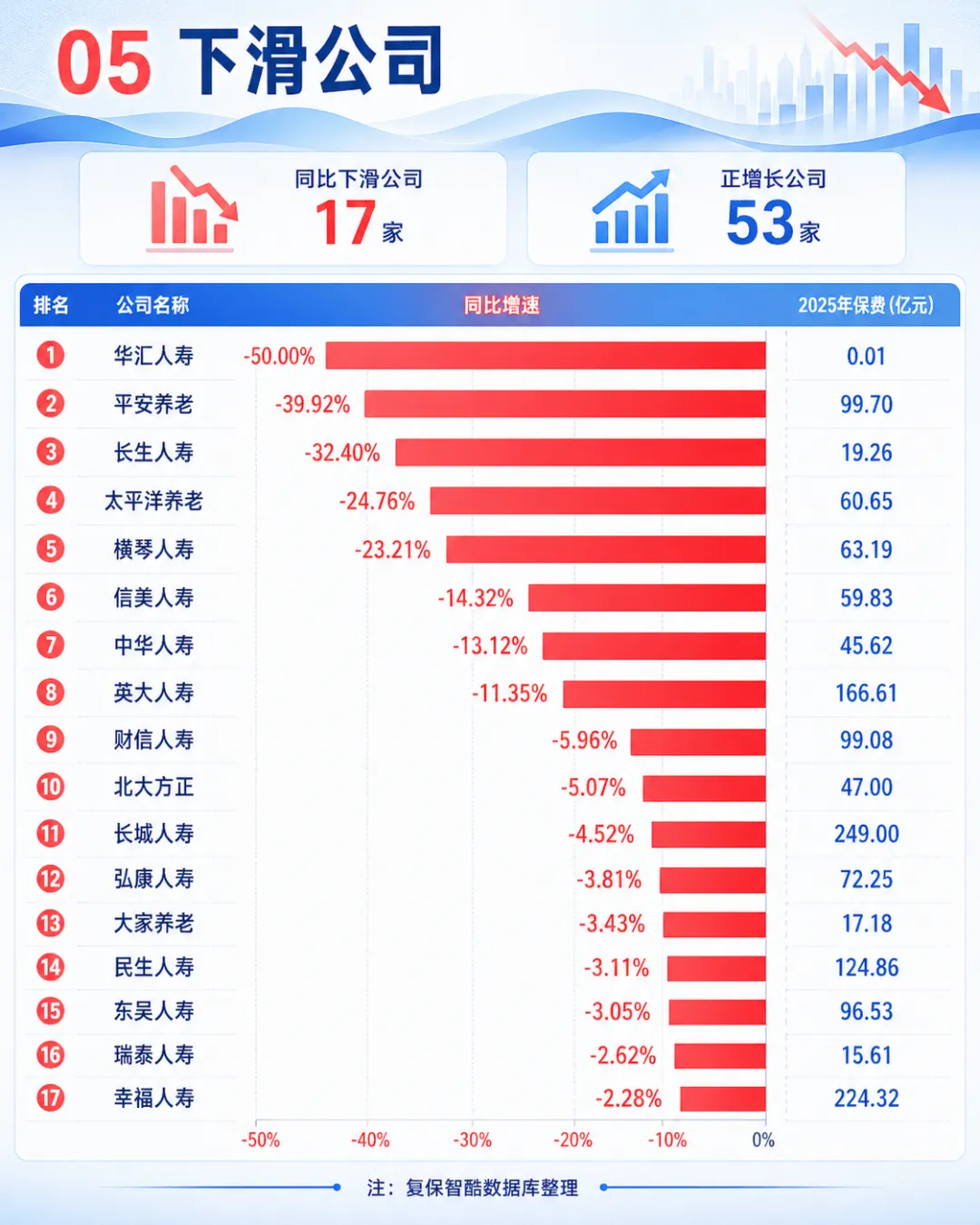

下滑公司:17家公司保费同比下降,

尾部压力仍需关注

虽然多数人身险公司实现了保费正增长,但仍有17家公司2025年保费收入同比下降。

从榜单看,保费下滑公司既包括部分中小寿险公司,也包括部分养老险、互助型或特色定位机构。其背后可能涉及渠道调整、产品结构优化、业务主动收缩,也可能反映出公司在市场竞争、资本实力、渠道资源方面的压力。

对于消费者和投资者而言,保费规模并不能单独代表公司经营质量,但连续的规模收缩往往值得关注。尤其是在寿险行业长期经营属性较强的背景下,业务持续性、资本实力和风险管理能力同样重要。

整体来看,2025年人身险公司保费收入排行榜呈现出几个清晰特征:

首先,头部稳定。大型寿险公司依然掌握主要市场份额,前三名和前十名集中度较高,行业基本盘仍由头部机构支撑。

其次,腰部活跃。中腰部公司排名变化明显,部分合资险企、银行系险企、专业养老健康险公司增速较快,成为榜单中的主要变量。

再次,尾部分化。部分公司在低基数下实现高增长,但也有部分公司保费明显下滑,经营压力和转型挑战仍然存在。

最后,规模并非唯一指标。保费收入反映的是公司业务扩张能力和市场份额,但并不直接等同于盈利能力、偿付能力或长期稳健性。对人身险公司而言,真正的竞争力不仅在于“做大”,更在于能否在产品定价、渠道质量、投资收益和资本约束之间找到可持续平衡。

2025年,人身险行业保费大盘仍在增长,但增长结构已经发生变化。未来,谁能在低利率环境下保持稳健经营,谁能在渠道转型中提升业务质量,谁能在规模与价值之间实现平衡,将成为影响下一轮排行榜变化的关键。

数据来源:各保险公司公开披露信息统计整理:复保智酷(www.fosurdata.com)免责声明:本文内容基于公开数据整理,仅供参考,不构成任何投资或投保建议。保险公司经营数据为动态指标,请以最新官方披露为准。

南京复保科技有限公司(简称“复保科技”)是一家聚焦数字智能的国家级高新技术企业,依托领先的大语言模型研发应用能力,联合复旦大学打造首个专注于保险领域的智能大语言模型“保险智酷”,并在此基础上推出“复保智酷”保险大语言模型应用,面向医、药、健、险、康养等保险生态客户提供专业、准确的数据生产、数据智能、数据安全、咨询洞察与品牌合作等综合服务。