排行榜

十大品牌

奶粉排行榜

游戏排行榜

加盟排行榜

品牌排行榜

百科知识

品牌百科

比分预测

流量卡

教育知识

大学排名

公务员百科

会计知识

诗词成语

本地宝

长沙本地宝

北京本地宝

广州本地宝

南京本地宝

成都本地宝

游戏攻略

游戏百科

游戏资讯

游戏知识

游戏攻略

游戏热点

旅游攻略

招投标

影视剧

当前位置:

首页

>

排行榜

>张家港百强县的定融“安全边际”

张家港百强县的定融“安全边际”

更新时间 2026-04-27 18:20:40

张家港百强县的定融“安全边际”

我常听到投资人的一个隐痛——看中了定融的收益与城投背书,但又忍不住在夜里翻开手机,反复查那个百强县的财政数据。心里不免暗问:

“万一土地卖不动了,平台的利息从哪里来?”

讲真,这种焦虑不是多疑。当土地出让金对利息覆盖的比值五年腰斩,而商票逾期现象悄悄蔓延时,原来的“安全垫”正在承受前所未有的挤压。

我本次将目光锁定在

苏州市下辖的典型百强县——张家港市(2024年GDP超3600亿元,人均可支配收入达8.7万元)

,并抽取该区域一款典型的政信类定融产品为锚点。从“经济基本面—财政自给率—平台有息债务—非标融资占比—兑付记录”五个维度进行拆解,力求还原一份客观的风险地图。

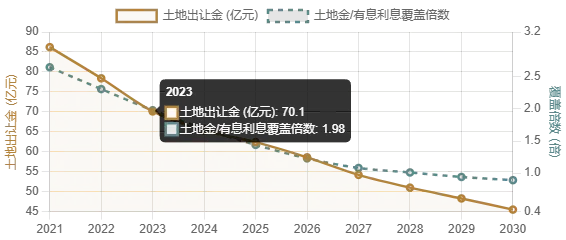

📉 土地出让金 vs 利息覆盖倍数:一道逐年拉开的缺口

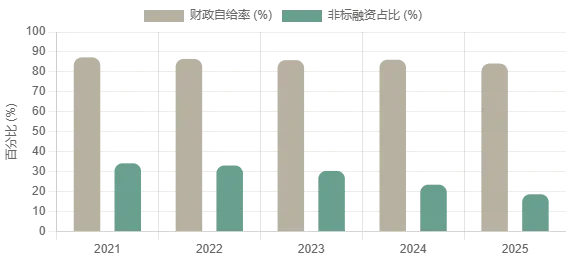

🏛️ 财政韧性分化:自给率高位稳定,非标占比被迫收缩

85%+

2023-2025 财政自给率

远高于40%警戒线,江苏头部强县底蕴

≈32%

土地财政依赖度 (2025)

较2021年下降近20个百分点

核心痛点:土地出让金对平台有息债务利息的覆盖倍数正急剧下降。

我回溯了2021–2025年的数据:张家港政府性基金收入(主要来自土地出让)从2021年约86亿元,逐年下滑至2025年预估的62亿元左右。另一边,城投平台有息债务虽然增速放缓(2024年全国城投有息债务历史首降),但在张家港这样的百强县,存量规模依然庞大,利息支出年年刚性。我用一个“类比”说明:这就像一个家庭原本卖地年收10万元,偿还利息只需4万元;到2025年卖地只剩6万元,但要还的利息还要4.5万元——覆盖倍数从2.5倍跌落1.3倍左右,安全余量肉眼可见地变薄。

更长远看,土地财政模式转型不可逆。我依蒙特卡洛思想模拟未来压力:假设2026~2027年土地成交价再缩10%-15%,叠加到期债务规模上升,土地收益/利息覆盖区间将在

0.9~1.2倍

之间窄幅挣扎。届时,若再融资环境收紧,非标产品的滚动压力会显著放大。

📋 五维拆解:商票逾期与兑付实况

票据市场是诚信的“体温计”。

过去5年,全国城投商票逾期事件在2025年达到1178次,创下新高;江苏地区2025年发债平台商票逾期主体数量位居全国前三。

虽然张家港核心城投集团并未爆发大面积的商票违约,但江苏非标压力已层层渗入区县级平台。在苏南区域,零星有乡镇层级平台被爆出兑付延迟的商票记录。比如2024~2025年,某县级市城投下属子公司因短期流动性紧张产生小额商票逾期,虽最终消解,却折射出“隐性债务化解中的毛细血管压力”。“非标转标”——我简单解释就是:监管希望把过去不透明的、高息的非标借款(比如定融)逐渐消化或置换为公开市场债券,从而降低系统性风险。

2026年政府工作报告定调:

“支持各地用足用好政策,加快化解隐性债务风险,严防虚假化债,坚决把遏制违规新增隐性债务作为铁的纪律。加大金融、财政支持力度,优化债务重组和置换办法,多措并举化解地方政府融资平台经营性债务风险,分类有序推动改革转型。”

该表述对非标接续环境的直接影响:高定融、高成本的非标新增基本“封死”,平台不得不转向低息标准债,但过渡期的“续水”压力将转嫁给存量非标投资人。

结合上述框架,“非标融资占比”在整个2024-2025年经历了断崖式收缩。江苏省在前两年要求“暂停非标融资,定融清零”,因此张家港市绝大多数城投平台加速发行公司债、中票置换定融。2025年,千亿级专项置换债的加持形成短期利好,可剩余的非标存量仍承受高息“续命”考验。

0.9x ~ 1.3x

2026-2027 土地/利息覆盖压力区间

较2021年高点下降50%+,收支紧平衡

60亿+

张家港市2025年政府性基金收入(土地为主)

相比高峰缩减近三成

✨ 剥离滤镜之后:定融为何仍有人视为“压舱石”?

不可否认,在某些百强县城投层面,政信定融具备三个结构性特征:

1) 收益率溢价明显

——同类区域政信信托在5.5%-6.5%时,定融仍可触及7%-8%的票面,对于被压缩的中产利率具有吸引力;

2) 直接债务关系清晰

(基于金交所备案),绕开多层嵌套;

3) 属地化募集的规模较小

,很多由当地城投或担保公司提供连带责任担保,信息披露往往更贴合当地财政节奏。这是特定历史阶段项目融资的一粒定心丸,但我不去神化它——任何收益背后都存在对“非标环境支撑”的真实代价测试。

🤔 如果是你,会如何看待这块资产的“安全边际”?——当官方的“铁纪律”与真实的土地下滑合流,定融的真正锚点究竟是百强县GDP的含金量,还是城投平台自身的造血转型能力?我倾向于后者。

本文来自网友投稿或网络内容, 如有侵犯您的权益请联系我们删除, 联系邮箱:wyl860211@qq.com 。

2026年度建筑中国·十大可持续顾问咨询品牌评选活动申报中| 助力“双碳”目标,引领绿色未来

全国物业百强 | 海鸿福船物业:百强实力,匠心护航

最新文章

摩托范商家版app下载_摩托范商家版(摩托车市场软件)_v2.20.60_安卓版_下载

孕期的叶酸什么好?爱乐维叶酸怎么样?

手机电话卡套餐哪个最划算?2025年高性价比推荐

五月去哪里旅游最好?五月国内十大最佳旅游地

巴拉后备:五月二日体育会后备队vs巴拉圭国民后备队赛前分析

大型法兰的分类介绍

玫瑰熊十大品牌榜-2025玫瑰熊品牌排行榜

什么动物具有特殊的能力?世界十大具有超能力的动物

热门文章

黄三色是哪三色颜色的?解析黄三色的具体颜色及其应用

十大平板拖把品牌排行榜_什么牌子的平板拖把好

第一次做ae视频一般多少秒,制作视频的时长建议

十大免费mp3音乐网站_mp3歌曲下载网站哪个好_MP3音乐网站大全

达泊西汀十大品牌排行榜_达泊西汀品牌排名_达泊西汀品牌排行榜

十大必看番号有哪些?你知道哪些是值得一看的热门番号吗?

亚洲尺码和欧洲尺码区别是什么

包机和专机的区别是什么?

随机文章

10个月宝宝每天需要喝多少奶粉?是否有一个标准量?

十大必看番号有哪些?你知道哪些是值得一看的热门番号吗?

宝宝喝奶粉消化不良怎么办?

Is "How do you pronounce 'formula' in English?" a Common Question for New Parents?

米诺地尔十大品牌排行榜_米诺地尔品牌排名_米诺地尔品牌排行榜

wow十大板甲幻化

用120毫升的水放几勺奶粉:你真的知道吗?

MRO工业品十大采购平台-工业品一站式采购平台排行榜

三轮车十大品牌排行榜:三轮车品牌十大排行榜:三轮车什么牌子好:2025