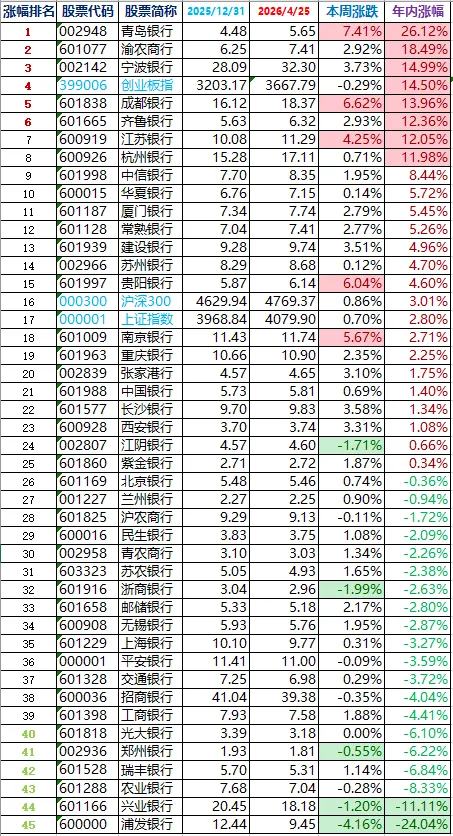

42家银行股涨幅排行榜(前复权):

状元:青岛银行,26.12%;

榜眼:渝农商行,18.49%;

探花:宁波银行,14.99%。

年涨幅超10%的银行股7家:优秀城商行的大年。

2025年银行股新三衰:浦发银行、兴业银行、农业银行。

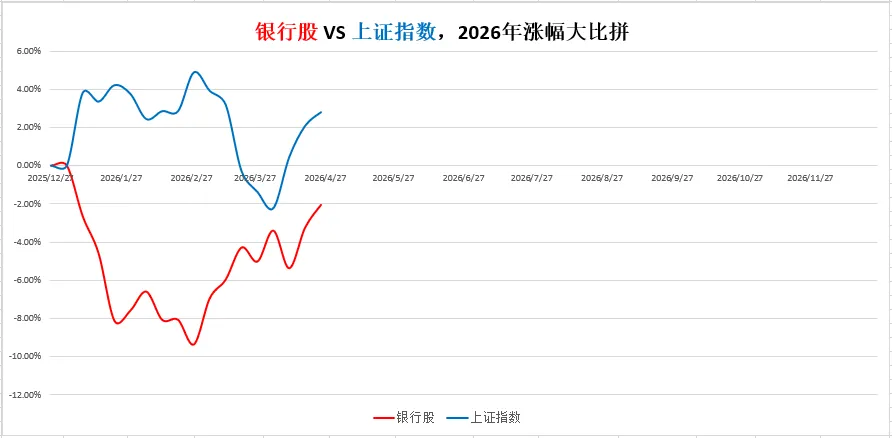

本周,银行板块涨幅1.23%;上证指数涨幅0.70%。

截至本周,银行板块年内涨幅-2.05%。

同期三大指数:上证指数2.80%;沪深300指数3.01%;创业板指14.50%。

银行股跑赢上证指数-4.85个百分点。

——

关键指标回暖,银行股的春天来了

4月份的北京城,繁花绿叶,春意盎然。

4月份的银行股,冬意已去,春天来了。

北京城的春意,最关键的指标是气温回暖了。银行股的春天来了,又是什么关键指标回暖了呢?

为了讲清这个指标的关键之处,请允许大佬刘卖个关子,我们先谈谈银行赚钱能力是怎么衡量的。

其实这也没啥稀奇,银行和其它企业一样,都是开门做生意的,和我们炒股赚钱也是一样的,没什么区别。

那么怎么衡量炒股赚钱的能力?换句话说,我们怎样才能炒股赚到更多的钱?

炒股赚多少钱,无非就两个因素嘛:资金量和收益率。

盈利 = 资金量 * 收益率

资金量越大,盈利越多。1亿的本金,躺平吃息,每年都有几百万的收益。

收益率越高,盈利越猛。复利的威力,收益率实际上能提供指数级的盈利变化。

银行赚钱的能力,也是一样的,赚钱(Earning)两个因素:资产规模(Asset)和资产收益率(ROA)。

E = A * ROA

银行的资产规模,其实是很好预测的。首先,银行股作为整体,资产规模的变化,看国家金融监管总局的月报数据,这已经是非常权威了。其次,银行股的个体,看连续几个财报季数据中的资产规模,也非常容易能大差不差预测出来。

银行的资产规模非常容易预测,这个不难理解。因为银行的资产规模体量巨大,不允许上蹿下跳,在短期内,你就简单线性外推,也几乎不会有什么差错。

预测银行的盈利,难的是资产收益率ROA的变化。先不说银行经营的不良减值、拨备覆盖等专业术语,光是银行的资产结构,就会让很多人望而却步。

在这里,大佬刘不得不吐槽一下很多银行股大V。银行股的ROA变化虽然很难预判,但其实还算相对稳定了,银行股更难预判的是净资产收益率(ROE)。因为ROE跟两个指标有密切关系,一是净资产(Book Value)、二是净资产回报率。首先,银行股的净资产(也称Equity),按现在的会计准则,受权益变动等的影响,本身很难预判;其次,银行是高杠杆经营行业,净资产收益率ROE,是总资产收益率ROA的10~20倍杠杆变化,本来ROA就很难预测了,然后你再把误差放大十几二十倍,其难度可想而知。

所以,大佬刘看到某些银行股大V张口就来某某银行未来几年ROE是多少,我就觉得他们是在不懂装懂瞎胡扯。因为预测银行ROE的变化,甚至比预测银行股价变化都难。你有本事精准预判银行未来几年的ROE变化,那你还不如直接告诉我未来几年的股价涨跌呢。

回到主题。既然银行的资产收益率这么难预判,作为我们普通的银粉,有没有什么简单好用的指标判断呢?

你别说,还真有。

因为当前我国银行经营的特点,这个关键指标就是净息差,简称息差。

银行做的生意,就是低息把钱揽进来,再高息把钱贷出去。揽进来的钱,就是银行的负债端,放出去的钱,就是银行的资产端。银行赚钱,就是靠资产端利息越高越好、负债端利息越低越好,即息差越大,银行越赚钱。

因为银行经营的连续性,一般来讲,银行的息差变化,是连续变化的,很少上蹿下跳。

所以,预判银行的盈利情况,就简化成判断资产规模和息差变化这两个因素。

一般讲,银行的资产规模总是连续扩张的,法币无通缩嘛。所以,当前判断银行股的经营状况,息差变化,成了关键指标。

息差越大,赚钱越多;息差越窄(小),赚钱越难。国际上,净息差在1.3~1.8%,就是银行经营的盈亏线了。

前些年,银行的资产规模持续扩张,但营收却不怎么增长,净利也是通过释放拨备或节省开支,维持小幅增长,根本原因就是息差持续收窄(下降)。

但是,这种情况,在2026年的春天,发生了确认性的回暖反转。

我们看优秀环太湖城商行的代表——宁波银行,过去几年财报季的息差变化。

2022年四季度:2.02%;

2023年四季度:1.88%;

2024年四季度:1.86%;

2025年二季度:1.76%;

2025年四季度:1.74%;

2026年一季度:1.73%。

可以看出,宁波银行在过去几年,息差在大幅收窄后,趋势越来越缓。2026年一季度,净息差表面上似乎还在下降,但幅度已经很小了,实际上,环比2025年四季度,宁波银行2026年一季度的息差,是变暖回升的。

这种趋势,在最近公告一季报的其它几家银行上,同样得到验证,较2025年报数据,均有明显的回暖迹象。比如:

贵阳银行,1.58 -> 1.66;

平安银行,1.78 -> 1.79;

杭州银行,1.36 -> 1.55。

等到下个星期,A股42家银行2026年一季报全部公告,各位老板可以关注你感兴趣银行的息差变化。我想,结果应当是差不多的。

息差回暖,银行股的春天来了。

——

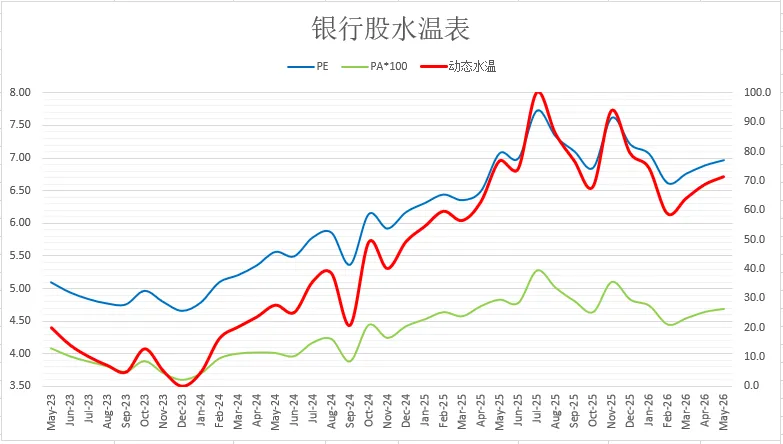

银行股整体估值水温:

6.96倍PE,4.11%股息率,水温71.3度。

一般的,银行股整体估值:股息率>5.5%时加鱼笼,股息率<3.0%时减鱼笼。当前银行股整体分红率28.61%,根据PE=分红率/股息率,可得目前分红率下:PE<5.20时加鱼笼,PE>9.54时减鱼笼,中间持仓调整。

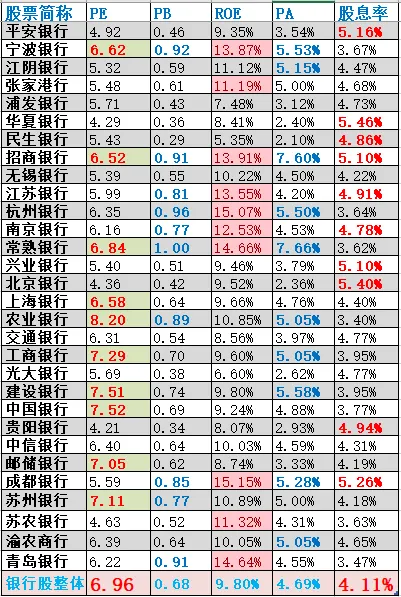

下表是大佬刘长期关注的30家银行股,考虑摊薄效应、业绩变化后的动态估值。(数据更新有延迟)

采用PE、PB、ROE、PA、股息率5个维度估值。当前市场偏好那些被填充、加粗、变色的维度>=3项的银行股。

——

大佬刘于2026年04月25日

声明:本文不构成任何投资建议。

——————————————

大佬刘的赚钱之道、经验教训、知识智慧,都在这里汇总成体系,构成了《家传武功》。