十大国货杀入全球美妆百强!

- 更新时间 2026-04-25 19:28:43

本周美妆行业发生了这些值得关注的事情

• 十大国货杀入全球美妆百强

• 欧莱雅投资纯素身体护理品牌

• 茅台盯上SK-II生意了

• 欧莱雅一季度再破百亿欧元

• 拜尔斯道夫业绩下滑4.6%,妮维雅、莱珀妮大跌

• 珀莱雅2025年营收再破百亿

• 华熙生物“惨胜”

• 一批防晒产品“暴雷”

品牌

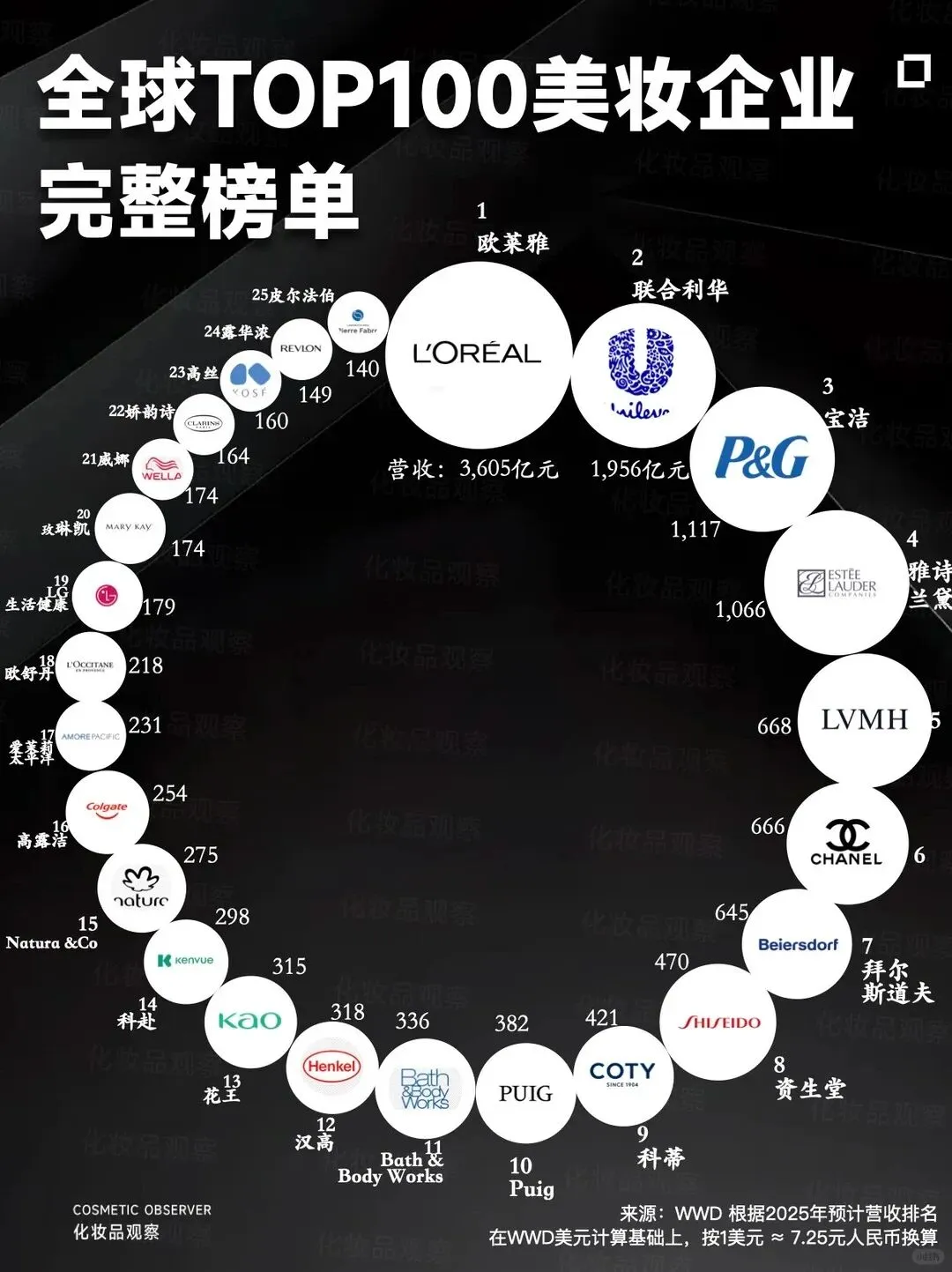

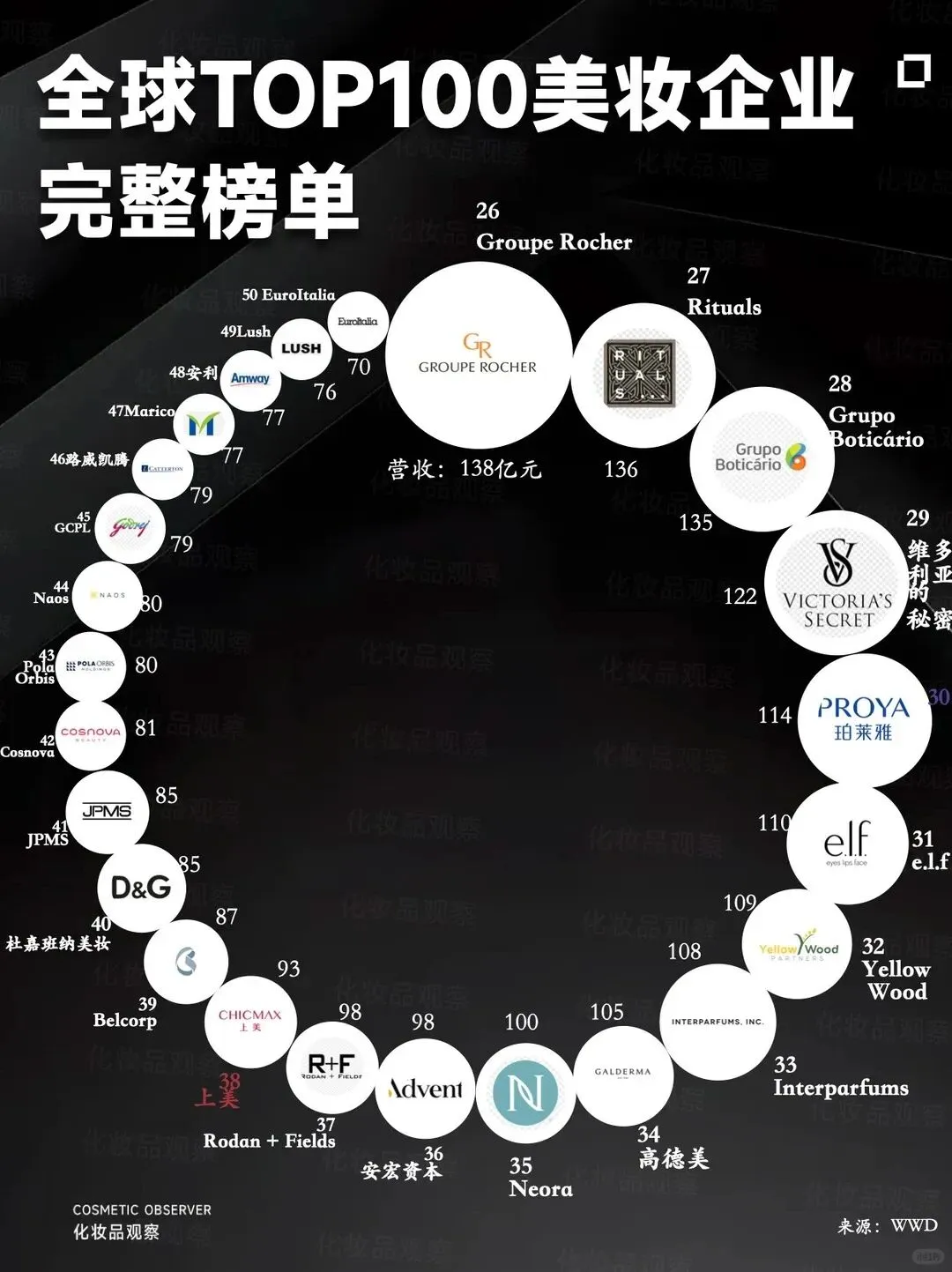

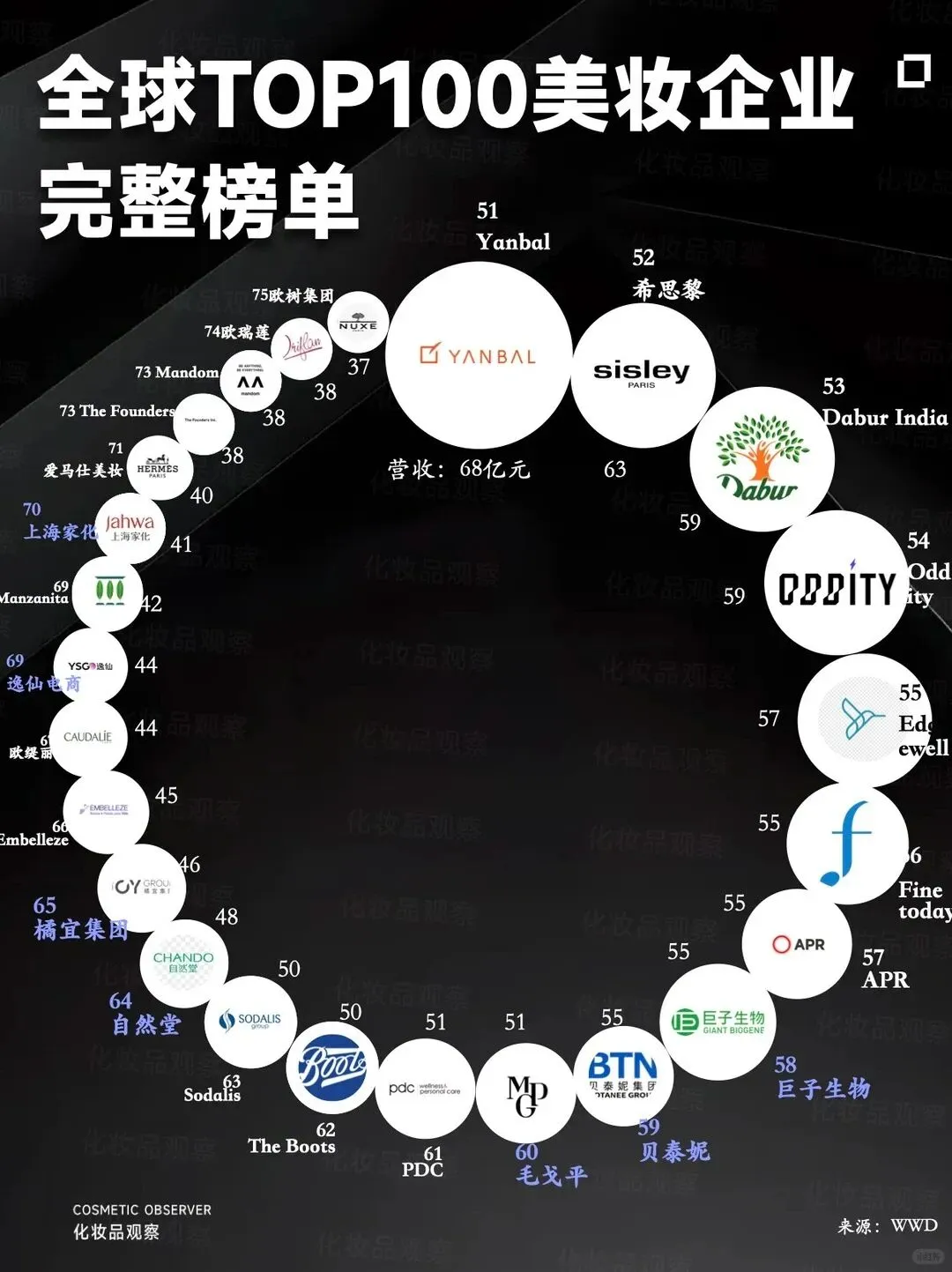

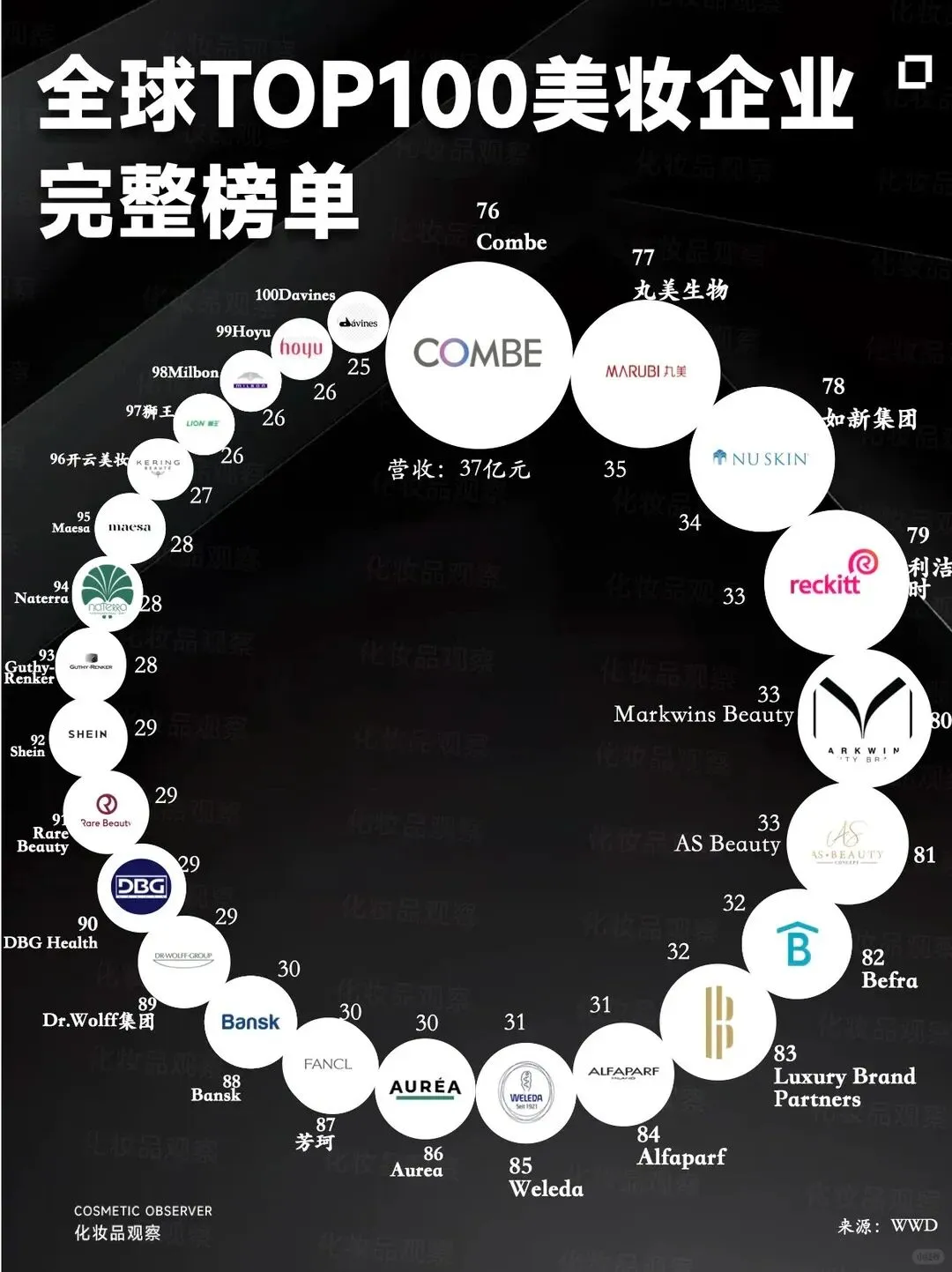

十大国货杀入全球美妆百强

近日,WWD发布最新全球美妆百强榜。前十强座次未变,但内部分化剧烈:欧莱雅将第二名甩开228亿美元,头部地位更趋稳固;Puig、香奈儿、拜尔斯道夫增长强劲,而资生堂、科蒂、雅诗兰黛陷入负增长。预计2026年TOP5至TOP10格局将迎来新一轮洗牌。

国货方面,今年,十大国货品牌上榜,包括了珀莱雅(第30位)、上美股份(38位)、巨子生物(58位)、贝泰妮(59位)、毛戈平(60位)、自然堂(64位)、逸仙电商、橘宜集团、上海家化(70位)、丸美生物(77位)。

值得关注的变化还有:五家新企业上榜,分别为APR、巨子生物、The Founders、Bansk、DBG Health。而玫琳凯、安利、如新等直销模式品牌排名集体下滑9至12位,折射出社交电商与直播带货对依赖线下人际网络和层级分销的直销模式的冲击。

名人美妆阵营中,仅赛琳娜的Rare Beauty连续三年上榜,说明明星光环之外,产品力与价值观才是持久动能。平价彩妆代表e.l.f Beauty、Cosnova排名稳中有升,大众彩妆市场正迎来高增长周期。

从榜单可见,全球美妆行业正进入“结构分化”的深水区:头部巨头与新兴势力同台竞技,直销退潮、电商当道,国货从集体崛起迈向优胜劣汰。未来的竞争,拼的不再是渠道覆盖的速度,而是品牌的产品力与不可替代的科技研发。

欧莱雅投资纯素身体护理品牌

近日,欧莱雅旗下风投基金BOLD完成对纯素身体护理品牌Hanni的投资。这个由前欧莱雅高管于2021年创立的品牌,起初以环保脱毛刀切入市场,后转型身体护理赛道,产品售价为10至37美元(约合人民币96-252元)。

值得一提的是,Hanni在成立两个月销售额便达到10万美元(约合人民币68万元),随后宣布获得私人投资公司Valedor Partners 300万美元(约合人民币2046万元)的投资,用于推出新身体护理产品。目前,身体护理产品是其销售额主要来源,脱毛刀贡献销售额约8%。

不光是欧莱雅,雅诗兰黛、联合利华等国际巨头也纷纷加码身体护理赛道。过去,身体护理被视为功能性强、关注度低的大众品类,如今正朝着精致化、体验化升级。

欧莱雅投下的不只是一个品牌,而是一张通往千亿赛道的新船票。当面部护肤内卷成红海,身体护理或许是美妆巨头们能找到的结构性增长的“第二曲线”。

茅台盯上SK-II生意了

近日,贵州茅台披露了2025年ESG报告,推进酒糟饲料化、昆虫蛋白转化、酿酒废水制可降解塑料(PHA)中试,以及酒糟提取化妆品成分等多个关键技术路线的研究,投入约932万元,取得阶段性进展,再次明确其在大健康方向(包括化妆品)加码布局的信号。

白酒企业跨界美妆并非新鲜事,泸州老窖卖过酒糟面膜,洋河推过酒粕酵素面膜。茅台也正一步步把酿造车间里的微生物资源,转化为大健康领域的稀缺原料。而在美妆行业,SK-II推出的神仙水,其核心成分“Pitera”正是白酒发酵技术的产物。

对茅台而言,拓展大健康产业(包括美妆在内)已不只是“第二增长曲线”的财务尝试,更可能成为其科技叙事与品牌生态中不可忽视的一环。

对美妆行业而言,真正的想象空间不在于酒企多卖了几盒面膜或几件护肤品,而在于发酵工程的深度介入,能否催生出一套不同于国际巨头的、属于中国的原料创新范式。(相关阅读《茅台盯上SK-II生意了》)

财报

欧莱雅一季度再破百亿欧元

4月23日,欧莱雅集团发布一季度财报:销售额达121.5亿欧元(约合971亿元人民币),连续四年首季突破百亿欧元大关,按报告增长3.6%,按可比口径和相同汇率(LFL)增长7.6%。

五大区域全线增长,其中北亚地区受中国市场中高个位数增速拉动,调整后可比销售额增长4.8%至26.9亿欧元(约合人民币215.0亿元)。

分部门来看,大众化妆品部销售额达43.7亿欧元(约合349.3亿元人民币),调整后(下同)可比销售额增长4.1%,担当营收主力;专业美发产品部以13.1%的增速领跑四大板块,销售额达14.6亿欧元(约合116.7亿元人民币);皮肤科学美容事业部销售额增长10.2%至22.2亿欧元(约合177.5亿元人民币);高档化妆品部销售额增长5.6%至41.1亿欧元(约合328.5亿元人民币)。

从过去一年的布局来看,欧莱雅集团已不再执着于短期增长,而是通过“品牌矩阵+科研创新+社会契约”的战略组合,打造一个更具韧性的长期增长飞轮。一季度开了个好头,2026年全年能否晋升4000亿级美妆集团,值得拭目以待。(相关阅读《3个月,5个品牌破10亿,全球最大美妆公司在中国杀疯了》)

拜尔斯道夫业绩下滑4.6%,妮维雅、莱珀妮大跌

2026年第一季度,拜尔斯道夫交出了一份喜忧参半的成绩单:整体销售额有机下滑4.6%至24.84亿欧元。妮维雅、莱珀妮所在的消费品业务部门更是创下近五年来首次Q1负增长,跌幅4.7%。优色林、Aquaphor所在的皮肤护理部门以8.2%的增长成为集团的“战略压舱石”。

其中,贡献过半销售额的基石品牌妮维雅,遭遇了近五年首次Q1负增长,下滑-7.0%。高奢品牌莱珀妮更是大跌14.9%,拜尔斯道夫称,若剔除美国百货商店业务和中国旅游零售业务的暂时性中断等特殊因素,零售额增长9%,中国市场连续四个季度表现强劲。这暴露了高端美妆对特定渠道的脆弱依赖,也再次印证了中国市场的战略地位。

对拜尔斯道夫而言,皮肤护理稳定增长,妮维雅和莱珀妮却深陷调整期,内部结构持续震荡。能否平衡短期阵痛与长期战略,将决定这家德国巨头能否在美妆结构性分化中稳住阵脚。

珀莱雅2025年营收再破百亿

4月21日,珀莱雅发布2025年年报:全年营收105.97亿元,再创超百亿营收;归母净利润14.98亿元,扣非净利润14.73亿元。毛利率提升至73.26%,同比增长1.87个百分点。

主品牌珀莱雅贡献76.89亿元,仍是基本盘;彩棠营收12.55亿元,稳坐第二增长曲线;洗护品牌Off&Relax同比增长102%至7.44亿元;新锐彩妆品牌原色波塔营收暴增125%至2.56亿元,悦芙媞、惊时营收也分别实现11.80%和441.66%的增长。

数据显示,珀莱雅非主品牌业务占比已由2022年的17.26%提升至2025年的27.36%,三年提升10.10个百分点,子品牌矩阵对整体盘面的支撑作用持续增强,结构性增量特征进一步清晰。

百亿成为珀莱雅开启“结构优化”新叙事的序章。从其财报中窥斑见豹,面对未来的不确定性,珀莱雅凭借增量结构优化、科研复利积累与数智化系统升级,构建了穿越周期的核心能力。这不仅是珀莱雅一家企业之力,更是中国美妆产业迈向“制妆强国”的应有之义。

华熙生物“惨胜”

4月22日,华熙生物交出2025年成绩单:全年实现营收41.99亿元,同比下滑21.82%;归属于母公司所有者的净利润却逆势飙升67.59%至2.92亿元。

表面看是利润V型反转,实则是一场典型的“节流式增长”。自去年3月赵燕重回业务一线后,华熙生物大幅削减销售与管理费用,合计降幅近四成,利润的起伏本质上是基数效应和费用压缩的叠加。

真正令人担忧的是营收。41.99亿元较2022年巅峰已蒸发超三分之一,跌幅连续两年扩大。曾撑起半壁江山的四大功能性护肤品牌进入“断崖式溃败”,相关业务收入同比下降42.11%,占公司主营业务收入的比例已从2022年高峰期的72.45%骤降至2025年的35.45%。

好在原料业务和医疗终端业务的稳健表现,构成了公司的“压舱石”。2025年,原料业务收入12.10亿元,全球市占率超40%,毛利率高达84%。

对于华熙生物而言,真正的考验在于:止血之后,能否造血?护肤品的“失血”暂时被原料和医美业务对冲,当利润修复的动力从“节流”切换到“开源”,华熙生物才真正走完这轮转型。(相关阅读《+67%!华熙生物“惨胜”》)

监管

一批防晒产品“暴雷”

4月20日,国家药监局发布关于36批次不符合规定化妆品的通告(2026年第13号)。通告显示,产品标签标示名称为百方堂草本隔离霜等36批次化妆品不符合规定。

其中防晒品类产品占比过半,其余抽检不合格产品包含隔离霜、面膜、染发膏、洗发产品等。防晒产品不合格原因多为成分比对不合格,一种是检出备案资料中未标示的防晒剂,另一种是宣称的防晒剂剂量严重缩水,某产品标示的几种防晒剂实际浓度均不足标准下限的十分之一。防晒产品的偷工减料与违规添加并存。

而在成分虚标之外,菌落超标问题同样突出,7批次洗发水、面膜等产品上榜。值得一提的是,在本次通报的36批次不合格化妆品中,有8批次涉嫌假冒产品,企业未生产或者进口过这些批次的产品。

防晒产品直接关系消费者皮肤健康,成分虚标不仅违反法规,更可能导致用户在烈日下“裸奔”,失去应有的防护能力。当违规成本远低于违法所得,当侥幸成为劣迹企业的生存策略,监管部门或许有必要将顶格处罚与禁业作为常态工具。