美国零售联合会(NRF)联合凯度(Kantar)发布了2026年全球零售商TOP50榜单。

按照NRF/Kantar的口径,企业必须是面向公众销售消费品的零售商,并且要在至少三个国家拥有直接销售业务,其中至少一个国家不能与本土市场接壤;榜单计算的也是零售相关收入,不把金融、云服务、物流等非零售收入算进去。

所以,如果把这50家公司拆开看,会发现全球零售的主流生意主要有这么几类:

一类是沃尔玛、家乐福、Tesco、永旺这样的综合食品零售;

一类是Lidl、Aldi、Action、TJX、Primark这样的折扣零售;

一类是Costco这样的会员制仓储;

一类是Home Depot、IKEA、Decathlon、Sephora这样的专业品类零售;还有亚马逊、阿里巴巴这类平台型零售企业。

它们的生意形态不一样,节奏也不一样,但能一起进这张榜单,说明它们都在各自的赛道里把规模、效率和跨国经营做出来了。笔者据此对这份榜单进行了系统梳理,逐一拆解这些零售巨头的生意版图与经营逻辑。

前十名,是全球零售最核心的样本

先看前十名。

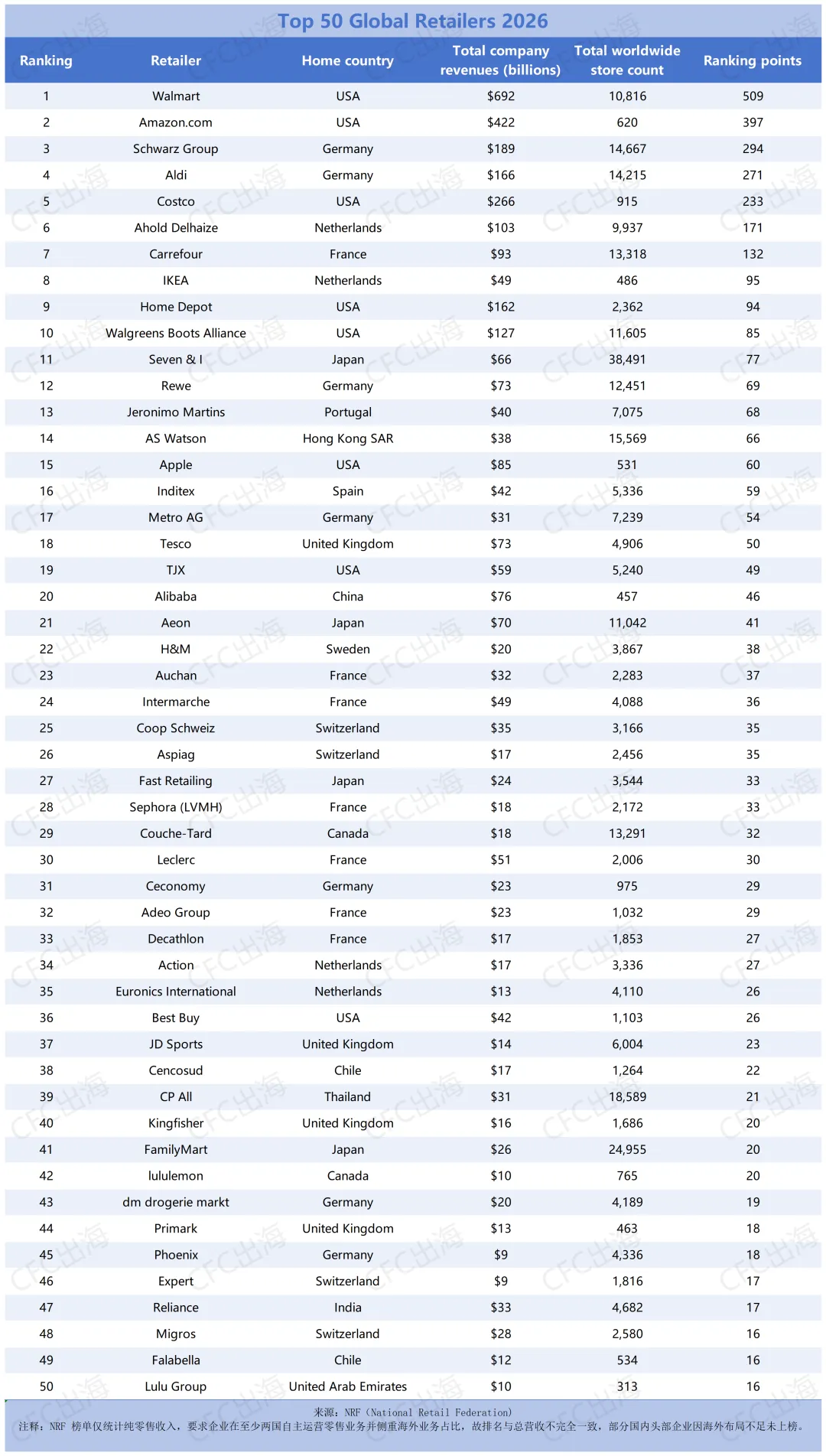

2026年全球零售商TOP10分别是:沃尔玛、亚马逊、施瓦茨集团、Aldi、Costco、Ahold Delhaize、家乐福、IKEA、Home Depot、Walgreens Boots Alliance。

NRF官方也提到,沃尔玛继续排在第一,亚马逊、施瓦茨集团、Aldi、Costco、Ahold Delhaize、家乐福的位置与上一年保持一致,IKEA和Home Depot分别上升到第八、第九位。

这十家公司,大致可以分成四类。

第一类是综合性零售巨头,代表是沃尔玛、Ahold Delhaize、家乐福。

沃尔玛不用多说,它仍然是全球零售第一。榜单显示,沃尔玛公司总收入6920亿美元,全球门店10816家,排名积分509分,明显高于第二名亚马逊。沃尔玛的优势不只在美国本土,也在于它已经把大卖场、社区店、山姆会员店、线上平台和履约体系组合在一起。

NRF的解读里也提到,沃尔玛2025年在国际市场继续投资,在中国约有350家门店和山姆会员仓,并上线了小型城市门店和新的线上应用功能。

Ahold Delhaize排第六,很多国内读者可能不熟悉。它是一家荷兰零售集团,旗下有Albert Heijn、Food Lion、Stop & Shop等多个品牌,在欧洲和美国都有布局。它的特点不是靠一个统一品牌打全球,而是在不同市场经营多个本地化超市品牌。

NRF提到,它在欧洲持续更新小型门店网络,在美国和欧洲强化价值型业态、自有品牌和到家业务。

家乐福排第七。它曾经是全球大卖场模式的代表,但现在的重点已经不只是“大卖场”。NRF的解读里提到,家乐福正在把资源更多投向食品零售、线上和小型门店;在巴西和拉美市场,Atacado现金自运业态贡献了接近30%的总收入和经营利润。

这一类企业说明,全球综合零售没有消失,但大店模式已经不再是唯一答案。今天的综合零售巨头,往往同时做大店、小店、线上、会员、折扣、自有品牌和零售媒体。

第二类是折扣零售,代表是施瓦茨集团和Aldi。

施瓦茨集团排第三,总收入1890亿美元,全球门店14667家。它旗下最重要的两个品牌,一个是Lidl,一个是Kaufland。Lidl是欧洲硬折扣超市代表,Kaufland更接近大型食品超市和大卖场。NRF提到,Lidl在英国仍然是重要的价格型竞争者,在美国东海岸城市和郊区也在快速开店;集团通过供应链和SKU优化,为电商和到家业务留出投入空间。

Aldi排第四,总收入1660亿美元,全球门店14215家。它分为Aldi Süd和Aldi Nord两套体系,在欧洲、美国、英国、澳大利亚等市场都有很强存在感。Aldi门店面积不大,SKU有限,自有品牌占比高,运营环节极度精简,用低成本支撑低价格。NRF提到,Aldi在美国、英国和澳大利亚继续投入,在中国的小型城市门店也因为契合价格敏感型消费者而表现不错。

施瓦茨集团和Aldi排在全球第三、第四,说明折扣零售已经不是边缘业态,而是全球零售最重要的主流模式之一。

第三类是会员制和生活方式零售,代表是Costco、IKEA、Home Depot。

Costco排第五,总收入2660亿美元,全球门店915家。它的门店数远少于沃尔玛、Aldi和家乐福,但排名靠前,说明会员制仓储的单店效率很高。Costco的逻辑是低SKU、高周转、会员费、自有品牌和大包装商品组合。NRF提到,Costco在各个市场会员留存率超过90%,Kirkland Signature也被认为是全球最大的自有品牌之一。

IKEA排第八,总收入490亿美元,全球门店486家。IKEA不是食品零售,却能进入前十,原因在于它把家居零售做成了一套全球化生活方式模型。NRF提到,IKEA正在继续扩展小型门店和混合用途地产,2025年底进入新西兰,并在美洲新增墨西哥、智利等市场布局。

Home Depot排第九,总收入1620亿美元,全球门店2362家。它主要覆盖美国、加拿大和墨西哥,是全球家装建材零售的代表。它的生意不是简单卖货,而是围绕家庭维修、装修、专业承包商建立一套服务和供应体系。NRF提到,Home Depot在2025年受美国和加拿大住房市场偏弱影响增速放缓,但墨西哥市场增长抵消了部分压力。

这三家公司有一个共同点:围绕一个消费场景做深。Costco围绕中产家庭的高性价比囤货,IKEA围绕搬家、成家、装修和生活方式,Home Depot围绕家庭维护和专业项目需求。

第四类是药房零售,代表是Walgreens Boots Alliance。

Walgreens Boots Alliance排第十,总收入1270亿美元,全球门店11605家。它是美国和欧洲药房零售体系的重要代表,旗下有Walgreens和Boots等品牌。药房零售在很多国家不只是卖药,还承担日化、美妆、健康服务、便利消费等功能。它进入前十,也说明健康和日常便利消费仍然是全球零售的重要组成部分。

也就是说,前十名并不是简单的规模排序,它已经把全球零售最重要的几条路径呈现出来了:综合食品零售、折扣零售、会员制、生活方式零售、家装建材、药房健康。这些才是全球零售真正的大盘。

食品零售仍然是50强里的最大底盘

继续往后看,会发现食品和日用品零售依然占据50强里的最大比例。

除了前十里的沃尔玛、施瓦茨、Aldi、Costco、Ahold Delhaize、家乐福,榜单里还有一大批食品、便利店、大卖场和综合零售企业。

这里面有些企业国内读者比较熟,比如7-ELEVEn、Tesco、Aeon、FamilyMart。

7-ELEVEn排第11,全球门店38491家。它最有代表性的资产是7-Eleven便利店体系。虽然它已经跌出前十,但仍然是全球便利店和社区零售的重要力量。便利店的价值在于密度、位置和高频需求。它不是靠单店面积取胜,而是靠网络和日常消费频次。

Tesco排第18,是英国最大的食品零售商之一。它没有像沃尔玛一样成为全球第一,但在英国本土和部分海外市场拥有很强的食品零售能力。Tesco代表的是另一种零售传统:以食品超市为基础,通过会员体系、自有品牌和线上履约维持本土市场优势。

Aeon排第21,是日本综合零售集团。它的业务横跨购物中心、综合超市、食品超市、便利、金融等多个板块。对亚洲零售来说,Aeon的意义不只是日本本土,它在东南亚多国都有长期布局。

FamilyMart排第41,全球门店24955家。它和7-Eleven一样,代表日本便利店体系的全球化。便利店不是简单的小店,而是一整套鲜食、物流、加盟、信息系统和门店运营模型。

也有一些名字,国内读者可能没那么熟,笔者同样查阅资料整理如下:

Rewe排第12,是德国大型食品零售集团,旗下既有超市,也有折扣、旅游等业务。Jeronimo Martins排第13,总收入400亿美元,全球门店7075家,它来自葡萄牙,旗下最重要的业务包括波兰的Biedronka折扣超市和葡萄牙本土食品零售。它排名很高,说明欧洲区域型食品零售商只要在几个关键市场做深,也可以进入全球前列。

Metro AG排第17,是德国批发零售集团,主要面向餐饮、酒店、小店等B端客户。它和普通超市不一样,更偏现金自运和批发型零售。对于很多餐饮和小型零售客户来说,Metro更像一个专业采购渠道。

Auchan排第23,Intermarche排第24,Leclerc排第30,这三家都来自法国。法国零售在全球榜单里存在感很强,而且形态并不单一。家乐福是全球大卖场代表,Auchan也是大型综合零售,Intermarche和Leclerc则有很强的合作社和加盟属性。这说明欧洲食品零售长期形成了复杂的组织形态,并不是所有大型零售都靠统一直营扩张。

Coop Schweiz排第25,Migros排第48,都是瑞士零售体系里的重要企业。瑞士市场不大,但消费能力强,本土零售商的组织能力和会员体系成熟。Aspiag排第26,来自瑞士,主要和SPAR体系相关,在意大利、奥地利等市场有布局。

再看新兴市场和区域市场。

Cencosud排第38,来自智利,业务覆盖超市、家装、购物中心、百货等,在拉美市场有较强存在感。Falabella排第49,也来自智利,是拉美重要的百货和综合零售集团。它们说明,拉美市场虽然不是全球舆论中心,但本土零售商已经形成相当大的区域网络。

CP All排第39,来自泰国,是泰国7-Eleven运营商,全球门店18589家。它的排名说明,东南亚零售不是只有电商平台和跨境卖家,线下便利店网络仍然非常强。

Lulu Group排第50,来自阿联酋,全球门店313家。它在中东、印度等市场具有很强影响力,主要经营大卖场和超市。它的门店数不多,但单店体量较大,背后是中东和南亚消费市场的长期积累。

食品零售占比高,并不意外。因为在任何国家,食品和日用品都是零售最基础的生意。消费者可以少买衣服,少换家电,但很难减少日常食品、清洁、个人护理和便利消费。全球零售50强里,食品零售仍然是最厚的底盘。

折扣零售正在从欧洲走向全球

这张榜单里,折扣零售的存在感非常强。

施瓦茨集团、Aldi排在第三、第四,已经属于全球顶级零售商。Action排第34,TJX排第19,Primark排第44,Jeronimo Martins旗下的Biedronka也是折扣零售代表。即使Costco不完全属于折扣零售,它的会员制仓储模式也离不开低毛利、高周转和强自有品牌。

NRF在官方解读里也提到,从渠道表现看,小型折扣食品零售在全球表现好于大型大卖场;Aldi和施瓦茨集团之所以能持续增长,正是因为它们的小型折扣食品门店在全球继续扩张。

Action是这类企业里很值得注意的一家。它来自荷兰,主要做非食品折扣零售,卖家居、清洁、文具、玩具、个护、小工具等低价商品。它不像沃尔玛那样什么都卖,也不像Aldi那样以食品为主,而是把非食品低价商品做成高频更新的门店模型。

TJX排第19,来自美国,旗下有TJ Maxx、Marshalls等品牌,是折扣服饰和家居零售代表。它的逻辑不是固定品牌货架,而是通过买手和尾货体系,用低价销售品牌服装、鞋包、家居用品。对消费者来说,它提供的是“淘到便宜好货”的体验。

Primark排第44,来自英国,主要做低价服装零售。它和Zara、H&M不一样,Primark很长时间里几乎不做线上电商,靠大店、低价和高流量商圈支撑规模。它说明服装零售里,极致低价仍然有很强吸引力。

Aldi、Lidl、Action、TJX、Primark这些企业放在一起看,会发现折扣零售并不是单一模型。食品可以折扣,服装可以折扣,家居日杂也可以折扣。共同点是:商品结构更克制,价格足够明确,门店效率高,供应链控制强。

这对中国企业有直接参考意义。过去很多中国品牌出海,容易把“便宜”理解成低价促销,但全球折扣零售讲的不是简单便宜,而是长期稳定的低成本结构。Aldi的低价来自SKU控制和门店效率,Costco的低价来自会员费和高周转,TJX的低价来自买手和供应链机会,Action的低价来自非食品折扣模型和快速补货。

如果没有供应链和运营效率支撑,低价很难长期成立。

专业品类零售

在50强里同样重要

除了食品和折扣,专业品类零售在榜单里也占了很大一块。

家居家装类有IKEA、Home Depot、Adeo Group、Kingfisher。Adeo Group排第32,来自法国,旗下最重要的品牌是Leroy Merlin,在欧洲、拉美等市场有布局。Kingfisher排第40,来自英国,旗下有B&Q、Castorama等品牌,也是欧洲家装零售的重要玩家。

运动户外类有Decathlon和JD Sports。Decathlon排第33,来自法国,全球门店1853家。它的特点是自有品牌、自主研发、专业运动品类和大众价格带。JD Sports排第37,来自英国,更多偏运动鞋服潮流零售,全球门店6004家。

电子电器类有Ceconomy、Euronics International、Best Buy、Expert。Ceconomy排第31,来自德国,旗下有MediaMarkt、Saturn等品牌。Best Buy排第36,是美国消费电子零售代表。Euronics和Expert则更接近欧洲本地电器零售联盟或合作体系。

美妆健康类有AS Watson、Sephora、dm drogerie markt、Phoenix、Walgreens Boots Alliance。AS Watson排第14,来自中国香港,全球门店15569家,是这张榜单里排名最高的中国相关零售企业。

它旗下包括Watsons、Superdrug、Kruidvat等品牌,覆盖美妆、个护、药妆和健康零售。Sephora排第28,属于LVMH,是全球高端美妆零售代表。dm排第43,来自德国,是欧洲药妆店代表。Phoenix排第45,来自德国,主要与药品分销和药房零售相关。

这一类企业说明,全球零售不是只有大卖场和超市。很多企业靠一个专业品类,也能做成全球零售公司。

专业品类零售的优势在于,它不需要覆盖消费者的全部生活需求,只要在一个场景里足够专业。IKEA把家居场景做深,Home Depot把家装和专业承包商需求做深,Decathlon把大众运动装备做深,Sephora把美妆体验和品牌集合做深,dm把日化、药妆、健康护理做深。

对中国消费品牌来说,这一点很重要。出海不一定一开始就要进入沃尔玛、Costco、家乐福这种综合渠道。很多品类更适合先进入专业渠道,比如美妆品牌进入Sephora、dm、AS Watson体系,家居工具进入Home Depot、Adeo、Kingfisher体系,运动户外品牌进入Decathlon、JD Sports相关渠道。

专业渠道的门槛不低,但它的好处是消费者目标更清楚,渠道对品类理解更深,也更容易建立品牌认知。

服装零售在这张榜单里也很集中。

Inditex排第16,H&M排第22,Fast Retailing排第27,TJX排第19,JD Sports排第37,lululemon排第42,Primark排第44。

Inditex旗下最重要的品牌是Zara,它代表快时尚零售的全球化能力。H&M同样是欧洲快时尚代表。Fast Retailing来自日本,旗下最重要的是优衣库。lululemon来自加拿大,代表高客单运动生活方式品牌。Primark代表低价服装大店,TJX代表折扣服饰和家居零售,JD Sports代表运动鞋服集合店。

这一组企业很有意思,因为它们都卖衣服,但逻辑不同。

Zara靠快速设计、快速上新和全球门店网络。H&M靠规模化快时尚和价格带。优衣库靠基础款、功能面料和长期款式。lululemon靠专业运动场景和生活方式溢价。Primark靠低价和大店流量。TJX靠折扣和不确定性购物体验。JD Sports靠运动鞋服品牌集合和年轻客群。

这说明服装零售已经非常成熟,单纯做“便宜衣服”并不够。全球市场里已经有快时尚、低价服装、运动潮流、折扣服饰、基础款生活方式等多种模型。中国服装品牌要出海,不能只说供应链强,也要回答自己到底进入哪一个位置:是更快,还是更便宜,是更专业,还是更有品牌辨识度。

平台型零售

榜单里真正的平台型企业并不多,最典型的是亚马逊和阿里巴巴。

亚马逊排第二,总收入4220亿美元,全球门店620家。它看起来门店数很少,但排名积分高,因为它的线上零售、第三方市场和履约体系覆盖多个市场。NRF特别强调,这张榜单只计算零售相关收入,不把AWS等非零售收入算进去;即便如此,亚马逊仍然排在第二。=

阿里巴巴排第20,总收入760亿美元,全球门店457家。它是榜单里来自中国内地的代表。阿里巴巴和沃尔玛、家乐福这类公司不同,它的零售影响力更多来自平台、线上交易、数字化基础设施和生态能力,而不是单纯靠线下门店数量。

Apple排第15,也可以放在这一组里看。它不是传统零售企业,但Apple Store已经成为全球最有代表性的品牌直营零售体系之一。531家门店支撑850亿美元收入,说明强品牌、强产品和高坪效零售可以形成完全不同的模型。

平台型零售的特点是,它们不一定有最多门店,但可以通过线上流量、会员、支付、履约和数据能力放大零售影响力。不过,这张榜单也说明一件事:全球零售50强里,平台企业并没有占据多数。线下门店、供应链、商品组织和本地运营,仍然是全球零售最基本的能力。

这张榜单对中国品牌出海有什么参考?

看完这50家公司,再回头看中国品牌出海,角度会更清楚。

这张榜单不是在告诉中国品牌“都去海外做零售商”,而是在提醒品牌:海外市场不是一个抽象概念,它是由一个个具体的零售渠道、消费场景和本地供应体系组成的。

中国品牌要真正进入海外主流消费市场,最终绕不开这些零售体系。

第一,不能只看线上流量,还要看线下渠道。

过去几年,很多中国品牌出海习惯从亚马逊、TikTok Shop、独立站、Shopee、Lazada这些线上渠道开始。这条路启动快、成本轻,也适合早期测试市场。

但从全球零售50强来看,真正掌握本地主流消费的,仍然是大量成熟零售商。欧美市场有沃尔玛、Costco、Aldi、Lidl、家乐福、Tesco;东南亚有CP All、Aeon、FamilyMart;中东有Lulu;拉美有Cencosud、Falabella;欧洲还有dm、Action、Decathlon、Sephora这些专业渠道。

这意味着,品牌如果只在线上卖货,可能能做出一段时间的销量,但很难真正进入当地消费者的日常生活。很多快消品、美妆个护、家居用品、食品饮料、宠物用品、运动户外产品,最后都要进入当地的超市、便利店、药妆店、会员店、折扣店和专业品类店,才算真正进入主流渠道。

第二,不同品牌要找不同渠道。

沃尔玛、Costco、家乐福这类渠道规模大、影响力强,但门槛也高。它们对价格、合规、交付、库存、售后、供应稳定性要求都很强。对很多中国品牌来说,一开始就冲全球最大综合零售商,并不一定现实。

更合理的方式,是先判断自己的品类适合什么渠道。

美妆个护可以看AS Watson、Sephora、dm;消费电子可以看Best Buy、Ceconomy、Euronics;家居工具可以看Home Depot、Adeo、Kingfisher;运动户外可以看Decathlon、JD Sports;食品和日用品则要重点研究沃尔玛、Aldi、Lidl、Tesco、家乐福、CP All、Lulu这些渠道。

这张榜单的价值就在这里。它不是简单排名,而是一张渠道地图。中国品牌出海,不能只问“我要去哪个国家”,还要问“我要进什么渠道、放在哪类货架、面对哪类消费者”。

第三,低价仍然有机会,但低价必须变成稳定能力。

榜单里,Aldi、Lidl、Costco、Action、TJX、Primark这些企业的存在感很强,说明全球消费者对高性价比商品仍然有长期需求。中国供应链在成本、制造效率、产品迭代上仍然有优势,很多品类天然具备进入性价比渠道的基础。

但全球折扣零售讲的不是短期便宜,而是长期稳定的低成本结构。Aldi的低价来自SKU控制和自有品牌,Costco的低价来自会员费和高周转,Action的低价来自非食品折扣模型,TJX的低价来自买手和尾货体系。

所以,中国品牌不能把出海低价简单理解成“便宜卖”。如果只是靠低价投流、平台补贴、短期促销,很容易被流量成本和渠道费用吃掉利润。真正能长期进入海外零售体系的品牌,必须把价格优势变成供应链优势、产品结构优势和稳定交付能力。

第四,出海品牌真正要学的,是零售商怎么选货。

这张榜单里的很多企业,不一定是中国品牌要复制的对象,而是中国品牌未来要进入、合作,甚至竞争的对象。

沃尔玛看重规模、价格和供应稳定性;Costco看重会员价值、极致性价比和大包装商品力;Aldi、Lidl看重高周转、低SKU和供应链效率;Sephora看重品牌调性和美妆体验;dm和AS Watson看重日化个护、药妆健康和本地消费频次;Decathlon看重专业运动场景;Home Depot看重工具、家装和专业用户需求。

中国品牌出海,不能只从自己的产品出发,还要从渠道的货架逻辑出发。

为什么这个渠道需要你?

你的产品替代的是谁?

你能带来更低价格,还是更高毛利?

你能带来新品类,还是更高周转?

你能服务本地消费者,还是只服务海外华人?

这些问题,比“有没有出海意愿”更重要。

写在最后

这张全球零售50强榜单,表面看是一份排名,实际是一张全球主流渠道地图。

它告诉我们,全球零售的基本盘仍然很清楚:食品和日用品是最大底盘,折扣零售继续扩张,会员制和专业品类零售有稳定空间,平台型零售影响力很大,但并没有取代线下体系;在拉美、中东、东南亚、欧洲本土市场,区域型零售商依然有很强的话语权。

对中国品牌来说,这份榜单最大的价值,不是告诉大家要去海外开多少店,而是帮助品牌看清楚:海外市场到底由哪些渠道构成,消费者在哪里完成日常购买,什么样的商品能进入主流货架。

中国品牌出海,早期可以靠平台、流量和价格打开市场。

但要真正走向主流市场,最终还是要进入当地零售体系。能不能被当地渠道接受,能不能在货架上持续动销,能不能适配本地消费习惯,能不能用供应链支撑长期供货,这些才是决定品牌能走多远的关键。

所以,出海不是把货卖到海外就结束了。真正难的是,让一个中国品牌进入当地消费者的日常选择里。

全球零售50强,恰恰提供了一张观察这些日常选择的入口。