欢迎留言,每条留言都会精选、本人当天回复,数据有滞后性,欢迎指出错误,文章错误内容也会在回复中更新。

存储大周期中,A股市场能买的存储标的有限,要么就是买利基存储厂,要么就买内存配套的澜起科技,买不到存储原厂。在没有原厂可买的市场里,模组厂也是大宗存储周期的受益者。它们赚钱的逻辑是,

① 低价库存

② 客户结构:

就是优质大客户占比上升,比如进入苹果、meta、华为的供应链,或者阿里云、腾讯云等主流云厂。这样情况下的客户粘性就会上升,账期就会变稳定,毛利也会变高,能成为真正的平台型模组厂。要拒绝低质订单、把产能留给高净值AI客户。比如晶存科技就在减少中小客户占比,加大对新兴成长型客户(如创新、追觅、九号机器人、拓竹等)及国际大牌厂商(如惠普、华硕、宏碁、树莓派)的资源倾斜

③ 怎么怎加原厂拿货能力,怎么保供呢?

除了拿更多钱(增加预付款的比例)以及和原厂绑定,还要做高价值产品,你只要能做LPDDR5X或UFS 4.0,原厂就愿意给货,因为这能帮助原厂维持在高端市场的占有率。

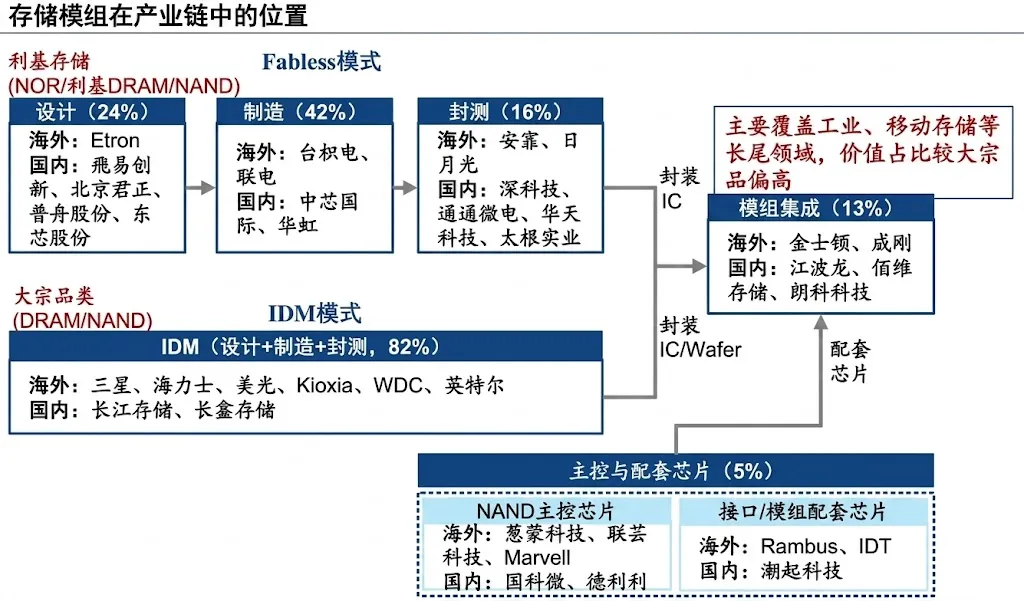

存储模组市场,产业链的价值分配是这样的:

IDM原厂(三星、海力士、美光)卖牛肉: 他们既养牛(设计芯片)又卖肉(制造、封测),拿走了整块牛排 80% 以上的钱。IDM原厂做大客户、高端产品、赚高毛利。因为三星这种大厂,销售、FAE、法务、商务流程都重。对接的是一个月几十万、几百万颗的品牌大客户。你让三星对接几百、几千颗的小客户,需求又杂、定制又多,沟通成本、样品成本、售后成本全部下来要亏本。

模组厂(江波龙、佰维)加工牛肉: 他们从牧场主手里买肉(晶圆或者颗粒),配上调料(主控芯片),加工成牛排(存储模组)卖出。他们赚的是辛苦的加工费和服务费(约占13%)。模组厂吃小客户、做杂单、做模组、赚辛苦钱。小客户是:小批量、多型号、很多次改单、要特殊时序、特殊容量、特殊封装、要技术支持、要样品、要加急。IDM 产线是大规模标准化生产,根本不接这种零碎活。但这些需求又不能丢市场,所以甩给了模组厂。这样下来,原厂既保住了低端市场份额,又不用承担任何小客户成本。

主控芯片厂卖调料: 虽然调料只占整块牛排的 5% 左右,但牛排好不好吃、能不能卖出高价,很大程度上取决于这口调料的技术含量。

所以做了这种分工:

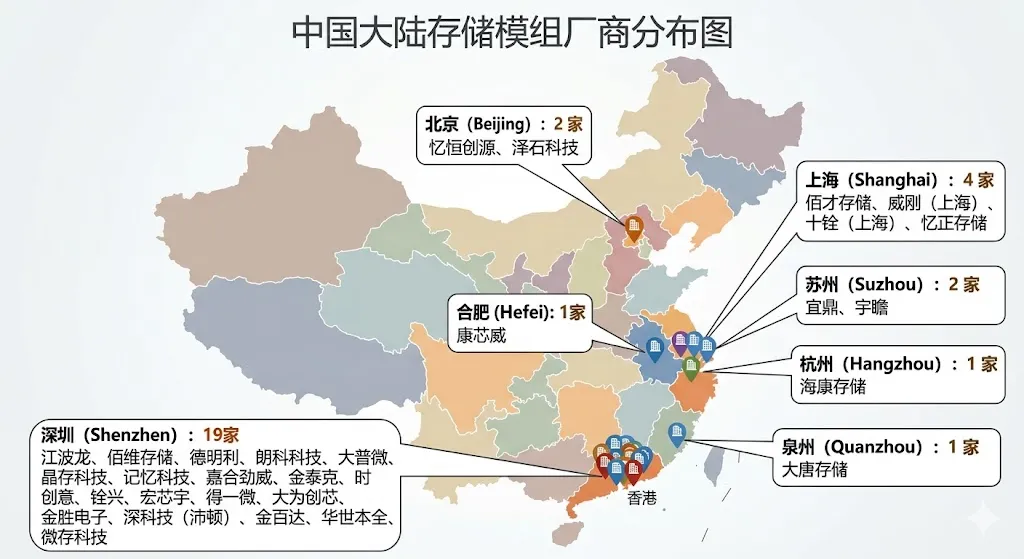

国内的模组厂分布如下,规模以上的大概有30家模组厂,这30家是专门做存储模组的,主营业务必须是DRAM/NAND 模组产品(如内存条、SSD、eMMC、UFS、LPDDR、车规存储等)。

深圳: 19家 江波龙、佰维存储、德明利、朗科科技、大普微、晶存科技、记忆科技、嘉合劲威、金泰克、时创意、铨兴、宏芯宇、得一微、大为创芯、金胜电子、深科技(沛顿)、金百达、华世本全、微存科技上海: 4 家 佰才存储、威刚(上海)、十铨(上海)、忆正存储北京: 2 家 忆恒创源、泽石科技杭州: 1 家 海康存储合肥: 1家 康芯威泉州: 1 家 大唐存储苏州: 2 家 宜鼎、宇瞻

对这30个厂再筛选一下,筛选出纯正的模组厂,有两个条件:

第一个,这些厂家需要具备模组级自主品牌或定制化方案出货能力,而不是纯芯片分销或OEM贴牌;

第二个,它们要掌握下面的六个环节的技术,至少两个:

①固件开发 ②颗粒适配与测试筛选 ③先进封装设计或制造 ④模组级测试与验证 ⑤主控芯片设计 ⑥应用层系统集成及解决方案开发

排除下来,纯模组厂就不能是:

① 纯主控芯片设计且无自主模组出货的公司 ② 纯IP授权或EDA工具公司

③ 晶圆制造IDM厂(除非旗下有独立运营的模组品牌) ④ 纯贸易/渠道分销商

所以排除了深科技和得一微,深科技虽然是封测龙头,但本质上是存储封测代工,最多是模组制造服务商。得一微也是如此,主攻主控芯片设计,而不是自主品牌的模组出货。宜鼎(苏州)、宇瞻(苏州)都是中国台湾上市存储模组厂,决策和研发主体在中国台湾,我们暂且先排大陆的模组厂,所以也没有放进去。

所以存储模组厂就剩下了:

江波龙, 佰维存储, 记忆科技, 德明利,宏芯宇, 大普微, 海康存储, 嘉合劲威, 金泰克,泽石科技, 晶存科技, 忆恒创源, 康芯威,, 铨兴科技, 大唐存储, 时创意

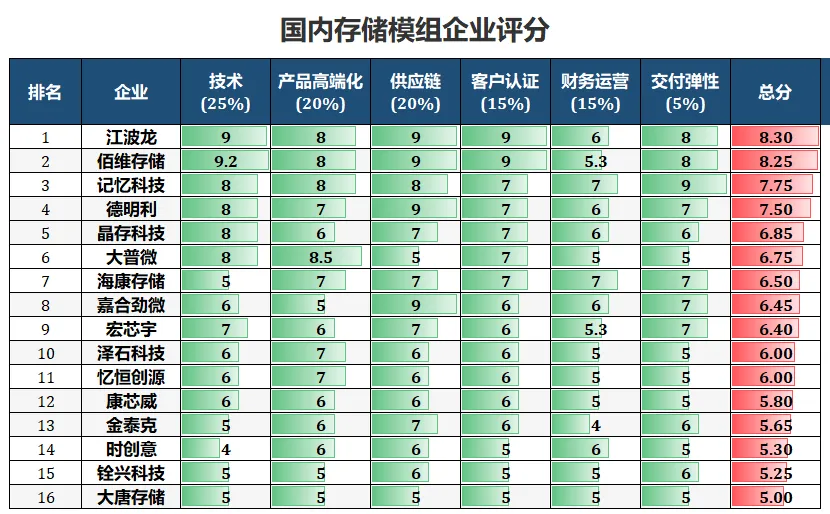

然后开始对这16家厂商进行排名。虽然存储模组只是把芯片焊在板子上,但是这种技术不是谁都会的。真正做成一家有壁垒、能赚钱、抗周期的公司,很难。下面就对国产的存储模组厂商做一个排名,资料来自招股书等公开数据,纯主观拍板,如果有错误欢迎指出。

排名的逻辑如下:

1、技术

没有自研主控,等于永远给别人代工。除了主控芯片,还有固件算法、先进封装、测试平台这三个。自研主控是区分代工厂与平台型企业的分水岭,佰维存储、德明利能量产,所以获得高分。封测技术也很重要,缺货周期下,大的模组厂比小厂更快地把颗粒封装成成品,可以抢占市场空窗期。

2、有没有高端产品

也就是看毛利如何,通俗点讲看毛利。如果只做U盘/内存条,毛利率不到5%。

3、拿货能力

看拿晶圆的能力,晶圆拿不到,只能干瞪眼,也可以叫供应链的掌控力。就看原厂,比如长江和长鑫能不能和你签LTA(长期供货协议),承诺每年给你多少晶圆。

4、客户认证

看有没有大客户买你的模组。我做了个大致客户评分:

10分: 只要进入Apple/Meta/华为的供应链,账期稳,就是真正的平台型模组厂。8-9分: 主流云厂商(阿里云、腾讯云、百度智能云)或者车企供应链(比亚迪、新势力),这是目前最值钱的赛道。6-7分: 消费电子品牌,小米、OPPO、荣耀、传音,这个走量也大4-5分: 一般行业客户,海康、大华、工控机厂商,认证一般但稳定性要求高1-3分: 淘宝、拼多多、华强北渠道,纯贸易和组装

5、财报

前面四个能力达到了,财务自然就健康。有没有资格参与高端游戏,远比现在账上赚了多少钱更重要。你可以少赚甚至亏钱,半导体估值高就是这个道理。可以看看扣非净利率、经营现金流/净利润、存货周转率、有息负债率这些。

① 技术强 → 毛利高 → 利润好② 客户稳 → 回款快 → 现金流好③ 供应链稳 → 不会断货 → 存货周转快

6、交付弹性

产能能不能跟得上,能不能响应客户。看自有封测产能规模、订单排期灵活性、产能扩张能力。如果你没有自己建的封测产能,要代工的话,一旦产能吃紧,排个3个月的队,客户就会换供应商。佰维、深科技它们有扩产项目,所以有优势。

然后我们对国产的存储模组厂商进行排名,我这里不是纯按业绩排名的,纯主观排名,有错误欢迎指出。

点评:8.3

技术 (25%):得分 9,

主控芯片在增长期,封装技术属于成熟期,企业级产品在导入期.

自研主控芯片已经量产赚钱。eMMC和SD这些成熟协议上已经自主可控,但PCIe和UFS等最先进的协议还在追。WM6000(eMMC)、WM5000(SD)、WM3000(USB3.2)三款主控累计部署超8000万颗,虽然只有三款自研主控芯片,但出货量不错。首批UFS自研主控WM7400、7300、7200已经流片成功,搭载自研主控的UFS4.1产品获多家Tier1客户认可。端侧AI也有布局,今年3月发布了一个新主控WM8500,可以压缩和调度数据,后面可以期待。

有很多标准必要专利SEP。存储SEP占比34%,覆盖eMMC/UFS/SD/SSD全协议栈。有主控架构专利,有LDPC算法和固件优化的专利,WM6000系列的专利全覆盖了。境外专利占比在模组厂中领先,Lexar品牌出海的时候是有竞争力的。

先进封测技术是成熟期了。16层叠Die、30μm超薄Die异构集成、wBGA/FBGA/SIP这些先进封装都能做,自研LDPC纠错算法可以逼近理论极限。

企业和车规级已经开始兑现。2024年企业级存储收入9.22亿元,同比涨了六倍。车规级产品进了20多家主机厂和50多家Tier1供应链。25年上半年企业级存储营收6.93亿元,同比增138.66%,势头还在加速。

研发强度还可以。研发费用率5.21%,低于佰维存储的6.68%,高于德明利的4.25%。1177人研发团队占比30.8%。2025上半年研发投入4.46亿元。

和闪迪有战略合作,共同面向移动及IOT市场推出定制化UFS产品。Lexar品牌25上半年全球销售收入21.45亿元,同比增31.61%。2023年收购的巴西Zilia上半年收入13.88亿元,同比增40.01%,海外布局见效。

产品高端化 (20%):得分 8,

车规级产品覆盖20+主机厂(比亚迪、蔚来等);企业级DDR5 RDIMM批量出货;消费级Lexar品牌全球第二支撑高端占比

供应链掌控力(20%) :得分 9,

与长江存储保持钻石级合作关系;海外原厂稳定采购渠道;封装产能布局完善,具备wBGA/FBGA先进封装能力;颗粒混用与适配能力强

客户与认证壁垒 (15%):得分 9,

头部客户有阿里云、腾讯云、比亚迪、蔚来、Meta Lexar、闪迪,认证方面有AEC-Q100车规、中国芯奖、CNAS实验室

财务与运营质量 (15%):得分 6,

营收 225-230 亿(+30%),净利 12.5-15.5 亿(+181%),经营现金流较弱,存货规模较大

交付弹性 (5%):得分 8,

自己有封测产线,产能规模行业领先;中山存储产业园二期投产;多基地布局保障交付弹性

点评:8.25

技术 (25%):得分 9.2,

先进封测技术是它的卖点。SiP、ePOP、WLCSP、Fan-Out、3D TSV一整套封装技术都会,ePOP产品尺寸8.6乘10.4乘0.65mm是行业最薄,进了Meta Ray-Ban智能眼镜供应链。是全球唯一具备晶圆级封测能力的第三方存储模组商。

研发投入增速快。2023到2025年研发费用从2.50亿增至6.32亿元,增幅153%。研发人员从683人增至1262人,增幅85%。2025年单年新增专利117项,其中发明67项。

eMMC主控芯片自研实现突破。自研eMMC主控芯片性能优异,结合固件算法和超薄Die封装,在智能手机存储领域形成差异化竞争力。

AI端侧存储卡位领先。ePOP产品进了Meta Ray-Ban智能眼镜这个全球顶级AI硬件,2025年AI新兴端侧存储收入17.51亿元,大幅增长。

产品高端化 (20%):得分 8,

工车规领域毛利率能到27.51%,远超消费级,但工车规这一块占比只有 2.4%;AI 端侧有突破,ePOP 产品进了 Meta 供应链;企业级存储产品布局完善;

供应链掌控力 (20%):得分 9,

与长江存储深度绑定,颗粒供应稳定;海外原厂多渠道采购;自研主控降低对外依赖;LTA 长期协议覆盖国产和海外供应

客户与认证壁垒 (15%):得分 9,

头部客户有Meta Ray-Ban、Google、小米、小天才、一线手机品牌;认证有AEC-Q100车规;品牌授权有HP、Acer、Predator全球授权、联想海外授权。

财务与运营质量 (15%):得分 5.3,

25 年营收 113.02 亿,净利 8.53 亿,扣非净利润有所改善;扣非净利率大幅提升到 6.95%。25 年经营现金流 - 19.65 亿元(由正转负),存货增至 78.68 亿

交付弹性 (5%):得分 8,

惠州的封测基地投产,有SiP/ePOP 量产能力;产能布局完善,可以从晶圆到模组一站式交付

点评:7.75

技术 (25%):得分 8,

全球第二大独立内存模组提供商,七个研发中心 + 两个制造基地;产品包括内存、SSD、存储卡等全品类;有从芯片设计到模组制造的垂直整合能力,芯片设计、封测、单板贴装、整机生产、全流程服务,这五块全能自己做的存储模组企业,国内就这一家。服务器ODM大规模量产,安全芯片批量出货,CXL还在预研。

产品高端化 (20%):得分 8,

企业级 / 数据中心产品占比高,服务器 ODM 业务领先;DDR5 企业级内存批量出货;工控与通信领域客户结构优质。佰维是在AI端侧和消费级领域领先,记忆科技是在企业级和数据中心领域领先。

供应链掌控力 (20%):得分 8,

与三星、SK 海力士、长江存储、长鑫存储等国内外原厂长期合作

客户与认证壁垒 (15%):得分 7,

华为、中兴这些设备商核心供应商;服务器客户覆盖主流云厂商和运营商;认证上有ISO9001、ISO14001、IATF16949。

交付弹性 (5%):得分 9,三大制造基地支撑大规模产能;自有封测产线完善;年产能位居行业前列,交付弹性强

点评:7.5

技术 (25%):得分 8,

已量产 9 颗自研主控芯片,是 RISC-V 架构,覆盖 SATA、PCIe、嵌入式协议;自研主控比例行业领先;但固件算法深度与头部仍有差距。

产品高端化 (20%):得分 7,

25 年营收 107.89 亿,+126%。净利润 6.88 亿元,+96%;嵌入式存储同比增长 1730%,高端化进展比较快;但消费级移动存储仍占较大比重,企业级 / 车规占比有限

供应链掌控力 (20%):得分 9,

长江存储金牌级合作伙伴(最高级别),晶圆供应优先级高;与长鑫存储深度合作;

客户与认证壁垒 (15%):得分 7,

头部客户有紫光展锐(5G平台)、多家云厂商(小批量)。认证上通过 ISO9001、ISO14001 等质量认证;存储卡 / 移动存储客户覆盖国内外知名品牌;但头部车规 / 企业级客户导入仍处早期阶段

财务与运营质量 (15%):得分 6,

25 年扣非净利润 6.68 亿元(同比 + 123%),扣非净利率 6.19%在行业中较好;但经营现金流波动较大,有息负债率偏高,财务杠杆较高。经营现金流连续 3 年为负(2024 年 - 12.63 亿,25 年还在扩大),有息负债率偏高

交付弹性 (5%):得分 7,

深圳和浙江两个;嵌入式存储产能快速扩张;但企业级产能仍处于爬坡期

点评:6.7

技术 (25%):得分 8,

子公司妙存科技自研 eMMC 控制器累计出货突破 1.5 亿颗;自研 UFS 主控芯片已实现量产;LPDDR独立厂商全球第一,具备控制器 + 模组垂直整合能力

产品高端化 (20%):得分 6,

嵌入式存储(eMMC/UFS)产品占比高,是端侧占比最高最纯的公司;车规级产品通过 AEC-Q100 认证;产品线从消费级向车规级延伸

供应链掌控力 (20%):得分 7,

与晶圆厂保持合作关系;自研控制器提升供应稳定性;与美光、长鑫签了LTA

客户与认证壁垒 (15%):得分 7,

AEC-Q100 车规认证;eMMC 累计出货 1.5 亿颗(截至 2025 年 6 月)的行业背书;手机上,realme、传音、魅族、荣耀(25年导入);可穿戴设备领域客户有rokid;智能硬件领域客户有影石、拓竹、创想三维等新兴端侧厂商;服务型机器人领域覆盖安克、追觅、九号机器人。

财务与运营质量 (15%):得分 6,

2026 年 3 月递表港交所,营收规模中等;25 年营收 59.19 亿,+59.39%,净利 8.80 亿(24 年是 1.36 亿)

交付弹性 (5%):得分 6,

自有封测产能;控制器 + 模组一体化交付能力较好

点评:6.75

技术 (25%):得分 8,

企业级 SSD 全栈做到自研,包括主控 DPU600 + 固件 + 模组),中国大陆稀缺的 PCIe5.0 企业级 SSD 量产厂商;累计出货 4900+PB;智能存储架构行业领先

产品高端化 (20%):得分 8.5,

专注企业级 NVMe SSD,是最高毛利赛道,2024 年毛利率 27.28%(行业最高);PCIe4.0/5.0 产品线完整;智能网卡 / 计算存储技术前瞻布局

供应链掌控力 (20%):得分 5,

晶圆采购议价能力弱;主要依赖长江存储和海外经销商;体量限制 LTA 深度

客户与认证壁垒 (15%):得分 7,

企业级客户覆盖互联网和云计算厂商;PCIe5.0 产品进入量产验证阶段;NVMe 2.0 合规性认证;但头部云厂商(阿里云、腾讯云)大规模导入待突破

财务与运营质量 (15%):得分 5,

今年 4 月 16 日创业板上市,2025 年营收 22.89 亿元(+92%),但净利润仅 - 4.81 亿元,预计最早今年可以扭亏;经营现金流不稳定;企业级客户账期长,所以现金流压力很大

交付弹性 (5%):得分 5,

企业级 SSD 产能受限于封测资源;IPO 募投项目规划中;当前交付规模有限

点评:6.5

技术 (25%):得分 5,

依托海康威视体系的技术协同能力;车规级 eMMC/SSD 产品技术成熟;但在主控自研方面进展有限,主要依赖外购方案

产品高端化 (20%):得分 7,

车规级 eMMC 通过 AEC-Q100 认证 + IATF16949 质量管理体系认证;安防存储龙头向车载存储延伸;高端产品,如车规和工规占比一直在提高

供应链掌控力 (20%):得分 7,

海康威视体系带来集团采购优势;与长江存储等国产原厂合作;供应链稳定性较好

客户与认证壁垒 (15%):得分 7,

车规级 eMMC 通过 AEC-Q100;IATF16949 车规质量管理体系;车载客户还在导入;安防领域客户黏性强

财务与运营质量 (15%):得分 7,

海康体系输血

交付弹性 (5%):得分 7,

有海康的制造体系产能支撑,存储产线产能充足

点评:6.45

技术 (25%):得分 6,

DRAM 模组厂排名靠前;自研测试设备,DDR5 良率能到 98%;但主控自研的能力一般

产品高端化 (20%):得分 5,

以内存模组和 SSD 为主,消费级占比高;企业级 / 车规产品布局起步;DDR5 内存条有一定高端属性

供应链掌控力 (20%):得分 9,

长江存储钻石级合作伙伴(最高级别);与长鑫存储深度合作;国产颗粒供应链优势显著;LTA 长期协议保障供应

客户与认证壁垒 (15%):得分 6,

知名存储品牌客户覆盖;内存模组市场渠道能力强;但头部车规 、 云厂商客户导入有限

财务与运营质量 (15%):得分 6,

2026 年 4 月被时空科技拟 10.78 亿元收购。25 年营收 15.39 亿,净利 7081 万,分别 + 45% / +132%。扣非净利润 2833 万元;经营现金流一般

交付弹性 (5%):得分 7,

深圳 + 海外产能布局;自有测试产线;DDR5 产线良率 98% 保障交付质量

点评:6.4

技术 (25%):得分 7,

856 人研发团队,321 项专利,其中 103 项发明授权专利;自研主控芯片;产品线覆盖消费级到工业级

产品高端化 (20%):得分 6,

2024 年营收突破 87.18 亿元;产品以消费级和工业级为主,企业级 / 车规占比有待提升

供应链掌控力 (20%):得分 7,与长江存储等国产原厂保持合作;规模效应带来较强采购议价能力;供应链多元化布局

客户与认证壁垒 (15%):得分 6,客户结构以工业和消费电子为主;头部车规 / 云厂商客户导入仍有限;品牌知名度低于江波龙 / 佰维

财务与运营质量 (15%):得分 5.3,2026 年 1 月递表港交所,去年三月份估值 107.60 亿元。营收规模近 90 亿;毛利率估算 15%+;连续三年经营活动现金流净额为负,25Q3缩窄为-0.39亿元,嵌入式存储毛利率从28.3%暴跌至6.1%。

交付弹性 (5%):得分 7,自有封装测试产能;多基地生产布局;交付能力较强

点评:6

技术 (25%):得分 6,

中科院背景技术团队;企业级 SSD 固件算法自主可控;NVMe 协议栈自研;但主控芯片外购

产品高端化 (20%):得分 7,

专注企业级 NVMe SSD(高毛利赛道);数据中心客户导入中;产品线聚焦高附加值领域

供应链掌控力 (20%):得分 6,

企业级 SSD 颗粒采购规模有限;主要依赖原厂和经销商;初创企业供应链议价能力弱

客户与认证壁垒 (15%):得分 6,

数据中心客户导入中;中科院背景有一定背书;但头部客户准入仍在突破期

财务与运营质量 (15%):得分 5,

初创期企业,营收规模 1 个亿左右;盈利尚处爬坡阶段

交付弹性 (5%):得分 5,

产能依赖外部封测配合;自有产线有限;交付规模受限制

点评:5.85

技术(25%):得分 6,

Memblaze 企业级 NVMe SSD 品牌;固件算法自主可控;NVMe 协议栈有些优化技术;但主控芯片外购

产品高端化 (20%):得分 7,

专注企业级 NVMe SSD 赛道;互联网 / 云计算客户基础;PCIe4.0 产品线成熟

供应链掌控力 (20%):得分 6,

企业级 SSD 颗粒采购依赖原厂;体量中等,议价能力一般

客户与认证壁垒 (15%):得分 6,

互联网 / 云计算客户覆盖;NVMe 技术口碑较好;但头部云厂商大规模导入待突破

财务与运营质量 (15%):得分 5,

多次 IPO 未果(2022-2025 年);招股书显示持续亏损;财务压力较大

交付弹性 (5%):得分 5,

产能依赖外部封测;企业级 SSD 产能规模有限

点评:5.8

技术(25%):得分 6,

eMMC、UFS 全系列主控芯片设计能力;累计出货 5000 万颗;母公司深康佳有 227 项发明专利;40nm 工艺节点成本优势

产品高端化 (20%):得分 6,

自研主控芯片赋能高端模组产品;从技术授权向品牌模组延伸;高端产品占比提升中

供应链掌控力 (20%):得分 6,

与晶圆厂合作关系稳定;自研主控降低对第三方依赖;但体量小,LTA 深度有限

客户与认证壁垒 (15%):得分 6,

累计出货 5000 万颗的行业背书;客户以消费电子和工业为主;头部客户导入中

财务与运营质量 (15%):得分 5,

非上市公司,营收规模有限;从出货量推断经营现金流基本健康

交付弹性 (5%):得分 5,

合肥基地产能规模中等;Fabless + 封测外包模式,所以交付弹性一般

点评:5.65

技术 (25%):得分 5,

企业级 DDR4/DDR5 国产替代优势突出;自研测试平台;但主控芯片外购,核心技术深度有限

产品高端化 (20%):得分 6,

企业级内存产品在信创市场有竞争力;客户覆盖联想、同方、海尔等头部 PC / 服务器厂商;2024 年营收 23.66 亿元

供应链掌控力 (20%):得分 7,

与长鑫存储等国产原厂合作;PC OEM 客户稳定带来采购规模优势;供应链渠道成熟

客户与认证壁垒 (15%):得分 6,

联想、同方、海尔等 PC 品牌供应链;信创市场客户基础好;但车规 / 云厂商认证缺失

财务与运营质量 (15%):得分 4,

财务底子比较薄,23年营收8.68亿元、净利润-3.43亿元;24年营收23.66亿元、净利润1.36亿元;25年H1营收13.13亿元、净利润0.49亿元。截至2024年半年度末,金泰克整体净资产为-3.79亿元。从巨亏3.43亿元到盈利1.36亿元仅用一年时间。

交付弹性 (5%):得分 6,

自有产线,同时也在外包产能;产能规模中等;交付能力稳定

点评:5.3

技术(25%):得分 4,

深圳本土模组厂商;存储卡 / U 盘等消费级产品为主;技术积累深度有限

产品高端化 (20%):得分 6,

消费级存储产品为主;企业级 / 车规产品布局薄弱;毛利率水平偏低

供应链掌控力 (20%):得分 6,

深圳供应链生态配套优势;与经销商 / 模组渠道合作;但原厂直接合作深度有限

客户与认证壁垒 (15%):得分 5,

渠道客户为主;品牌知名度有限;车规 / 企业级认证缺失

财务与运营质量 (15%):得分 6,

2025 年 12 月 IPO 辅导备案;2025 年预计 40 亿,翻倍增长,正在 IPO

交付弹性 (5%):得分 5,

产能规模有限;深圳本地生产;交付能力一般

点评:5.25

技术(25%):得分 5,

芯片封装测试还不错;SiP 系统级封装技术;但主控自研能力有限

产品高端化 (20%):得分 5,

消费级和工业级产品为主;车规级存储卡在验证中;高端产品占比有待提升

供应链掌控力 (20%):得分 6,

与国产晶圆厂合作关系;封装测试一体化降低部分供应风险

客户与认证壁垒 (15%):得分 5,

一般行业客户为主;车规认证还没有拿到;头部客户导入有限

财务与运营质量 (15%):得分 5,

营收规模较小

交付弹性 (5%):得分 6,

自有封装测试产线;SiP 封装能力算是差异化优势;产能规模中等

点评:5

技术(25%):得分 5,

安全存储技术特色;国产安全芯片协同能力;但存储主控技术深度有限

产品高端化 (20%):得分 5,

安全存储和加密存储为特色;信创市场有布局;高端产品占比有限

供应链掌控力 (20%):得分 5,

与国产晶圆厂合作;泉州基地规模有限;供应链议价能力弱

客户与认证壁垒 (15%):得分 5,

安全领域客户为主;通用存储市场品牌认知度低;头部客户导入有限

财务与运营质量 (15%):得分 5,

非上市公司;营收规模小;财务数据不透明

交付弹性 (5%):得分 5,

泉州单一基地;产能规模有限;交付弹性受限