养老年金最新排行榜,盘点市场6月30日前领取最高的3款保险!

- 更新时间 2026-04-22 20:09:31

养老年金最新排行榜,盘点市场6月30日前领取最高的3款保险!退休后收入直接腰斩,这是每个打工人都逃不掉的宿命。 2026 年最新数据显示,我国企业职工养老金替代率仅 43.8%,远低于国际公认的 55% 生活保障线。 也就是说,你退休前月薪 1 万,退休后社保只能给你 4380 元,连基本的体面生活都维持不了。 更可怕的是,这个数字还在逐年下降,中国社科院预测,2040 年可能跌破 30%。 银行利率一降再降,国有六大行三年期定存只剩 1.25%; 炒股买基金十投九亏;房子也不再是稳赚不赔的资产。 在所有理财方式都失灵的今天,养老年金能给你一份活多久领多久的终身现金流。 我翻遍了全市场近百款产品,终于找到了 3 款 2026 年 4 月还能做到 IRR 高达 3.5% 的宝藏养老年金。 错过这次,可能真的就再也没有这么高收益的产品了。 一、2026 年买养老年金险,为什么刻不容缓? 很多人觉得养老还早,等四五十岁再考虑也不迟。 但我必须告诉你,2026 年是买养老年金的最后窗口期,再晚就真的来不及了。

2026 年 1 月 1 日起,第四套中国人身保险业经验生命表正式实施。 新生命表显示,我国保险人群的预期寿命比 10 年前又提高了不少,死亡率平均下降了 20% 左右。 这意味着什么? 意味着保险公司要给我们发养老金的时间更长了,成本自然就上去了。 所以从今年开始,所有新报备的养老年金产品,价格都涨了 5%-15% 不等。 同样交 100 万,现在能领的钱比去年少了一大截。

从 2019 年的 4.025%,到 2023 年的 3.5%,再到现在很多产品已经降到了 3% 以下,利率下行的速度比我们想象的快得多。 现在市场上能做到 IRR3.5% 的养老年金已经屈指可数,而且随时可能下架。 多家保险公司已经开始报备定价利率仅 1.25% 的新产品,再过几个月,你可能连 3% 的产品都买不到了。 养老这件事,早规划和晚规划,差别真的很大。 30 岁开始准备和 50 岁开始准备,同样的退休目标,后者要付出的成本可能是前者的 3 倍。 二、2026 年 4 月养老年金险 TOP3 榜单 不用你自己翻几十款产品算收益,我已经把这 3 款天花板产品的核心数据整理好了,谁领得多、谁收益高,一目了然:

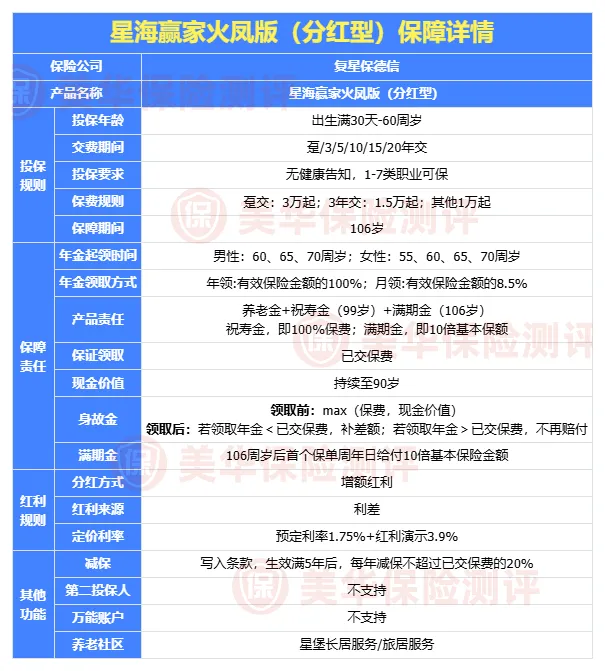

这 3 款是我用精算标准层层筛选出来的,也是目前全市场仅存的、长期 IRR 能摸到 3.5% 的分红养老年金,错过随时下架。 那具体哪款产品适合你呢?别着急,下面我来给大家详细说明: 01 星海赢家火凤版

星海赢家火凤版,究竟有什么优势? ① 中外合资保司,股东背景强 复星保德信,中方股东是复星集团,外方股东是美国保德信集团 双方股东实力,都是很强的 ② 保证收益+浮动收益,双双创新高 同样,以40岁男性,一次性交50万为例; 60岁开始,每年可保证领取32360元,每年派发红利,也是年龄越大,派发的红利占比越高; 100%实现率的情况下,60岁可领43325元,领取金额逐年递增; 70岁可领50835元,80岁可领59765元,90岁可领70935元,越老越值钱~,90岁预期复利IRR可达到3.91% 即便是不看分红,只看保底; 80岁复利也达到了1.89%,和固收增额/固收年金天花板的产品一个等级; 90岁复利IRR达到了2.36%,如果真的寿命够长,长期保底复利IRR都可突破3% 所以,即便是超级极端的情况下,几十年保险公司一分钱红利也不派发,单纯看保底收益,这款,也是非常有竞争力的一款产品 ③支持养老社区,入住保费门槛低 复星保德信,增值服务也不错,除了常规的健康管理、菁英教育、法税咨询、保险金信托等服务以外; 满足一定保费规模,还能入住养老社区,30万保费可享受旅居养老居住权,150万保费可享长居养老居住权 只要总保费达到150万,就能拥有保证入住权,而且配偶以及双方父母都能使用; 复星集团的养老社区叫“星堡”,目前已经在北京、上海、天津、宁波、苏州、佛山投入使用,其它地方也在积极筹建中;

对于未来来说,养老形势肯定是越来越严峻的,养老院更是一床难求; 所以,如果有么一款养老年金险,既能每月领取1万+的养老金,还能入住重金打造的养老院,一箭双雕,岂不美哉。 需要注意的是: 复星保德信,在分红险上面的综合实力表现,虽然25年披露的红利数据也突破了限高; 但整体和中英、中意、恒安标准、陆家嘴国泰这几家公司相比,还是有一定差距的; 所以,分红上面,我以为,想几十年达到100%红利数据,还是很有挑战的 但,即便如此,我依然很推荐复星保德信的星海赢家火凤版分红险。 核心的原因就是,即便去掉分红,单纯看固收部分,这款产品已经算是行业一梯队了,分红部分; 即便实现率只有20%-50%,那也可以秒杀所有固收类产品了,所以,这款产品,我还是非常推荐的。 【适合人群】 综合来看,复星保德信星海赢家火凤版,更加适合不满足于固收2.0%养老年金的收益,想要挑战更高收益; 但,对分红险未来的实现情况,又不太乐观的,那,星海赢家火凤版的超高保底,加有红利收益,就超级适合~ 对星海赢家火凤版感兴趣,不知道这款产品真实收益怎么样,是否适合自己的? 可以点击下方卡片,会有专业老师一对一带您了解详情,看看是否适合您~

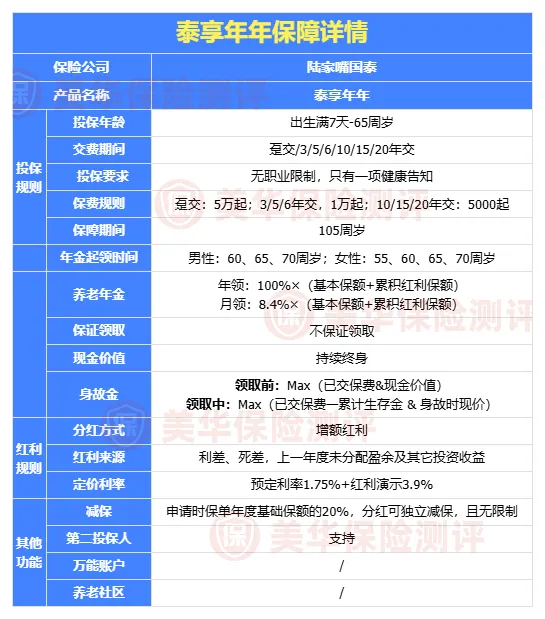

02 陆家嘴国泰泰享年年

① 终身现金价值兜底 年金险的生存总收益由两部分组成: 一是逐年领取的年金累计额; 二是保单的现金价值。现金价值的核心作用; 就是在退保时能一次性拿回一笔钱,或是在被保险人身故时作为身故金赔付给受益人。 简单来说,活着的时候能按月 / 按年领养老金,安享晚年; 万一不幸身故,家人还能拿到一笔可观的现金价值,真正做到 "生有所养,故有所传" 的双重保障。 ② 实力强劲,投资能力堪称行业标杆 近 10 年来,该公司的投资收益率持续跑赢行业平均水平; 即便是 2020-2022 年市场波动最大的三年,也从未掉链子,最低收益率仍达到 4.75%。 其中最能反映真实盈利水平的财务投资收益率,近三年平均值更是高达 5.03%,为保单的长期稳定收益打下了坚实基础。

③ 分红表现更是经得起时间检验 2018 年至 2022 年,陆家嘴国泰连续五年分红实现率达到 140%,这意味着公司实际分给客户的钱,比合同里演示的还要多。 同时,它也是去年首批突破分红险利率上限的 5 家保险公司之一,综合实力得到监管层的认可。 今年最新披露的分红数据也已出炉,全系列产品平均分红实现率为 87%,延续了一贯的稳健表现,没有让客户失望。 不过,这款产品虽然拥有终身现金价值,且现金价值水平在同类产品中处于上游,但相应的,它的年领取金额会略低于一些主打高领取的年金险。 收益和保障本就难以两全,如果你的核心需求是身故传承,希望给家人留下一笔确定的财富,那么这款产品会是非常合适的选择。 如果你看重身故传承,想知道自己投保后,家人能拿到多少确定的传承金? 想了解终身现金价值每年的具体变化?点击下方卡片,免费定制你的专属传承方案,帮你算清楚每一笔钱的去向。

03 星海赢家玄武版

① 三大定制领取计划,保证 + 分红双收益稳健 核心优势是覆盖全养老需求的灵活设计,收益由合同约定的保证年金 + 浮动分红构成,长期年化复利 3%-4.4%。 30 岁女性年交 10 万交 5 年、60 岁起领为例:平准计划领取稳定,80 岁总收益达本金 3 倍; 前高后低计划精准覆盖 60-79 岁养老黄金期; 阶梯递增计划领取额随年龄上涨,106 岁总收益 572.4 万,专为高龄医疗开支设计。三大计划可在首次领取前自由变更。 ② 双巨头股东背书,投资分红能力经得起检验 由复星集团与美国保德信金融集团合资成立,后者是全球 9 家 "大到不能倒" 的保险公司之一。 近 3 年平均综合投资收益率 6.14%,由保德信全球资管操刀,重仓蓝箭航天、Kimi 大模型等新质生产力赛道。 拥有 13 年公开分红历史,2013-2019 年均实现率约 125%,2024 年回升至 64.45%,近十年累计超 100%。 ③ 投保零门槛,全场景增值服务完善 0-60 岁均可投保,无职业限制、无健康告知,高危职业、亚健康人群也能上车。 支持趸交至 20 年交,覆盖 1 万 - 500 万全预算。现金价值持续至 90-95 岁,支持减保、保单贷款。 保费达标可获复星高端养老社区保证入住权,配套医疗绿通、专业护理等全生命周期服务。 综上,星海赢家玄武版兼顾了收益的确定性与成长性、方案的灵活性与服务的全面性,精准击中了不同人群的养老痛点。 它不只是一份保单,更是一份能穿越周期的终身现金流规划,帮你提前锁定体面安稳的晚年生活。 想对比玄武版三大领取计划的实际差异? 想知道 30 岁 / 40 岁 / 50 岁不同年龄投保,分别能领多少钱?点击下方卡片,免费获取个性化领取方案,帮你选出最适合自己的养老计划。

三、买分红养老年金,这 3 个致命坑千万别踩 看完上面 3 款产品,很多人可能已经心动了。 但我必须提前泼一盆冷水:分红型养老年金的水,比纯固收年金深不止一倍。 90% 买完后悔的人,根本不是产品不好,而是没搞懂分红险的底层逻辑,踩了这几个专属的致命坑。 哪怕你买的是我推荐的这 3 款,踩错了也照样亏。

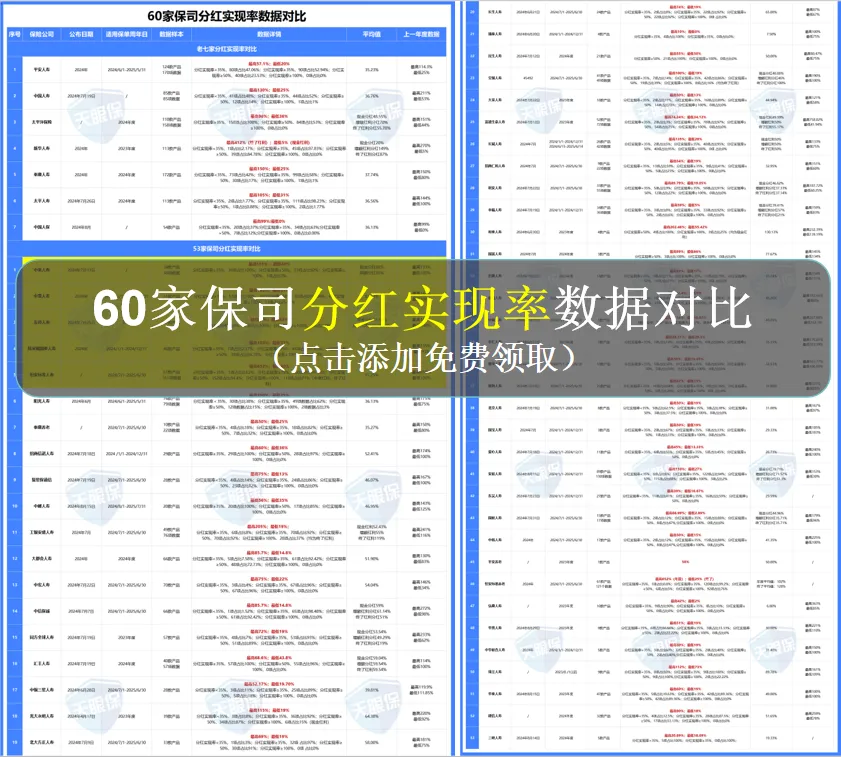

现在业务员早就不拿高档 4.5%、5% 来忽悠人了,他们的新话术是: “我们公司去年分红实现率 100%,演示多少就能拿多少”。 很多人一听就信了,直接冲着 100% 演示的 3.9%、4% 收益下单,完全不查这家公司的历史分红记录。 但你不知道的是: 单一年、单一款产品的 100% 实现率,根本没有任何参考价值。 有的公司某一款产品为了打市场,第一年做到 120% 实现率,第二年直接跌到 40%; 有的公司只把一两款爆款做到 100%,其他几十款产品全在 50% 以下; 更有甚者,只披露实现率高的产品,差的直接藏起来不公示。 永远不要看单一年的分红数据,一定要看过去 5-10 年全系列产品的平均分红实现率。 优先选连续 5 年平均实现率≥80% 的公司,比如我们榜单里的陆家嘴国泰,连续 5 年分红实现率 140%,近 10 年平均超过 120%; 复星保德信拥有 13 年公开分红历史,近 10 年累计实现率超 100%,这种才是真正能长期兑现的。 当然,也有很多人不知道去哪里查完整的历史分红数据,保险公司官网只会零散披露单一年份的,对比起来非常麻烦。 我花了一周时间,整理了60家主流分红险公司的全系列产品分红实现率汇总表; 哪些公司常年稳定靠谱,哪些公司过山车式波动甚至跌破 30%,一目了然。需要的朋友可以点击下方卡片,免费领取这份独家资料。

利率越降越低,追求高收益成了每个人的 “执念”。 现在国有大行三年定存只有 1.25%,很多人一看到分红年金能摸到 3.5% 甚至 4% 的长期收益,就脑子一热冲了进去,完全忘了自己能不能接受收益波动。 但你一定要清醒:分红养老年金的收益,是 “保底 + 浮动” 的结构。 写进合同受法律保护的只有保底年金部分,分红是不确定的,会随着保险公司的投资收益上下波动。 我见过太多人,第一年分红比演示少了几百块,就天天睡不着觉,骂保险公司是骗子,最后忍无可忍退保,本金直接亏掉好几万。 所以,先搞清楚自己的风险承受能力,再选产品:

养老年金的产品成百上千,虽然最后都可以统称为 “活多久领多久”,但并不是随便买一个就行。 现在网上到处都是 “XX 产品收益最高,闭眼入” 的声音,很多人根本不思考自己的需求; 别人买什么自己就买什么,最后买完才发现完全不符合自己的预期。 比如你本来的需求是: 自己活着的时候领养老金,身故后最好能给孩子留一笔钱。 结果跟风买了当下领取收益最高,但开始领取后现金价值直接归零的产品。 那意味着一旦你开始领钱,身故就只能赔没领完的保证领取金,想给孩子留钱的愿望直接落空; 万一中间急需用钱,退保也拿不回几个钱,进退两难。 所以,先明确自己的核心需求,再对号入座: 写在最后 养老这件事,从来都不是老了才需要考虑的,而是年轻的时候就要为自己做好准备。 我们这一代人,大概率会活到 85 岁以上,甚至 90 岁、100 岁。 这意味着我们有将近 30 年的退休生活要过。这 30 年的生活费、医疗费、护理费,从哪里来? 社保只能保基本,存款会越花越少,子女也有自己的压力。 而养老年金,能给你一份与生命等长的稳定收入,让你老了也能活得有尊严。 现在 3.5% 复利的养老年金已经进入倒计时了,再过几个月,可能就真的没有了。 如果你也想为自己的养老做准备,一定要抓住这最后的窗口期。 今天的分享到这里就结束了, 如果你看完还是不知道哪款产品最适合自己,或者想免费获取 3 款产品的详细对比表,点击下方卡片,一对一免费咨询,无推销、无套路,帮你了解、锁定高收益。

END | 制作与策划 编辑丨慕影 审核丨慕影 排版丨临江 封面丨临江

1.新生命表实施,养老年金全面涨价

2.演示利率下调,收益大幅缩水

复星集团,涉猎医药、消费、金融三大领域; 其中,复星医药更是我们国家的医药龙头药企,前两年市场爆火的,120万一针的CAR-T疗法; 就是复星医药联合国际顶尖医疗机构,共同研发出来的~,医药研发世界前沿 美国保德信集团,1875年成立的,是美国最大的人寿保险公司之一,更是《财富》世界500强企业

坑1:只看 100% 演示收益,完全忽略保司真实分红能力

坑2:盲目追求高收益,完全忽略自身风险偏好

如果你完全接受不了任何波动,只想要 100% 确定的收益,那不要买分红型,直接选纯固收养老年金; 如果你能接受小幅波动,想要 “保底不亏,上限更高” 的收益,那分红型非常适合你,尤其是星海赢家火凤版; 哪怕一分钱分红都没有,它的保底收益也能吊打市面上一半的纯固收年金,进可攻退可守。

坑3:跟风买爆款,完全不匹配自身真实需求

核心需求是自己领最多,追求极致养老生活品质: 选星海赢家玄武版的平准领取计划,领取金额行业第一梯队; 核心需求是身故传承,想给家人留一笔确定的财富: 选陆家嘴国泰泰享年年,终身有现金价值,生有所养故有所传; 核心需求是兼顾收益与灵活性,怕未来有突发用钱需求: 选星海赢家火凤版,回本快,现金价值持续时间长。

【推荐好文】

我们是美华保险公司,18 年保险中介沉淀,严选好品中立定制,管卖更管赔,做你靠谱的保险伙伴

本文来自网友投稿或网络内容,

如有侵犯您的权益请联系我们删除,

联系邮箱:wyl860211@qq.com 。