同样是赚钱,有人月光,有人不知不觉就存了一大笔。你的人格在存钱排行榜的哪个位置?

开篇:为什么有些人就是存得住钱?

每个月工资到账,还完信用卡、付完房租、买点必需品…然后就没剩多少了。

年底一看存款:0。

而另一些人,收入和你差不多,但人家就是有存款。

是收入差距吗?不是。是运气好吗?也不是。可能是人格特质的差异。

今天我们就来聊聊这个很现实、但非常有价值的话题——MBTI 最会存钱排行榜。

这不是一个娱乐向的榜单,而是基于 16 种人格的消费观和财务决策模式的深度分析。

准备好看看你的钱包为什么空了吗?

💰 最会存钱排行榜 TOP1-4(理财高手)

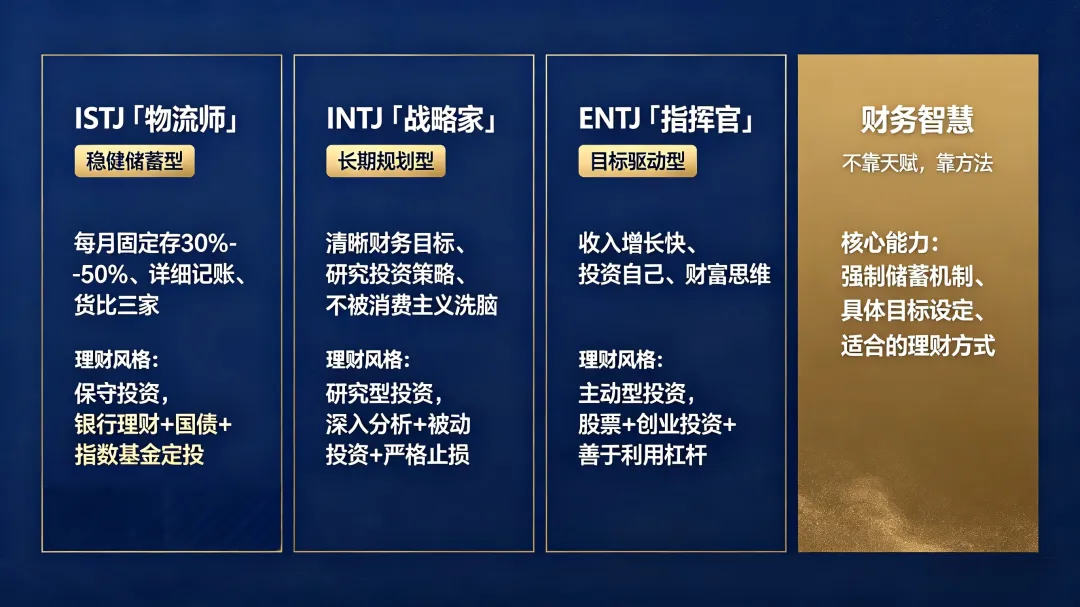

第 4 名:ISTJ「物流师」

存钱指数:★★★★☆

典型表现:

每月固定存下工资的 30%-50%

有详细的预算和记账习惯

不冲动消费,买东西前会货比三家

为什么 ISTJ 会存钱?

延迟满足能力强:ISTJ 愿意为了长期目标牺牲短期享受

风险厌恶:喜欢有安全感的感觉,存款能给他们带来安心

规则意识:给自己设定存钱规则后,会严格执行

实用主义:不买没用的东西,只买需要的

理财风格:

保守型投资为主(银行理财、国债、指数基金定投)

不喜欢高风险高回报的投资

偏好"看得见摸得着"的资产(如房产)

读者留言:

"我老公是 ISTJ,结婚五年已经攒了两套房的首付。我有时候觉得他太抠门了,但想想未来还是很感谢他的坚持。"

潜在盲点:

❌ 可能过于节俭,降低生活质量

❌ 错过一些好的投资机会(因为风险厌恶)

❌ 对家人也可能要求过严,引发矛盾

第 3 名:INTJ「战略家」

存钱指数:★★★★☆

典型表现:

有清晰的财务目标和规划

善于研究投资策略,追求最优解

不被消费主义洗脑,理性购物

为什么 INTJ 会存钱?

长期思维:INTJ 看的是 5 年、10 年后的财务状况,不是当下的享受

系统优化:会把财务管理当作一个系统来优化(收入最大化 + 支出最小化)

独立研究:会花大量时间研究理财知识,找到最优策略

低物质欲望:对奢侈品、名牌等外在标签不感兴趣

理财风格:

研究型投资者(会深入分析财报、行业趋势)

偏好被动投资(指数基金、ETF)

愿意承担适度风险,但有严格的止损策略

读者留言:

"我是 INTJ,我的投资组合年化收益 12%,但我老婆说我太较真了,每天都要看盘、分析、调整策略…其实我只是喜欢这种'优化系统'的感觉。"

潜在盲点:

❌ 可能过度优化,花费太多时间在理财上

❌ 对风险的容忍度可能过高(自信过头)

❌ 难以理解他人的"非理性消费"

第 2 名:ENTJ「指挥官」

存钱指数:★★★★★

典型表现:

收入增长快(事业心强,升职加薪快)

花钱大手大脚,但赚得更多

投资激进,但回报也高

为什么 ENTJ 会存钱?

真相是:ENTJ 不是"省出来的",是"赚出来的"。

事业导向:ENTJ 把大部分精力放在事业发展上,收入增长快

投资自己:愿意花钱学习、社交、拓展人脉,这些都能带来长期回报

财富思维:把钱看作工具,而不是目的

目标驱动:设定明确的财务目标(如"3 年内存够 500 万"),然后全力以赴

理财风格:

主动型投资者(股票、创业投资、房地产)

愿意承担高风险,追求高回报

善于利用杠杆(贷款买房、融资创业)

读者留言:

"我老板是 ENTJ,他跟我说'省钱是穷人的思维,赚钱才是富人的思维'。当时不理解,后来看他三年买了两套房,我信了。"

潜在盲点:

❌ 可能过度冒险,导致重大损失

❌ 忽视风险管理

❌ 工作生活失衡

第 1 名:STOIC·真正的财务自由大师

等等,这个第一名又不是 MBTI 类型?

没错,我想说的是:真正会存钱的人,不是靠人格天赋,而是靠财务智慧。

在我研究 MBTI 的这两年里,见过太多"逆袭"的案例:

人格特质会影响你的"默认设置",但不能决定你的"最终版本"。

😐 存钱排行榜 中间 8 种(普通人类级别)

INFJ「提倡者」

存钱指数:★★★☆☆

特点: 为理想和未来存钱,但容易为"意义"买单。

策略: 区分"有价值的消费"和"情绪性消费"。

INTP「逻辑学家」

存钱指数:★★★☆☆

特点: 对物质需求低,但会在兴趣爱好上花大钱。

策略: 设定兴趣预算上限。

ISFJ「守卫者」

存钱指数:★★★☆☆

特点: 为家庭和未来存钱,但难拒绝家人的消费需求。

策略: 设立"家庭基金"和"个人基金"分开管理。

ENFJ「主人公」

存钱指数:★★☆☆☆

特点: 愿意为他人花钱,但自己的需求被忽视。

策略: 先保证自己的财务安全,再帮助他人。

ESTJ「总经理」

存钱指数:★★★★☆

特点: 严格预算管理,但可能在"面子消费"上超支。

策略: 区分"必要的面子"和"虚荣消费"。

ESFJ「执政官」

存钱指数:★★☆☆☆

特点: 为社交和人脉花钱多,但缺乏长期规划。

策略: 设定社交预算,优先深度关系。

ISTP「鉴赏家」

存钱指数:★★★☆☆

特点: 对物质需求低,但会在爱好上挥金如土。

策略: 把爱好变成收入来源。

ENTP「辩论家」

存钱指数:★★☆☆☆

特点: 点子多,赚钱门路多,但花钱也快。

策略: 找一个 ISTJ 或 INTJ 帮忙管钱。

😅 存钱排行榜 垫底 4 种(月光族预备役)

第 4 名:ISFP「探险家」

存钱指数:★★☆☆☆

典型表现:

为美和体验买单

看到喜欢的就忍不住买

缺乏长期财务规划

为什么 ISFP 难存钱?

审美驱动消费:好看的设计、有质感的物品、艺术展览…ISFP 愿意为"美"付费

当下感受优先:"现在开心最重要",未来的事以后再说

难以拒绝诱惑:逛街时看到喜欢的东西,很难控制住

读者留言:

"我是 ISFP,我知道我不该买那么多画材和手办,但每次看到新品就忍不住…月底一看信用卡账单,又想哭了。"

改善建议:

设立"美学基金",每月固定额度用于购买喜欢的东西

学习延迟满足(看中后等 7 天再决定)

找一个理财伙伴互相监督

第 3 名:ESFP「表演者」

存钱指数:★☆☆☆☆

典型表现:

及时行乐,今朝有酒今朝醉

社交消费占比高(请客、聚会、旅行)

难以坚持储蓄计划

为什么 ESFP 难存钱?

享乐主义:ESFP 相信"人生苦短,及时行乐"

社交压力:朋友约吃饭、旅行,很难拒绝

冲动消费:看到喜欢的就买,不考虑后果

缺乏规划:没有明确的财务目标和预算

读者留言:

"我是 ESFP,我也知道应该存钱,但每次发工资就想犒劳自己…买包、做 SPA、和朋友聚餐,一个月就没了。"

改善建议:

第 2 名:ENFP「竞选者」

存钱指数:★☆☆☆☆

典型表现:

为兴趣和体验买单

容易冲动消费(尤其是网上购物)

有多个副业收入,但都存不下来

为什么 ENFP 难存钱?

好奇心驱动:对新事物充满好奇,愿意尝试各种兴趣班、课程、装备

情绪性消费:心情不好就买买买,心情好也要庆祝一下

未来乐观:"反正以后还能赚",对未来的财务过于乐观

难以坚持:办了健身卡不去、买了课程不看,浪费严重

读者留言:

"我是 ENFP,我算了一下,我这一年浪费的钱(没用过的卡、没看的课、没穿的衣服)至少有 5 万…我真的需要改变。"

改善建议:

第 1 名:ESTP「企业家」

存钱指数:★☆☆☆☆

典型表现:

敢赚敢花,从不亏待自己

投资激进,有时大赚有时大赔

对"存钱"这件事本身没兴趣

为什么 ESTP 荣登榜首(倒数第一)?

1. 风险偏好过高

ESTP 相信"富贵险中求",他们宁愿把钱投进高风险项目,也不愿放在银行吃利息。

问题是:不是每次冒险都能赢。

2. 享受当下

ESTP 的人生哲学是"活在当下",他们不愿意为了未来的不确定牺牲现在的享受。

"万一明天就死了呢?那我现在存钱还有什么意义?"

3. 自信过头

ESTP 对自己的能力极度自信,他们相信"就算钱花光了,我也能再赚回来"。

这种心态让他们没有危机感。

4. 厌恶约束

存钱意味着自我约束,而 ESTP 最讨厌的就是约束。

读者留言:

"我老公是 ESTP,去年炒股赚了 100 万,今年又赔了 150 万…我让他存点钱保底,他说'不用,我明年就能赚回来'。我真的不知道该怎么办了。"

改善建议:

底线思维:至少存够 6 个月的生活费作为应急资金

分散投资:不要把所有钱都投进高风险项目

找专业人士:请理财顾问帮忙规划,避免情绪化决策

💡 给你的存钱建议

如果你是存钱高手型(NT、SJ 型)

优势: 自律、规划能力强、延迟满足

盲点: 可能过于节俭、错过生活乐趣、对他人要求过严

建议:

适度享受:存钱是为了更好的生活,不要让存钱成为生活的全部

平衡风险:在保守和激进之间找到平衡点

理解他人:不要用你的标准要求家人(尤其是 SP 型伴侣)

如果你是存钱困难型(SP、部分 NF 型)

优势: 享受生活、体验丰富、不为钱所困

盲点: 缺乏规划、冲动消费、财务安全感低

建议:

1. 建立"强制储蓄"机制

不要考验人性,要设计系统。

工资到账自动转走 30% 到储蓄账户

使用"零钱罐"APP,日常消费的零头自动存入

购买无法提前取出的理财产品

2. 设定具体目标

"我要存钱"是一个模糊的目标,很难坚持。

试试这样:

目标越具体,越容易坚持。

3. 找到适合你的理财方式

4. 允许自己"偶尔放纵"

完全压抑消费欲望会导致报复性消费。

建议:

每月设立"放纵基金"(如 1000 元),随便花

花完后不内疚,下个月继续

🎯 测试引导:你的人格在金钱管理方面有什么天赋?

每个人的财务模式不同,了解自己是第一步。

上面提到的 16 种人格的存钱特点,只是基于认知功能理论的通用描述。你的真实财务模式,可能比这更复杂。

专业版 MBTI 测试包含"财务倾向"分析,会告诉你:

✅ 你的金钱观和消费动机

✅ 你在财务决策中的盲点

✅ 适合你的理财方式和投资策略

✅ 如何根据你的性格制定储蓄计划

✅ 你和哪种人格类型最适合做"财务搭档"