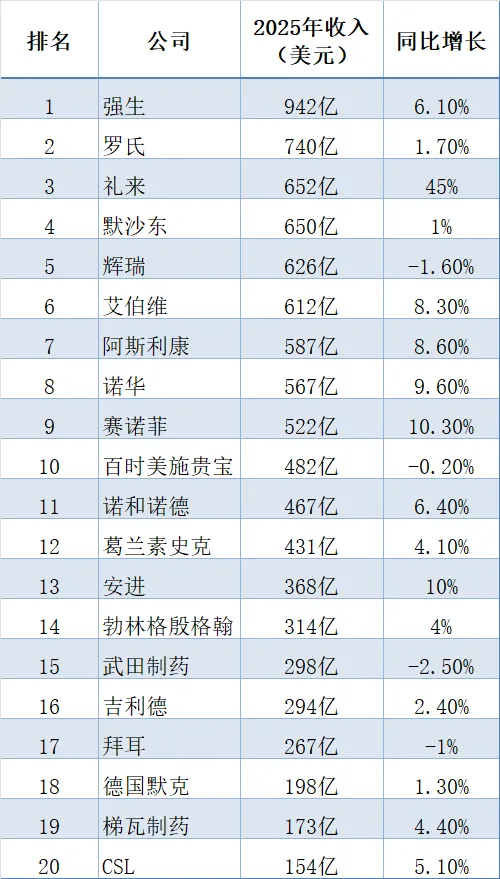

得益于2025年销售额45%的强劲增长,礼来在年度收入前20强排名中跃升六位,成为行业第三大公司,其收入从2024年的450亿美元增至652亿美元。这一飞跃主要由其糖尿病和肥胖症药物Mounjaro和Zepbound驱动,二者合计销售额达365亿美元,占公司总收入56%。自2020年以来,礼来已从第15位攀升至第3位。

与此同时,曾凭借类似产品快速崛起的诺和诺德增长势头明显放缓,2025年仅增长6%,维持在第11位,且预计2026年销售额将下降5%-13%。其司美格鲁肽药物组合(310亿美元)的销售额首次被礼来的替尔泊肽组合超越。

强生再次以942亿美元的收入稳居榜首,并有望在2026年突破1000亿美元大关。除了礼来的显著跃升,2025年前20名整体变动不大。

强生

2025年收入:942亿美元

2024年收入:888亿美元

同比增长:+6.1%

总部:美国新泽西州新不伦瑞克

强生凭借制药和医疗技术部门942亿美元的销售额,连续多年稳居榜首。2025年,多发性骨髓瘤药物、抑郁症鼻喷雾剂Spravato和抗凝剂Xarelto等关键产品推动了6.1%的增长。

除了内生增长,并购也是重要引擎,例如2025年收购Intra-Cellular Therapies,其精神分裂症药物Caplyta在去年贡献了7亿美元收入。医疗技术部门销售额达164亿美元,持续贡献力量。

面对肺动脉高压药Opsumit和免疫学药物Simponi即将到来的专利到期,强生通过剥离消费者健康部门并聚焦创新,保持了增长韧性。公司预计2026年销售额将达995亿至1010.8亿美元,1000亿美元大关触手可及。

罗氏

2025年收入:615亿瑞士法郎(约合740亿美元)

2024年收入:605亿瑞士法郎(约合687亿美元)

同比增长:+1.7%

总部:瑞士巴塞尔

罗氏的业务重心正在转移,眼科新药Vabysmo在2025年销售额达41亿瑞士法郎,已成为明星产品。肿瘤王牌Tecentriq销售额为36亿瑞士法郎,增长稳定。然而,曾被寄予厚望的乳腺癌新药giredestrant在2026年3月关键3期试验失败,前景蒙上阴影。

多发性硬化症药物Ocrevus仍是基石,销售额超70亿瑞士法郎。为驱动未来增长,罗氏正全力进军肥胖症领域,其主导项目GLP-1/GIP双重激动剂CT-388已进入3期试验。公司预计新药将有力抵消专利到期的影响。

礼来

2025年收入:652亿美元

2024年收入:450亿美元

同比增长:+45%

总部:美国印第安纳波利斯

礼来在2025年上演了增长奇迹,收入飙升45%,达到652亿美元。这一切主要由其GLP-1/GIP双靶点药物Mounjaro和Zepbound驱动,两者合计销售额高达365亿美元,占总收入的56%,并首次超越诺和诺德的司美格鲁肽系列。

这一表现使礼来在2025年11月成为首家市值突破1万亿美元的制药公司。对于2026年,公司给出了800亿至830亿美元的指引,意味着25%的增长。尽管增速可能放缓,但市场对其口服GLP-1药物Foundayo的上市充满期待。

默沙东

2025年收入:650亿美元

2024年收入:642亿美元

同比增长:+1%

总部:美国新泽西州拉威

默沙东2025年的增长被其HPV疫苗Gardasil的暴跌所拖累。受中国和日本低价替代品的冲击,Gardasil销售额骤降39%,至52亿美元。与此同时,明星产品Keytruda增速放缓至7%,销售额为317亿美元。

尽管面临挑战,公司预计2026年收入在655亿至670亿美元之间,并展望在21世纪30年代中期总收入达700亿美元。这一目标部分依赖于其业务发展成果,如从收购Acceleron中获得的重磅肺动脉高压药物Winrevair,该药2025年销售额为14亿美元。

辉瑞

2025年收入:626亿美元

2024年收入:636亿美元

同比变化:-1.6%

总部:美国纽约市

辉瑞2025年626亿美元的收入继续受到新冠产品收入下滑的拖累,其新冠疫苗和口服药销售额分别下降18%和59%。非新冠业务展现韧性,抗凝剂Eliquis增长8%,RSV疫苗Abyrsvo销售额突破10亿美元,心肌病药物Vyndaqel系列增长17%。

通过收购Seagen获得的ADC药物Padcev贡献了近20亿美元收入,展现了并购价值。展望2026年,辉瑞预计将是催化剂丰富的一年,但受新冠产品进一步下滑及专利到期影响,公司预测收入中点约为610亿美元,将继续承压。

艾伯维

2025年收入:612亿美元

2024年收入:563亿美元

同比增长:+8.3%

总部:美国伊利诺伊州北芝加哥

艾伯维成功跨越“修美乐悬崖”,在2025年创下612亿美元的收入新高。新一代免疫学“双雄”Skyrizi和Rinvoq是绝对主力,2025年销售额分别达176亿和83亿美元,完全抵消了修美乐下滑至45亿美元的影响。

在竞争激烈的炎症性肠病领域,Skyrizi保持了强劲表现。神经科学药物组合是另一支柱,2025年贡献107亿美元,其中新上市的帕金森病药物Vyalev销售额达4.82亿美元,有望在2026年成为重磅药物。公司对未来增长充满信心。

阿斯利康

2025年收入:587亿美元

2024年收入:541亿美元

同比增长:+8.6%

总部:英国剑桥

阿斯利康保持强劲增长,2025年收入增长8.6%,稳步迈向2030年800亿美元的目标。公司与第一三共合作的ADC药物Enhertu是重要引擎,2025年全球销售额近50亿美元,为阿斯利康带来近28亿美元收入。

公司2025年取得了16项积极的3期试验结果,为未来储备了丰富管线。口服SERD药物camizestrant、高血压新药baxdrostat等均报告3期成功。2026年多项关键试验结果,将决定其长期目标的实现路径。

诺华

2025年收入:567亿美元

2024年收入:517亿美元

同比增长:+9.6%

总部:瑞士巴塞尔

诺华在2025年面临其历史上“最大的专利到期”,其心衰药Entresto、白血病药Tasigna和血小板药Promacta均失去独占权。尽管如此,公司全年产品销售额仍实现8%增长,达545亿美元,这得益于Kisqali、Kesimpta和Pluvicto等产品的优异表现。

为驱动未来,诺华积极布局。在肾脏病领域,新药Vanrafia获批上市。公司宣布在美国投资230亿美元,以扩建研发和制造设施。同时,诺华以120亿美元收购RNA疗法公司Avidity Biosciences,强化神经肌肉疾病管线。

赛诺菲

2025年收入:462亿欧元(约合522亿美元)

2024年收入:439亿欧元(约合476亿美元)

同比增长:+10.3%

总部:法国巴黎

赛诺菲在2025年实现了10.3%的强劲增长。公司通过以高达95亿美元收购Blueprint Medicines,获得了已获批的全身性肥大细胞增多症药物Ayvakit,增强了其特药业务管线。

尽管其疫苗业务因美国政策不确定性面临挑战,但免疫学超级明星Dupixent(与再生元合作)依然是增长的压舱石,2025年销售额飙升至157亿欧元,并新增三项适应症。公司预计未来几年将持续盈利性增长。

百时美施贵宝

2025年收入:482亿美元

2024年收入:483亿美元

同比变化:-0.2%

总部:美国新泽西州普林斯顿

BMS在2025年处于转型阵痛期,总收入微降至482亿美元。以Opdualag、Breyanzi、Camzyos为代表的“增长产品”销售额大增17%,达到264亿美元,首次超过总收入的一半。然而,以Revlimid、Pomalyst为代表的“传统产品”受仿制药冲击,销售额下滑15%。

抗凝药Eliquis(与辉瑞合作)销售额近80亿美元,仍是最大收入来源,但将在2028年面临美国专利悬崖。为应对压力,BMS启动了成本节约计划,并预计2026年销售额将进一步下降至460亿至475亿美元。

诺和诺德

2025年收入:3090亿丹麦克朗(约合467亿美元)

2024收入:2904亿丹麦克朗(约合421亿美元)

同比变化:+6.4%

总部:丹麦巴格斯瓦德

诺和诺德2025年收入增长6%,这是本十年来其增长首次未能达到两位数。明星GLP-1药物Ozempic和Wegovy合计销售额达2060亿丹麦克朗,但增长势头因“前所未有的定价压力”和激烈竞争而放缓。

公司预计2026年销售额将下降5%-13%。与此同时,诺和诺德与礼来的“减肥药大战”进入新阶段,其口服司美格鲁肽(Wegovy片剂)已于2025年12月获批,比礼来的口服药早上市数月,目前处于市场领先地位。

葛兰素史克

2025年收入:327亿英镑(约合431亿美元)

2024收入:314亿英镑(约合401亿美元)

同比变化:+4.1%

总部:英国伦敦

2025年,GSK在业绩高点完成了CEO交接,Emma Walmsley卸任,由Luke Miels接棒。公司收入增长7%,达327亿英镑。特药业务是主要驱动力,其中肿瘤板块销售额激增43%,PD-1抑制剂Jemperli增长89%。

HIV业务稳健增长11%,长效注射方案表现突出。尽管王牌疫苗Shingrix销售额创新高,但美国市场出现下滑。GSK预计2026年增长3%-5%,并重申到2031年销售额突破400亿英镑的目标。

安进

2025年收入:368亿美元

2024收入:待补充

同比变化:+10%

总部:美国加利福尼亚州千橡市

安进2025年收入增长10%,达368亿美元。公司有14款产品销售额超过10亿美元。降胆固醇药Repatha、骨质疏松药Evenity和哮喘新药Tezspire是增长主力,销售额分别增长44%、39%和60%。

与此同时,老牌产品Prolia、Xgeva和Enbrel因专利到期和竞争,销售额显著下滑。安进未来的重磅希望在于其每月仅需注射一次的肥胖症候选药物MariTide,目前已有六项全球3期研究启动。

武田制药

2025年收入:4.46万亿日元(约合298亿美元)

2024收入:4.57万亿日元(约合302亿美元)

同比变化:-2.5%

总部:日本东京

武田2025年业绩下滑2.5%,主要因其注意力缺陷多动障碍(ADHD)药物Vyvanse在美国遭遇仿制药的猛烈冲击。炎症性肠病药物Entyvio是主要增长支柱,在前九个月贡献了7445亿日元收入,同比增长7.4%。

公司正在经历CEO交接,Christophe Weber将于2026年7月卸任,由来自夏尔的Julie Kim接替。武田同时进行了一系列重组和裁员,以优化运营,并期待新药上市驱动未来增长。

勃林格殷格翰

2025年收入:278亿欧元(约合314亿美元)

2024收入:268亿欧元(约合290亿美元)

同比变化:+4%

总部:德国莱茵河畔殷格翰

作为榜单上唯一的私营公司,勃林格殷格翰在2025年实现了278亿欧元的收入。两大支柱产品——糖尿病/心衰药Jardiance和肺纤维化药Ofev,分别贡献了88亿和38亿欧元的销售额,持续稳定增长。

2025年下半年,公司成功上市了两款重点新药:肺癌药Hernexeos和Ofev的后续产品Jascayd。后者作为十余年来首个治疗特发性肺纤维化(IPF)的新机制药物,上市初期表现强劲,增速超过了Ofev当年。

吉利德科学

2025年收入:294亿美元

2024收入:288亿美元

同比变化:+2.4%

总部:美国加利福尼亚州福斯特城

吉利德的增长依然由HIV业务主导。2025年6月,其革命性的长效注射HIV预防药物Yeztugo获批上市,截至年底已获得1.5亿美元销售额,开局强劲。核心HIV治疗药物Biktarvy销售额达143亿美元,稳居市场领先地位。

肿瘤业务是公司短板,细胞疗法Yescarta和Tecartus销售额持续下滑至18亿美元,与公司设定的“2030年肿瘤占收入三分之一”的目标相去甚远。肝病业务成为新的增长点。

拜耳

2025年收入:236亿欧元(约合267亿美元)

2024收入:240亿欧元(约合260亿美元)

同比变化:-1%

总部:德国勒沃库森

拜耳的制药业务仍在为过去的并购买单,其收入尚未恢复至2017年水平。重磅产品Xarelto和Eylea的专利到期影响持续,2025年销售额分别下降33%和6%,预计2026年将加速下滑。

增长亮点来自前列腺癌药物Nubeqa和肾病药物Kerendia,销售额分别飙升57%和79%。公司预计在经历2026年的阵痛后,制药业务将在2027年恢复增长,并寄望于新上市的心肌病药物Beyonttra等产品。

德国默克集团 (Merck KGaA)

2025年收入:175.9亿欧元(约合198亿美元)

2024收入:待补充

同比变化:+1.3%

总部:德国达姆施塔特

德国默克集团在2025年实现了微增。其生命科学部门(工艺解决方案)表现突出,连续四个季度实现约10%的增长,受益于ADC等新疗法的研发生产需求。医疗保健(制药)部门增长3.7%,新成立的罕见病业务是主要推力,产品来自收购SpringWorks Therapeutics所得。

2026年,公司将面临其多发性硬化症重磅药Mavenclad在美国仿制药上市的冲击,已对该药不预设任何美国销售额。同年5月,公司将迎来CEO更迭,Belén Garijo博士将离任并出任赛诺菲CEO。

梯瓦制药

2025年收入:173亿美元

2024收入:165亿美元

同比变化:+4.4%

总部:以色列特拉维夫

在“转向增长”战略下,梯瓦已连续三年实现增长。2025年收入173亿美元,超出预期。增长引擎是迟发性运动障碍药物Austedo、偏头痛药Ajovy和长效精神分裂症药Uzedy,这三款产品在第四季度首次合计销售额突破10亿美元。

其中,Austedo表现尤为亮眼,2025年销售额达22.6亿美元,同比增长34%,有望提前一年实现25亿美元的销售目标。然而,公司预计2026年收入将回落至164亿至168亿美元之间。

CSL

2025年收入:154亿美元

2024收入:148亿美元

同比变化:+5.1%

总部:澳大利亚墨尔本

CSL在2025年勉强保住了榜单最后一席,但2026年开局遭遇严峻挑战。2025年下半年,公司净利润从上年同期的20亿美元骤降至3.84亿美元,销售额下降4%,并计入了巨额重组和资产减值费用。

业绩压力导致CEO Paul McKenzie博士在2026年2月突然离职。此前,由于美国免疫政策的不确定性,公司推迟了分拆其疫苗部门CSL Seqirus的计划。CSL正试图通过削减成本和聚焦优先研发项目来扭转局面。