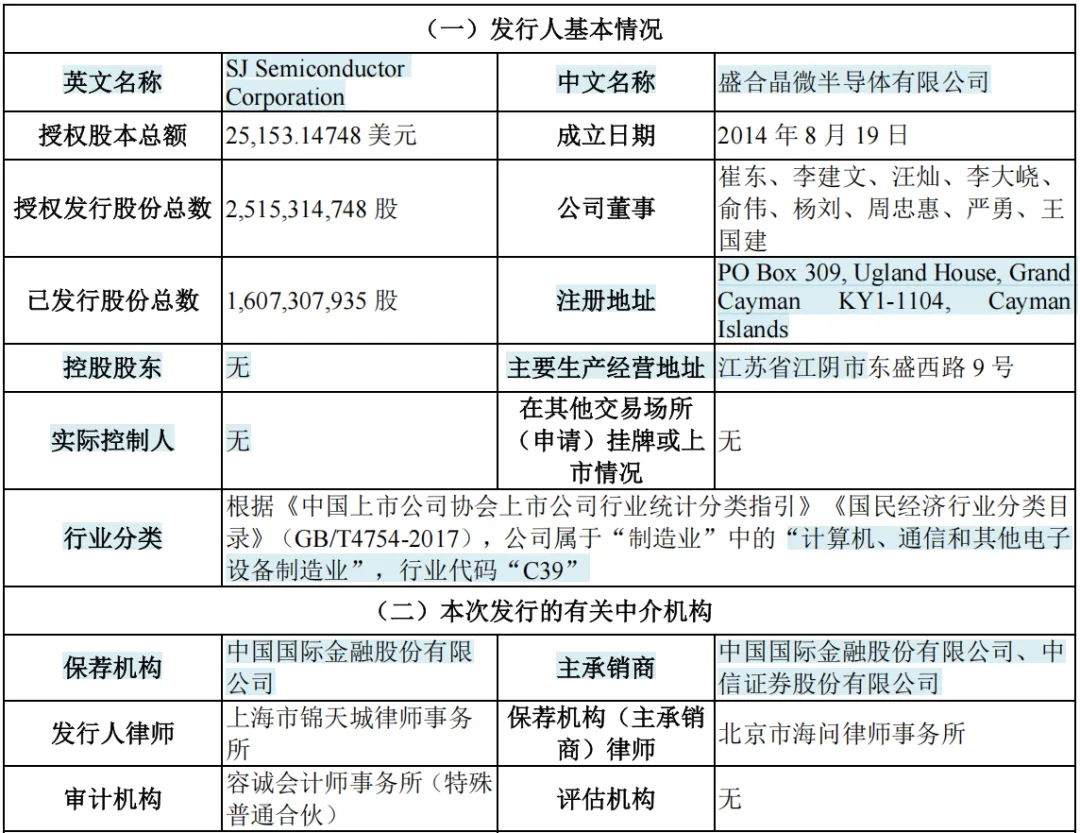

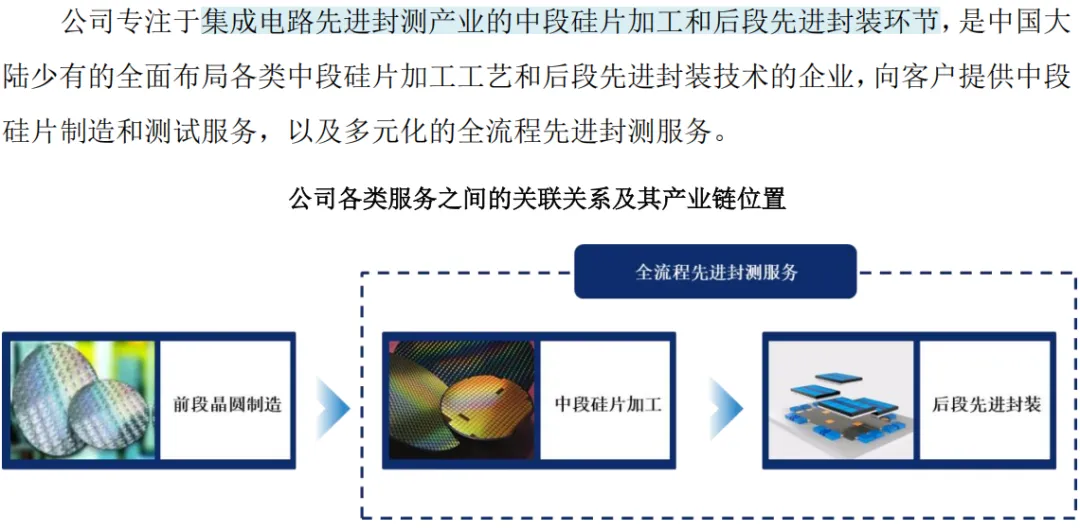

2026年4月21日,科创板迎来今年最大IPO,盛合晶微正式在科创板挂牌上市。截至午时收盘时,报价76.13元/股,市值1418亿元,市盈率达154倍。至此,盛合晶微成为江阴市第68家上市公司,也是江阴市值最高的科技公司。盛合晶微半导体有限公司(简称“盛合晶微”)于2025年10月30日申报科创板IPO并获受理,保荐机构为中金公司。公司是一家集成电路晶圆级先进封测企业,专注于集成电路先进封测产业的中段硅片加工和后段先进封装环节。2024年度,公司实现营业收入47.05亿元,扣非后归母净利润1.87亿元。2025年1-6月,公司营业收入31.78亿元,扣非后归母净利4.22亿元。2026年2月24日,上交所官网显示,盛合晶微科创板IPO项目获得上市委审议通过。盛合晶微的境内运营主体(原名“中芯长电”)由中芯国际与长电科技于2014年设立,设立之初专注于12英寸中段硅片加工,后进一步拓展至提供晶圆级封装(WLP)和芯粒多芯片集成封装等全流程的先进封测服务,可支持各类高性能芯片如图形处理器(GPU)、中央处理器(CPU)、人工智能芯片等。目前,盛合晶微已经成为中国大陆在芯粒多芯片集成封装领域起步最早、技术最先进、生产规模最大、布局最完善的企业之一。

据招股书介绍,在中段硅片加工领域,公司是中国大陆最早开展并实现12英寸凸块制造(Bumping)量产的企业之一,也是第一家能够提供14nm先进制程Bumping服务的企业,填补了中国大陆高端集成电路制造产业链的空白。截至2024年末,盛合晶微拥有中国大陆最大的12英寸Bumping产能规模。在晶圆级封装领域,2024年度,公司是中国大陆12英寸WLCSP收入规模排名第一的企业,市场占有率约为31%。

在芯粒多芯片集成封装领域,2024年度,公司是中国大陆2.5D收入规模排名第一的企业,市场占有率约为85%。全球范围内,只有少数领先企业具备2.5D的量产能力,其中台积电、英特尔、三星电子合计占据 80%以上的市场规模,2024年度,公司2.5D的全球市场占有率约为8%。

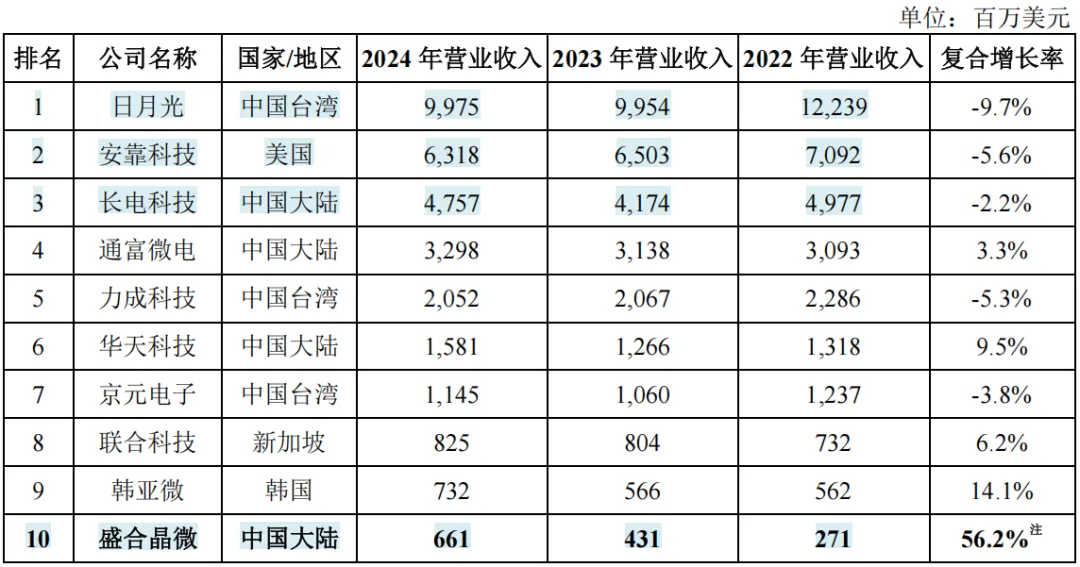

根据Gartner统计,2024年度,盛合晶微是全球第十大、境内第四大封测企业,且2022-2024年度营业收入的复合增长率在全球前十大企业中位居第一:

目前,全球集成电路先进封测产业的参与者主要为①晶圆制造企业和②封装测试企业。其中,前者(如台积电、英特尔和三星电子等)主要提供晶圆级的中段加工和先进封测服务,以及更加前沿的芯粒多芯片集成封装领域;而后者则包括涵盖多种技术类型和芯片种类的综合型封测企业(如日月光、安靠科技、长电科技等),以及专注于细分领域的专业型封测企业(如欣中科技、京元电子等)。盛合晶微属于最后一类(专业型封测厂商)。

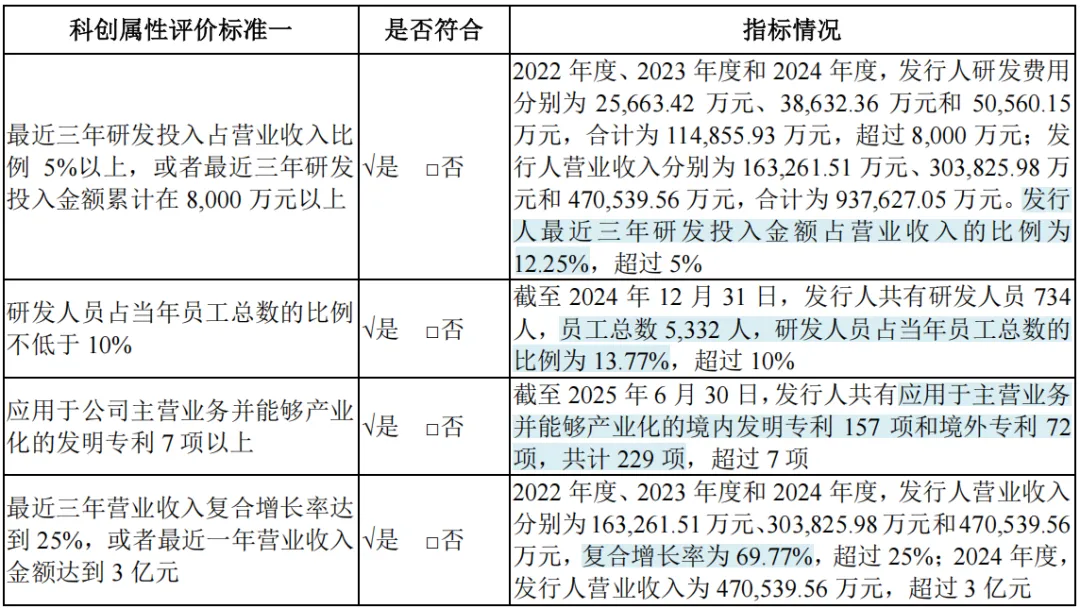

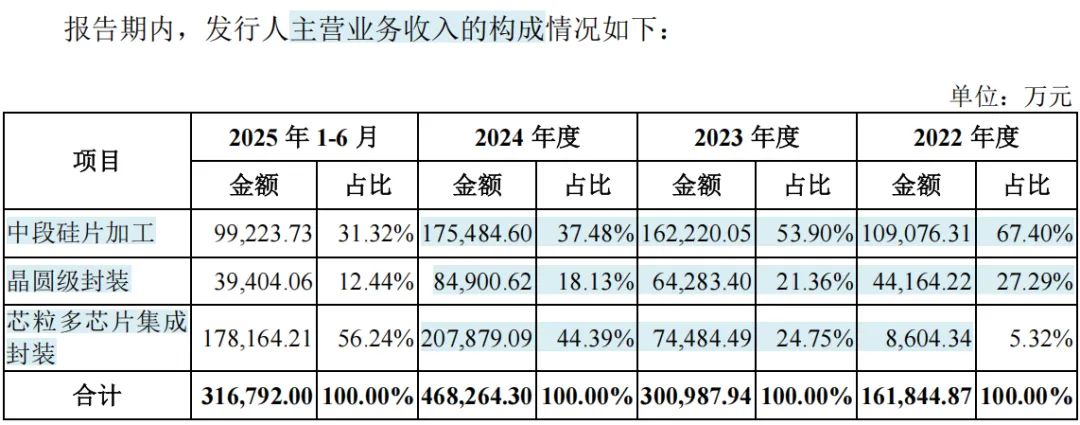

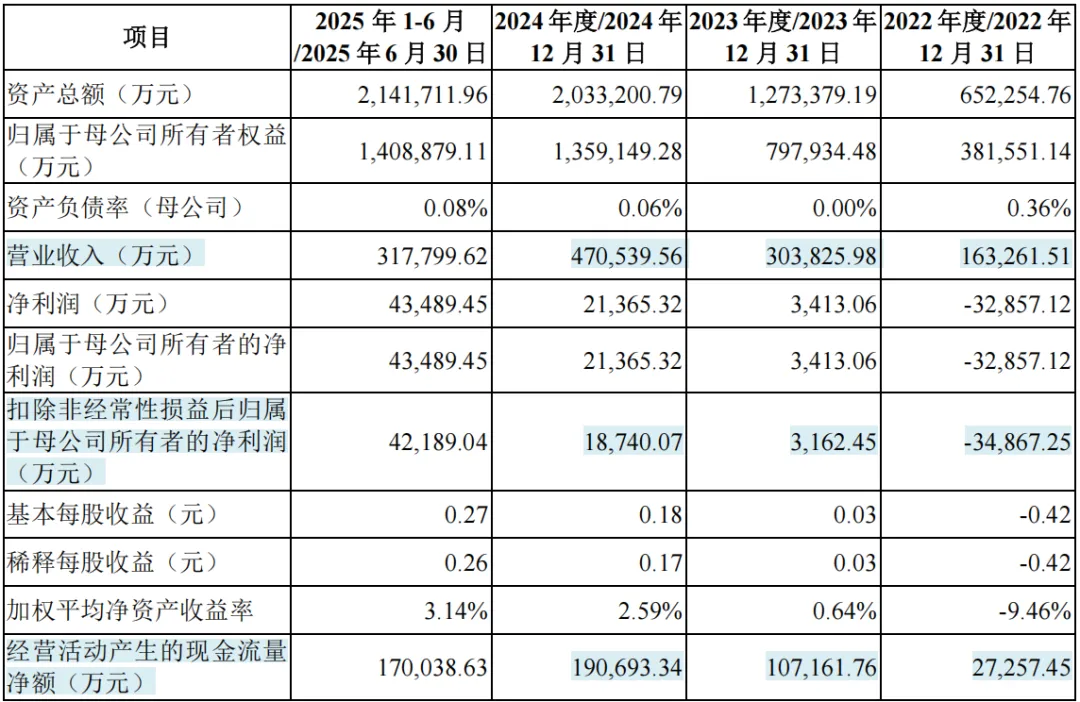

业绩方面,2022-2024年,公司实现营业收入分别为16.33亿、30.38亿和47.05亿元,扣非后归母净利润分别为-3.49亿、0.32亿和1.87亿元。2025年上半年营收为31.78亿元,扣非后归母利润达4.22亿元。公司业绩增长较快。其中,芯粒多芯片集成封装收入从2022年的0.86亿猛增至2024年的20.79亿元,收入占比也从5.3%提升至2025年上半年的56%。主要原因为①高算力芯片需求爆发式增长为该业务带来旺盛需求,②公司跻身高算力芯片产业链并获得规模性订单。报告期内,公司主营业务毛利率分别为6.85%、21.53%、23.30%和31.64%,持续快速上升,2025年上半年毛利率已超过同行业平均水平。

由于集成电路先进封测行业的下游市场集中度较高,公司客户集中度也较高:报告期内公司前五大客户合计收入占比分别为73%、88%、89%和91%,第一大客户(未披露具体名称)销售收入分别为41%、69%、73%和74%,占比较高且呈现逐年上升的趋势。审核问询显示,公司自2015年起通过晶圆制造企业或封测企业“Turn-key”的销售模式为第一大客户提供服务,并于2020年正式认证为该客户的直接供应商。集成电路制造业存在“Turn-key”的销售模式,指供应商提供晶圆代工、封装、测试等一站式服务,并最终将成品芯片交付予客户。与同行业可比公司对比,盛合晶微的客户集中度相对较高,公司解释主要原因为①公司更加聚焦于细分领域以及②阶段性深耕大陆市场所致。