2025年透射电镜中标高度集中,国产品牌TEM附件强势出圈

- 更新时间 2026-04-17 20:45:08

电镜是材料科学、生命科学、半导体工业、纳米技术等行业领域不可或缺的分析工具。电子显微镜主要包括:扫描电镜(SEM)和透射电镜(TEM),还有一种分类把聚焦离子束(FIB-SEM)单独分出来,但在笔者的统计中,FIB-SEM归到扫描电镜中进行统计,见:群雄逐鹿2025年扫描电镜及附件招投标,谁执“鹿”耳?除了电镜本身,电镜的附件如能谱仪(EDS)、电子背散射衍射(EBSD)、样品杆、CMOS相机、冷却系统、样品制备系统、减震台及软件等,因其价格昂贵,使用者通常会采用招标形式采购。

本文统计2025年度透射电子显微镜(TEM)及附件中标情况,剔除企业直采、进口免税与维保相关数据。统计时,笔者发现采购端常将电镜与附件绑定招标,许多中标公示未拆分二者价格,因此本文尽量拆解分析附件招投标情况,以力图全面、系统反映 TEM及附件的招投标市场全貌。

文章重点分析赛默飞(Thermo Fisher)、日本电子(JEOL)、日立(Hitachi)三大品牌TEM的中标占比,但也关注号国产品牌的在TEM的发展,同时聚焦能谱仪、原位功能样品杆、CMOS相机、磁屏蔽室、样品制备系统、软件等TEM附件,统计了国外品牌德科特思、徕卡、Gatan、赛默飞、牛津等及国内的安徽泽攸、厦门超新芯、苏州德锐特、迈科英诺等 26个品牌的中标情况,本次TEM及附件累计统计金额达21.93亿元,加上之前分析测试百科网统计的SEM及附件中标金额22.16亿元,电子显微镜+附件累计招标金额44.09亿元,其中包括国内品牌的中标。该数据与2025 年海关进口电镜及附件139.6 亿元的总金额仍然存在明显差距(见:2025年电子显微镜进出口总金额超140亿元,零部件出口依然强势上升),可能的影响因素包括:一些企业的采购未公布;部分电镜因出口管制进口周期约一年等。

各类统计口径与市场场景的差异,虽让数据呈现存在一定区别,但本文的统计分析,仍能从侧面清晰地反映出2025年国内扫描电镜及附件招投标市场的整体格局与发展态势。

01

TEM及附件产品概述

本文开始就提到,电子显微镜主要分为扫描电子显微镜(Scanning Electron Microscope,SEM)和透射电子显微镜(Transmission Electron Microscope,TEM)。其中,聚焦离子束扫描电子显微镜(Focused Ions Beam Electron Microscope,FIB-SEM)归纳到SEM进行统计分析。

电子显微镜的核心功能是实现微观结构的高分辨率观测,而各类附件则是其拓展应用场景、提升检测精度、优化操作流程的关键支撑。

透射电子显微镜(TEM)

工作原理:高能电子束穿透非常薄的样品(通常<100 nm),透过样品的电子携带了样品内部的结构信息,经过电磁透镜放大后成像。

技术特点:(1)分辨率最高,可直接观察原子像;(2)不仅能获得形貌,还能获得晶体结构、晶格缺陷、相位等信息;(3)样品制备极其复杂,需要超薄切片、离子减薄或FIB制样;(4)可进行选区电子衍射、高分辨成像、扫描透射等多种高级模式。

按照功能,TEM可以分为四类:

分析型TEM:核心配置是搭载能谱仪(EDS)、电子能量损失谱(EELS)等分析模块除成像外,可实现元素成分分析、化学价态表征;主要应用场景包括材料科学、地质矿物、半导体失效分析等。

球差校正TEM(Cs-TEM):搭载球差校正器(物镜/聚光镜校正);修正电子光学系统球差,分辨率突破亚埃级。应用于原子级结构解析、催化剂活性位点研究、量子材料表征等。

原位TEM:搭载原位样品台(温度、电学、力学、气体等环境模块);动态观测样品在真实工况下的结构演变;应用于新能源材料(锂电池、燃料电池)、催化剂反应过程、生物动态过程研究等。

冷冻TEM(Cryo-TEM):核心配置是新增低温冷冻系统(冷冻样品杆、液氦制冷装置)、玻璃化制样模块;无损伤观测含水、辐射敏感样品的天然结构的表征;主要应用于结构生物学、生物医药、软物质科学等。冷冻TEM的出现并非简单的技术升级,而是从“能力边界、应用场景、技术路线、行业格局”四大维度重构了TEM行业,如Cryo-TEM成为结构生物学的“革命性工具”,支撑病毒结构解析、膜蛋白功能研究、细胞原位结构观测等重大突破(如新冠病毒刺突蛋白结构解析依赖冷冻TEM),使TEM成为生命科学领域的核心基础设施。

TEM代表厂家与型号:赛默飞(如Talos系列)、日本电子(JEM-F200)和日立(HT7800)。

透射显微镜附件

有时,透射电镜的招标会与附件招标绑定,附件价格区间一般从十几万到几百万。

TEM的核心功能附件包括:

(一)原位功能样品杆:包括高温力学样品杆、低温/液氦循环样品杆、气氛控制样品杆、多孔样品杆、原位电学样品杆等;

(二)高分辨探测与成像模块:直接电子探测器(DED)、高分辨CMOS相机、能量过滤模块、像差校正辅助探测器;

(三)数据分析与自动化软件:GPU 图像处理工作站、单颗粒数据处理软件、AI辅助图像分析系统、三维重构软件。

TEM的辅助功能附件包括:

(一)环境控制与防护设备:磁屏蔽室、恒温恒湿系统、振动隔离平台、X射线防护屏;

(二)样品制备与辅助工具:冷冻超薄切片机、样品杆存储站、样品转移台、标准样品;

(三)设备运维与升级部件:电镜控制台、高压电源模块、真空系统配件、灯丝(电子枪耗材)、冷却系统配件;

TEM附件代表厂家包括国内和国外的生产企业。国外主要包括:徕卡(Leica)、德科特思(DECTRIS)、伽坦(Gatan,被阿美特克收购)、牛津(Oxford)、赛默飞(Thermo Fisher/FEI)、日本电子(JEOL)等,国内包括安徽泽攸、厦门超新芯、苏州德锐特(包括SingleParticle和DRTEM)、迈科英诺、音宁、速普仪器等。

02

TEM附件招投标分析

分析测试百科网第一次对TEM的附件中标情况进行了统计,2025年共有102次招标,中标总金额:13,967万元,即1.40亿元。

共统计了中标品牌29个,中标金额排名前十的品牌如表1所示。TEM附件中标金额较大的品牌,包括德科特思、徕卡、Gatan、Protochips、condenZero、赛默飞等6个进口品牌。需要解释一下:美国Gatan与Protochips、瑞士condenZero、荷兰DENSsolutions(2025年也有中标产品)并称全球原位电镜设备四大核心品牌。国产厂商包括安徽泽攸(picofemto)、厦门超新芯(CHIPNOVA)、苏州德锐特(包括SingleParticle和DRTEM两个品牌)、音宁等4个,国产品牌在样品杆、相机、工作站等品类已形成核心竞争力。

单品聚焦VS全品类覆盖:音宁、condenZero为单一品类高端供应商,徕卡、泽攸为多品类全场景供应商,后者中标台数/项目数更具优势。

高校为核心采购主体:前十品牌超 80% 的中标项目落地高校,科研院所(包括中科院)次之,医疗、核能等领域采购需求相对集中但数量较少。

2025年TEM附件中标台数统计见表2,可知,国产台数优势显著:台数前10中,国产品牌安徽泽攸、德锐特、厦门超新芯共占了3席,且包揽台数前三,安徽泽攸以18台成为绝对台数冠军;

台数与金额并非完全正相关:德科特思仅6台,但单台均价极高(343.4 万元/台),登顶金额榜;音宁1台(1396.6万元)因单项目金额极高,金额排名第4,但未进入台数前10;

进口品牌单台溢价高:徕卡、Gatan、德科特思等进口品牌,台数靠前且单台均价远高于国产品牌,金额排名均稳居前5;

细分品类品牌台数集中,如牛津仪器主要集中于能谱仪,中标数量虽不多,但在专属品类中中标率高。

共有20个省招标TEM附件,广东位居第一,招标25台,金额32,982,100元,北京以20台,30,589,304元位居第二,广东和北京的合计招标金额占全国总量的 45.4%、台数贡献全国招标数量的42.6%,是TEM设备采购的核心市场;广东以高校、科研院所采购为主;北京则中科院系统、央企研究院采购占比高。湖北单项目金额偏高(高于全国平均),以高端原位系统、探测器采购为主。

TEM附件中标市场分析

集中度高:德科特思(2060.4万元)、徕卡(2039.9万元)、泽攸 picofemto(2028.57万元)前三个中标品牌年度招标额度的四成,排名前十的品牌超过了八成,头部垄断显著。

国产崛起:泽攸、德锐特、厦门超新芯 3 国产品牌进前十,合计占26.25%,安徽泽攸中标总量第一。此外更多国产品牌展露头角,如音宁、迈科英诺等。

需求分化:高校采购占主导,核心部件(探测器、CMOS相机)单台均价超190万元,配套设备(样品杆)以国产为主,单项目高价值(均价148.66万元)特征明显,高端市场仍由国际品牌主导。

03

TEM招投标分析

招标总台数及金额情况

中国是全球最大的电镜市场之一,高校、科研院所和企业对电镜的需求持续增长。分析测试百科网统计了2025年TEM招中标数量、金额:TEM招标台数总计170台,中标可统计总金额为205,251.63万元(20.53亿元),平均价格为1193.32万元/台;统计期内有14台TEM没有公布中标价格。

电子显微镜价格昂贵,是分析仪器领域最昂贵的设备之一,高校、科研院所、政府机构、央企等采购一般会采用招标形式,有些生产企业、第三方检测公司等,即使采用招标形式,却很少公布招标价格。有些中标公示中,没有把透射显微镜主机与附件的价格剥离,尤其附件由主机厂家生产提供,这种情况更为突出,所以这篇文章把TEM和附件一起统计,更能充分说明TEM的市场容量情况。

不同品牌TEM中标金额、台数及占比情况

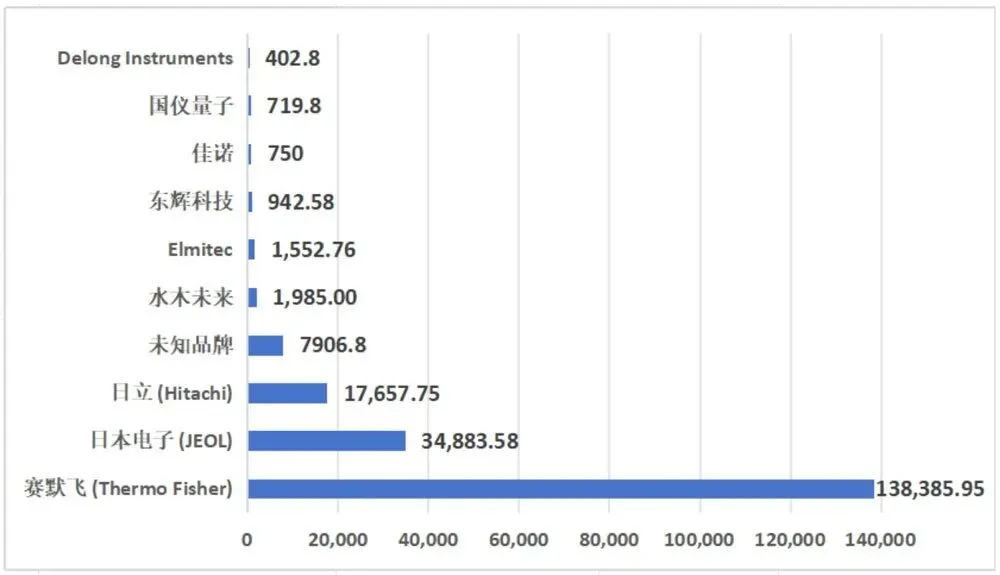

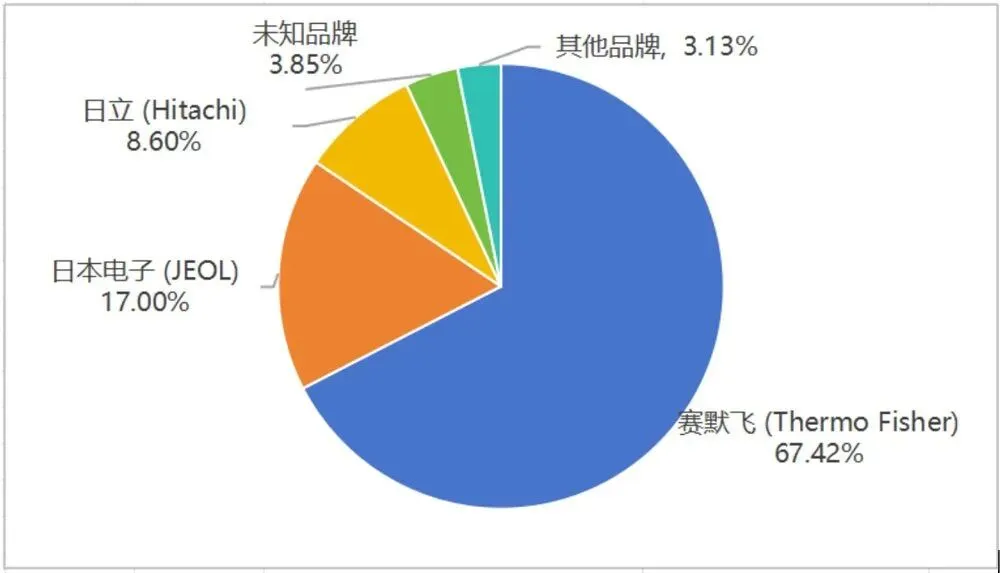

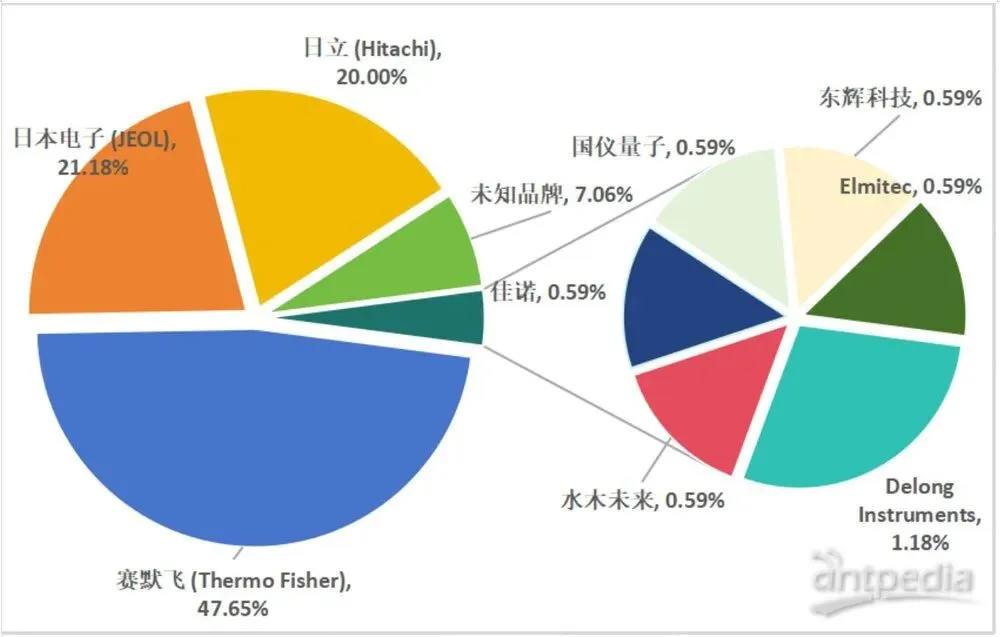

2025年共有12个品牌的TEM中标,分析测试百科网统计了每个品牌的中标金额及占比情况(见图1)。

进口品牌赛默飞、日本电子(JEOL)、日立三个品牌占中标金额的93%,而小众品牌多为“单台中标”,仅在特定科研项目或教学场景中出现;国仪量子、水木未来、东辉科技为仅有的国产中标品牌,合计中标3台,占总中标台数的1.74%,中标金额合计1662.38 万元,占总中标金额的 0.81%,国产品牌市场占比极低。

先向大家介绍TEM中标金额及占比情况。赛默飞中标81台(占比47.1%),中标金额138,385.95万元位居榜首,占比67.4%,平均1708.47万元/台。日本电子中标36台(20.9%),中标金额34883.58万元位居第二,占全年TEM中标可统计金额的17.0%,平均968.99万元/台。日立中标34台(19.8%),中标金额17657.75万元位居第三,占比8.6%,平均519.35万元/台。未知品牌12台,中标金额7906.8万元。其他品牌共计中标金额6417.09万元,中标金额占比是3.2%,中标台数9台,占比5.2%。

图1 2025年主要TEM品牌中标金额(单位:万元)

图2 2025年主要TEM品牌金额维度的占比情况

图3 2025年主要品牌TEM中标数量及占比情况

根据图1~3,由于部分招标公告,尤其企业招标公告,往往内容不全,所以统计中有12台中标和7906.8万元的中标金额无法准确归纳到具体的品牌中,这部分统计只能反映中国市场的容量及不同领域行业及区域招标情况,对评价品牌则没有意义。

TEM招投标市场分析——高度集中

赛默飞绝对主导:凭借 Krios G4(冷冻电镜,均价4895万元)、Spectra 300(高分辨电镜,均价2687万元)等高端机型,垄断顶尖高校和国家级科研院所订单;

日立性价比优势:HT7800(120kV常规机型,均价456万元)中标24台,成为最热门型号,主要客户为地方高校和企业研发中心;

日本电子中间定位:JEM-F200(200kV场发射,均价939万元)中标17台,兼顾分辨率与成本,适配多数省属科研机构需求;

国产替代缓慢:仅国仪量子、东辉科技、水木未来等少数国产厂家有中标记录(合计 3 台),主要集中在中低端市场,高端机型仍依赖进口。

TEM主要应用场景

通过对170条有效记录的采购主体归类(含12条品牌缺失记录,按采购单位类型正常统计),6大采购主体的中标台数及占比分布如下表所示,高校为绝对主力采购方,占比超六成。

TEM明星品牌和型号

分析测试百科网在对透射电镜中标情况的统计显示,2025年统计结果中,共有9个品牌、42个型号中标,以下重点提取10 个主要明星型号(中标数量≥3 台,金额>5000万元)的核心数据,并进行深度分析。

表5对TEM的明星型号进行了总结,中标数量前三甲的明星型号分别是日立HT7800、赛默飞的Talos F200X G2和日本电子的JEM-F200,此外,赛默飞的Spectra 300、Talos F200S G2和Talos F200S G2、日本电子的JEM-2100Plus、JEM-120i等也是深受客户喜欢的型号。

表5同时列出了TEM明星型号的中标总金额和单台平均中标金额,其中中标金额最高的是日立HT7800,中标金额达10944.51万元。赛默飞的Iliad 300和Spectra 300中标均价超过2000万。

根据表5,赛默飞总共有14个型号的TEM中标,其中五个型号成为“明星型号”,进一步说明赛默飞TEM在该细分领域的绝对优势地位。

TEM主要区域分布

2025年共有29个省、自治区、直辖市有TEM的招标(见图4),共招标172次,其中江苏、北京、广东招标次数最多,主要集中在中东部省份,前10名省份中标131台,占总中标台数的76.2%,金额占比77.9%。

长三角、京津冀领跑:江苏、浙江(长三角)+ 北京(京津冀)合计中标 47 台,占比 27.3%,金额占比 29.6%,是核心采购区域;

中西部省份稳步跟进:安徽、湖北、重庆等中西部省份进入前 10,体现区域科研资源均衡化发展;

单价差异不大:前 10 名省份平均单价在 985-1401 万元之间,无显著区域价差,说明型号选择主要取决于需求而非地域预算。

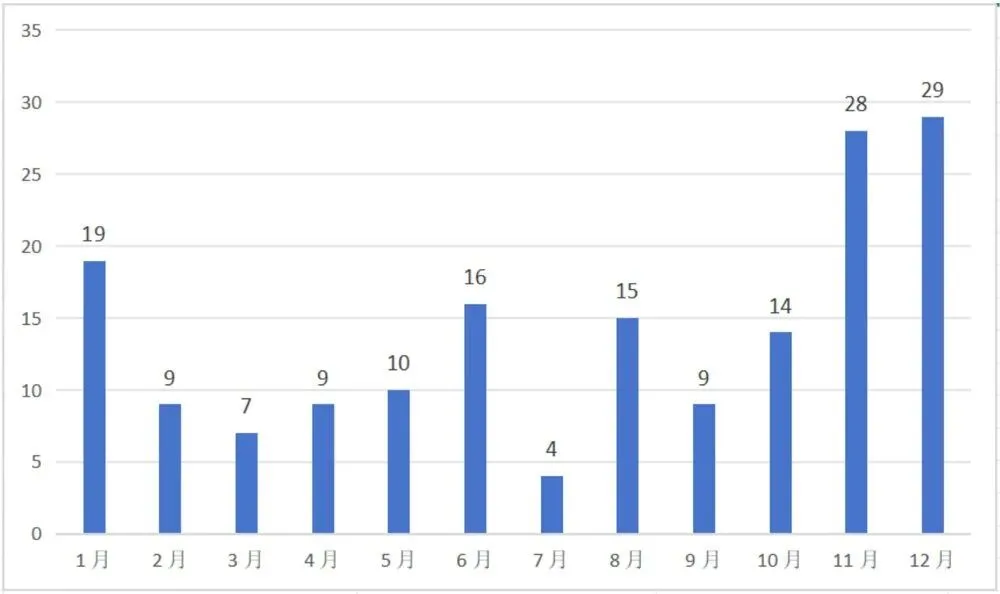

TEM招标月份分布

图4 2025年TEM月份招标分布

这个统计是招标次数而非台数,因TEM价格昂贵,基本台数等同于次数。可以看到,TEM招标主要在后半年,尤其十一月、十二月。

04

总结与展望

市场规模与结构特征

整体规模稳健增长:2025年中国TEM招投标市场总中标台数达172 台,总金额20.53 亿元,同比增长9.84%,反映了科研与产业端需求持续释放。其中,高端机型金额占比达 46.2%,成为市场增长核心动力,印证了从“基础表征”向“高端功能研究”的需求升级趋势。

需求主体高度集中:高校(66.3%)与科研院所(18.1%)合计占据 84.4% 的市场份额,仍是核心采购力量;企业采购虽仅占 3.5%,但平均单价达 2007.3 万元,显著高于市场均值,半导体、新能源等产业端高端需求增速突出,形成“科研为主、产业补位”的双轮驱动格局。

区域分布与时间规律明确:江苏、北京、广东等科研资源密集省份领跑,前10省中标占比76.2%,长三角、京津冀区域集中度显著。

2025 年中国 TEM 附件招投标市场规模达1.40亿元。结构上呈现三大特征:一是产品集中于核心部件,样品杆、探测器、相机合计占比超 60%,其中原位样品杆因适配多场耦合研究需求增速最快;二是采购主体以高校为主(占比超 80%),科研院所、疾控中心等为辅,半导体、新能源领域产业端采购逐步攀升;三是单台采购为主(占比 69.2%),集中采购多用于实验室平台建设,平均项目金额 148.66 万元,高价值设备需求突出。

竞争格局:国际垄断与国产突破并存

国际品牌主导市场:赛默飞、日本电子、日立三大外资品牌合计占据87.8%的中标台数和93.0%的金额,形成绝对垄断。其中赛默飞以47.1%的台数占比和67.4%的金额占比领跑,在300kV高分辨、冷冻电镜领域几乎独占市场,其Krios系列、Spectra 300等型号成为顶尖高校和国家级科研平台的首选。冷冻TEM是TEM市场中增速最快、单价最高的细分品类,单台冷冻TEM均价是常规 TEM的3-5倍,显著提升TEM市场的整体规模。国内企业(如水木未来、苏州德锐特)通过聚焦冷冻TEM核心部件(冷冻样品杆、探测器)与整机集成,逐步打破国际垄断,推动冷冻TEM从 “天价设备” 向 “可及性工具” 转变,也带动整个 TEM 行业的国产化率提升。

产品梯度分化清晰:120kV常规机型(日立HT7800)、200kV中端机型(赛默飞Talos F200X G2、日本电子JEM-F200)、300kV高端机型(赛默飞Spectra 300)构成“教学-常规科研-顶尖研究”的完整产品链,形成清晰的价格带,满足不同层级需求。

国产替代初步破冰:国仪量子、水木未来、东辉科技等国产品牌实现中标突破,合计中标3台,市场占比仍仅1.74%,但标志着国产TEM 从“技术验证”迈向“市场落地”。其中水木未来 TOTEM 300s 冷冻电镜、国仪量子 F200-M 三维电子衍射电镜,已在高校和中科院系统完成初步验证。

TEM附件市场呈现“国际巨头主导、国产加速突围”的格局。国际品牌中,徕卡、德科特思(DECTRIS)、Gatan凭借技术壁垒占据高端市场。国产品牌通过性价比和细分赛道突破,安徽泽攸、德锐特、厦门超新芯跻身前列。竞争策略分化明显:国际品牌聚焦核心技术迭代,国产品牌侧重全产业链覆盖与本土化服务。头部品牌集中度高,中小品牌依托细分场景生存。

招投标核心趋势

功能导向采购凸显:冷冻成像、原位分析、球差校正等功能型机型需求激增,赛默飞 Krios 系列冷冻电镜单型号金额占比达18.5%,反映生命科学、材料科学等领域对“动态原位表征”的迫切需求。

全生命周期成本受重视:高校与科研机构普遍采用“集中采购 + 共享使用”模式,设备年均机时利用率显著提升,本地化服务响应速度成为采购决策重要考量因素,为国产厂商创造差异化竞争空间。

政策引导效应显现:国家重大科技基础设施建设专项、科学仪器自主化政策推动下,科研院所对国产设备的验证意愿增强,中科院系统成为国产TEM 的核心试点场景。