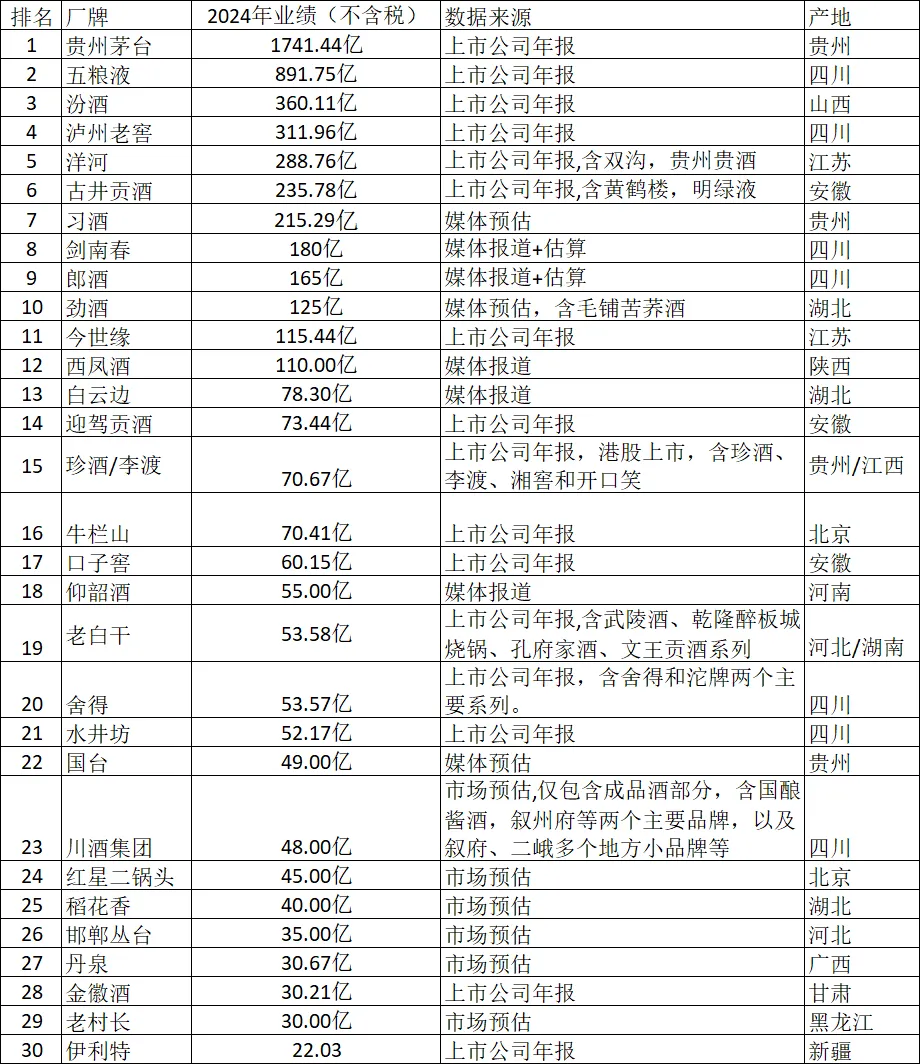

做2024年的白酒销售额榜单,主要是作为投资,要对白酒全行业进行深入了解。有些酒企虽然不上市,但你的竞争对手是他,所以必须了解。这个榜单的上榜销售额的最低在25亿,20名以后得排名可能不太准确,有些酒没有上市,规模估算差异较大,就没有列进来。

排名的这些企业,严格的说都是生产成品酒的品牌运营商,不含基酒业务。配制酒也包含在里面,主要是牛栏山和劲酒的规模太大了,和很多酒企的产品形成了直接的竞争。

本篇文章的特点是理解越深入的酒企,写的越简洁。一般的酒企简介的比较全面,看完简介后,用于投资大致上可以不用再看了。用于分析产品也能起到一定的参考作用。上市的酒企其他人的分析文章也比较多,以后本人也会做详细分析。和其他榜单的区别在于,习酒的销售额比较准确一点,郎酒的采用了四川的数据加上自己的估算,比一般的榜单中数据要真实一些。西凤酒采用了更加保守的数据。不过这几家的数据准确度基本不影响排名,因为偏差个十几亿基本找不到对手。

1、贵州茅台酒股份有限公司

2024年营收约1741亿元,稳居行业第一。其核心单品飞天茅台销售额约1265亿元,次高端战略产品茅台1935也突破了120亿元。主要采用本地产糯高粱,小麦、水为原料,利用得天独厚的自然环境,未添加外源性香气、香味物质,纯固态发酵的蒸馏酒。飞天茅台酒和茅台系列酒应该都是没有生产过酒精调制酒。目前是严格意义上拥有双百亿以上单品的公司。中国A股市场的股价之王,按利润算也是世界食品饮料类行业的王者。白酒行业二分法:茅台酒和其他白酒。其行业特点和酿造工艺只能是慢慢学习,反正我看了几本书,还是不能准确描述其工艺的特点。

2、四川宜宾五粮液股份有限公司,

2024年营收约891.75亿元。第八代五粮液(普五)是其绝对主力,年销售额约600亿元规模,在千元价格带拥有统治力,五粮液及以上高端酒销售额678亿元。其拥有的窖池数量和生产能力都是浓香白酒里面独树一帜的,独居酒王宝座,其影响力和品牌力在浓香型白酒中仍然是第一;白酒行业三分法,就是茅台和五粮液和其他白酒。

3、山西杏花村汾酒厂股份有限公司

2024年营收360.11亿元,新进的白酒企业营收第三名。山西汾酒是最早获得巴拿马大奖章的企业,也是开国大典用酒之一,是中国白酒的第一代酒王,清香型白酒的标杆产品。因为90年代山西朔州假酒案,山西汾酒衰落,后经过十几年的发展才慢慢超越前期高点。近几年的发展,才重新夺回白酒企业老三的地位,与五粮液的差距还是那么大。清香型白酒的复兴,其实是汾酒的复兴,对其他清香型白酒的带动没有那么大。从和国际接轨的角度看,清香型白酒是最接近国际上烈酒的产品,国际化道路应该相对容易。青花20系列是超过百亿的大单品,玻汾系列也接近百亿,受众广。汾酒的产品体系相对整齐,定位准确,方便经销商推广。

4、泸州老窖股份有限公司

2024年营收311.96亿元,白酒企业营收第四名。谁也想不到,泸州老窖居然能超越洋河回到第四名的地位。泸州老窖是浓香型鼻祖,浓香型的整个酿造工艺是以泸州老窖为试点的,协助完成整个标准的制定。目前仍然是单粮浓香酒的典型代表。浓香讲究老窖,老的泥窖适合于酿造浓香酒,适合于己酸乙酯的生成,越老的窖越能够提升浓香酒的优级品率。目前泸州老窖在低度国窖上有优势地位,单个系列能够达到百亿元,高度国窖也是百亿左右,其他特曲、头曲系列产品杂而乱,没有形成大的单品。主要是低端酒的量没有起来,现在库存半成品45万吨。

5、江苏洋河股份有限公司

2024年营收288.76亿元。我是没有想到的,洋河的衰落这么快到来,全年营收跌破了300亿元。按我自己的分析来说,洋河是行业里面第一个拥有双百亿产品线的酒企,海之蓝和梦之蓝系列在前几年都超过了百亿,其他酒企中没有一个能有这样的成就,主要是这两个系列比较均衡,起步也是同时的。海之蓝系列一年能卖超过1亿瓶,最高约1.4亿瓶,也是少有的。可惜股权纠纷,人员变动,老员工被赶走,操盘手又不专业,导致销售费用增加,但销量没有上去。微观上看,省内被围剿,单瓶利润低于竞争对手,省外经销商实力不够强,销售能力下降。换帅后人员略微稳定,渠道货物在减少,情况正向好的方面发展。